Añadir Estrategias de Inversión en Google

No hay prácticamente ningún analista que espere que la FED anuncie una subida de tipos en su reunión de julio. Cuando la institución monetaria elevó el precio del dinero en junio hasta la cota del 1-1,25% el mercado comenzó a especular con la posibilidad de una nueva subida, aunque sería después del verano. Ni los datos macroeconómicos, ni las cifras de inflación sustentarían un nuevo movimiento. Menos cuando el FMI optó ayer por rebajar sus estimaciones de crecimiento para el país hasta el 2,1% este año ante la falta de políticas de estímulo fiscal por parte del gobierno de Donald Trump. Tampoco hay que olvidar que la reunión de este miércoles no estará acompañada por una rueda de prensa de la presidenta, lo que hace esta posibilidad aún más remota. La FED se lanza: sube los tipos y anuncia la reducción del balance

Como explica Julien-Pierre Nouen, economista jefe de Lazard Frères Gestion, “además, los datos fundamentales recientemente conocidos dan un respiro a la Fed, ya que la inflación ha sorprendido a la baja. El organismo encuentra aquí otra razón para no mover ficha ahora y esperar a tener más datos económicos a favor antes de tomar una decisión. Después de todo, se esperan unas tres subidas de tipos a lo largo de este año y la Fed ya ha llevado a cabo dos”.

Hay expertos que no descartan que la FED no suba más este año, sobre todo por los débiles datos de inflación que se ha conocido. Ya en las últimas actas de la institución se veía que había miembros que no estaban del todo de acuerdo en volver a elevar el precio del dinero.

El mes pasado la inflación volvió a reducirse por segunda vez en 2017, lo que ha provocado que en los cuatro meses el dato se haya reducido en un punto porcentual.

Preocupa el hecho de que a pesar de que los datos muestran que falta mano de obra en Estados Unidos y que haya sectores en el que no hay trabajadores suficientes para cubrir todas las ofertas, los salarios han subido poco más de un 2%. Solo hay que tener en cuenta que el mes pasado el país creó 222.000 empleos.

Como explican en BofA Merrill Lynch, “la ausencia de inflación significa que la FED teme claramente subir los tipos demasiado rápido y fortalecer al mismo tiempo al dólar. Por el contrario, la FED parece estar dispuesta a tolerar un dólar más débil en el corto plazo para elevar las expectativas de subida de los precios”.

Ebury, la institución financiera especializada en pagos internacionales e intercambio de divisas, explica que « nos acercamos a la reunión de la Reserva Federal con un posicionamiento de los inversores bastante diverso, mínimos anuales del dólar, y el punto de vista general bastante pesimista a corto plazo en cuanto a las expectativas económicas y de subidas de tipos adicionales en Estados Unidos. Se espera mucha volatilidad el miércoles por la tarde”.

La mayor parte de la volatilidad se espera en el mercado de divisas, donde el euro continúa apreciándose contra el dólar en los últimos meses. En lo que va de año, el par EURUSD sube un 10%.

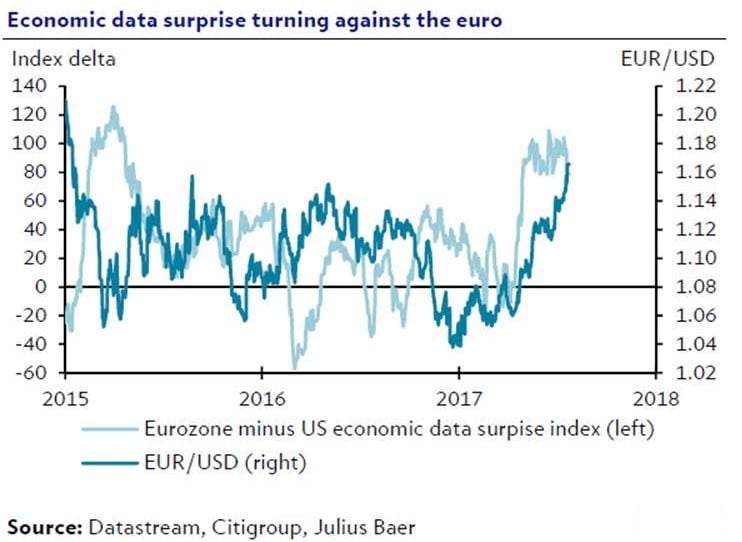

David Kohl, estratega de divisas de Julius Baer, explicaba recientemente que “los mercados de divisas se han negado a bailar al son que marcan los bancos centrales. Hay que admitir que el euro es una moneda atractiva desde un punto de vista de valoración, mientras que el dólar está algo caro”, apunta Kohl.

En su opinión, el diferencial de tipos de interés sigue siendo un argumento a favor del dólar. “Lo mismo se aplica a las divergencias entre las políticas monetarias, ya que la FED está en una posición mucho más cómoda para seguir tomando medidas restrictivas que el BCE. Los mercados de divisas están contando de forma prematura una convergencia entre las políticas monetarias de los dos bancos centrales”, afirma el experto.

Kohl explica que “esperamos que esto cambie el próximo mes, algo que provocará la caída del EURUSD”. De hecho, opina que es muy probable que se produzca una corrección en el par.

En Lazard, coinciden al decir que “las expectativas del mercado para la normalización monetaria son probablemente demasiado pesimistas. Creemos que el par EURUSD puede experimentar un pull-back en los próximos meses. Eso sí, consideran que a largo plazo, lo más probable es que “veamos un euro más fuerte”.

La pregunta para los inversores es cuándo se van a volver a subir los tipos. La mayor parte considera que si se vuelve a tomar esta decisión será a finales del año. Como explica Nouen “mientras la tasa de desempleo siga cayendo, la Fed estará dispuesta a ajustar los tipos al alza y de forma gradual. Una aceleración de la tasa de inflación o un dólar aún más débil podrían llevar a la Fed a aumentar el ritmo de las alzas”.

Hay que tener en cuenta que el calendario de la FED descuenta comenzar con la reducción del balance de la FED este año de forma muy gradual hasta llegar hasta 50.000 millones de dólares al trimestre.