Los analistas de todas las firmas de inversión se afanan por prever qué es lo que podría ocurrir en las bolsas en los próximos meses, sobre todo en la estadounidense, que cotiza en estos momentos con unas valoraciones más elevadas de lo que suele ser habitual históricamente para el selectivo. Eso sí, no son valoraciones tan altas como hemos visto en otras ocasiones.

La cuestión ahora es saber qué compañías hemos de elegir, si las más grandes o las más pequeñas. Si vemos el gráfico, podemos comprobar que históricamente elegir entre grandes o pequeñas no ha supuesto gran diferencia. La cuestión siempre es saber apostar por los nombres en concretos.

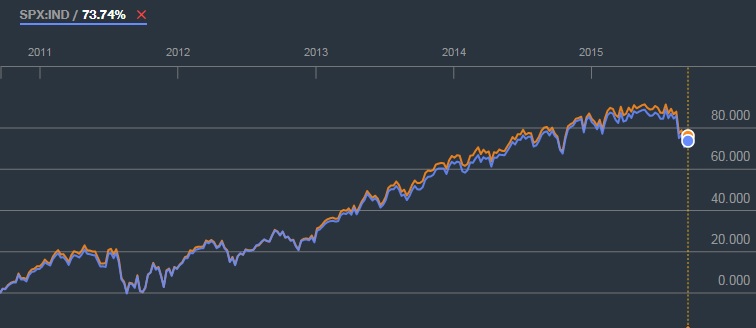

La correlación entre el S&P 500 y el Russell 2000, el índice que engloba a las principales empresas pequeñas y medianas que cotizan el Estados Unidos, entre ellas todas las pequeñas, ha sido prácticamente simétrica. Sin embargo este año durante algunas jornadas, las small caps lo habían hecho relativamente mejor que sus compañeras mayores.

Los expertos de Citi decían hace solo unos días que esta diferencia podría deberse a la mayor exposición de las grandes compañías a los beneficios del exterior del país. La fortaleza del dólar podría haberles pasado factura.

¿Quiere decir que hay que apostar por las empresas más pequeñas? Lo que parece una constante entre gran parte de los expertos es el decir que la fortaleza de la divisa –más si se produce una subida de tipos- podría pasar factura a las compañías con menos peso doméstico, lo que no quiere decir que haya que apostar por las pequeñas.

Otros apuestan por mantenerse en valores fuertes y con buenas valoraciones que puedan soportar bien una nueva corrección o el inicio de una nueva fase bajista. Pero, ¿quiere decir esto huir de las pequeñas? Los expertos de Citi son claros al respecto, “una huida de las pequeñas compañías no significan eliminar el riesgo”.

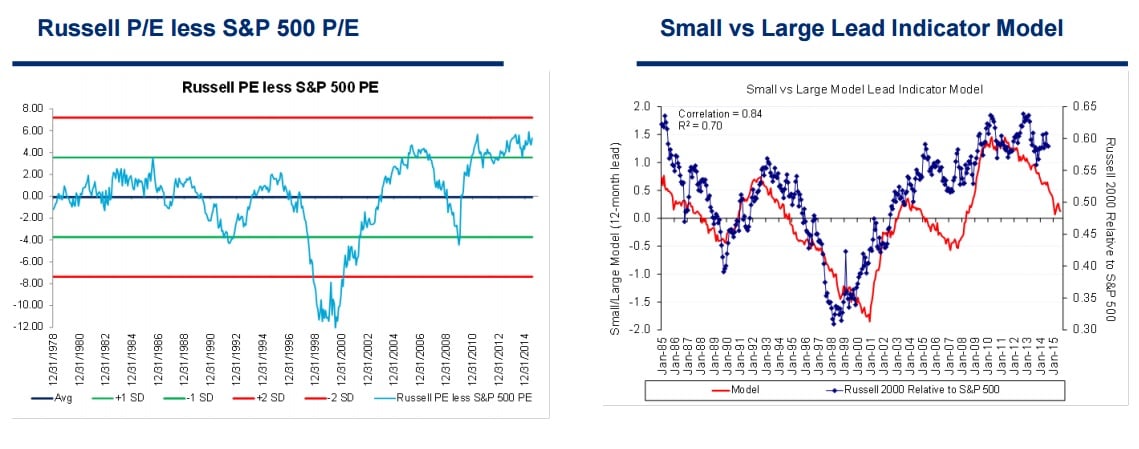

Lo que sí sabemos fehacientemente es que el diferencial entre las valoraciones (PER) de las grandes compañías y de las del Russell ha tocado máximos de los últimos años. Esto quiere decir que si hoy decidiéramos comprar una compañía del selectivo de las mayores empresas del S&P 500 estaría más barata que una de las pequeñas.

En concreto, el ratio precio/ beneficios del Russell 2000 supera en estos momento las 80 veces, frente a las 20 veces del S&P 500.

Por si fuera poco, su rentabilidad por dividendo es considerablemente más baja que la de las grandes. Esto es un 1,55% frente al 2,20%. Además, si es usted alérgico a los sustos y a las montañas rusas, debería huir de las empresas pequeñas, ya que históricamente su volatilidad suele ser mucho más elevada que la de las grandes compañías.

Pero si usted se fija en otras cosas, tiene que saber que hace solo unos días ocurrió algo que no había pasado jamás en la historia y que mostraba que los inversores comenzaban a tener más miedo de las grandes empresas.

Por primera vez, el índice de volatilidad CBO Russell 2000 cerró con descuento al VIX, el índice de volatilidad del conjunto del mercado. Según los creadores de estos índices “el resultado es que la cuantificación de la percepción del riesgo en las grandes compañías ha estado en sus máximos históricos. El mercado está mostrando más preocupación por las grandes multinacionales que por el hipotético impacto que puedan recibir las pequeñas con la subida de tipos. Además, esto también podría mostrar que los inversores temen que una crisis en China podría pasar más factura a las grandes multinacionales que a las pequeñas”.

QUIZÁ LE INTERESE LEER: " Tres compañías value para comprar"