RAZONES PARA CONFIAR EN ABENGOA

El proceso de reestructuración y saneamiento de la deuda

El tendón de Aquiles de Abengoa es, sin duda, su elevada deuda. El agujero total de la compañía se eleva a 13.445 millones de euros. Para subsanarlo, ha lanzado un plan de choque con el que

pretende reducir su deuda en 4.500 millones durante este año. Para ello, entre otras cosas, destinará el dinero que reciba de la venta –ya comentada- de una participación del 11% en Abengoa Yield. No obstante, el valor de mercado de esta participación, unos 308 millones de euros, apenas cubre una séptima parte del agujero que quiere apuntalar este ejercicio. Pero, a medida que Abengoa Yield se vaya quedando con los proyectos de concesiones de la matriz en EEUU, y éstos generen ingresos, el resto de la deuda, 6.087 millones, se irá traspasando a Abengoa Yield.

Para ayudar a este desapalancamiento, Felipe López Gálvez, analista de Selfbank, indica que "el precio de los seguros de impago (CDS) sobre un hipotético default de Abengoa se están reduciendo progresivamente después de haber alcanzado máximos a mediados de noviembre coincidiendo con su desplome en bolsa provocado por las dudas del mercado sobre la manera que Abengoa publica sus cifras de endeudamiento".

Además, Abengoa se ha marcado como objetivo reducir la deuda en un 30% para finales de 2015.

No obstante, con respecto a la deuda de Abengoa, Emmanuel Weyd, gestor del Oyster Flexible Credit de Oyster Funds, comenta que "Abengoa cotiza con un diferencial de más 100 puntos básicos, con vencimientos de 1,2,3 y 5 años a lo largo de toda la curva. Pensamos que tiene potencial y puede ser muy atractiva para los acreedores".

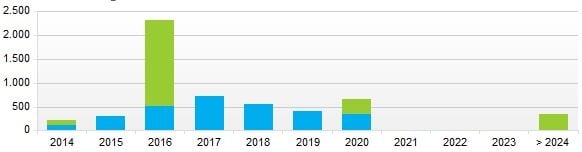

Vencimientos de deuda de Abengoa:

Potencial de revalorización

Técnicamente, el precio objetivo que manejan los expertos es un factor que anima a las compras. El consenso de broker pronostica que Abengoa B avance hasta los 3,77 euros, lo que redunda en un potencial de subida adicional del 50%. Igualmente, para su versión A manejan un precio objetivo de 3,63 euros, o lo que sería lo mismo, una subida del 30% por delante.

Daniel Pingarrón, estratega de mercados de IG, comenta al hilo que "parece que estamos ante un valor de elevado retorno potencial y también elevado riesgo. Creo que puede ser una opción interesante como inversión de riesgo, siempre con una exposición muy reducida dentro de una cartera más amplia" (Ver: ¿Qué 10 acciones del Ibex35 tienen un potencial de subida mínimo del 20% en 2015?)

La expansión por los mercados core

Las zonas clave de expansión del negocio para Abengoa son América del Norte y del Sur. Precisamente, para dar un impulso en estos mercados, la compañía española firmó recientemente una joint venture con el fondo estadounidense EIG. Con esta unión estratégica,bautizada con el nombre de NewCo, expandirá su negocio por EEUU, Brasil, México y Chile.

Relacionado con esto, Gisela Turazzini, CEO de Blackbird, valora positivamente el último contrato logrado en México por un importe total de alrededor de 1.312 millones de dólares. México entra dentro de sus zonas geográficas core. De hecho, Norteamérica es la región que más ingresos le proporcionó en el tercer trimestre de 2014, 1.895 millones de euros.

.png)

Fuente: Abengoa

La subida bursátil se contagia al otro lado del Atlántico

La filial americana de Abengoa, Abengoa Yield se ha revalorizado un 6,73% en lo que va de año al calor de la subida de la matriz. De hecho, el viernes Abengoa Yield también logró romper la directriz bajista que arrastraba desde septiembre. Ahora, su siguiente objetivo son lso 30 dólares.

.png)

Desinversión en Abengoa Yield

Aprovechando el apetito que el valor también levanta en el Nasdaq, la matriz venderá hasta 9,2 millones de acciones ordinarias de Abengoa Yield. Esta participación está valorada, a precios de mercado, en 308,51 millones de euros. Además, Felipez López Gálvez, indica que "a la compañía le favorecerá la fortaleza del dólar en esta desinversión, ya que los fondos recaudados los recibirá en esta divisa".

Aunque Abengoa se deshaga de un 11% del capital de Abengoa Yield, mantendrá la posición dominante en la compañía con una participación del 51%.

Las entidades aseguradoras de la oferta contarán con la opción greenshore, por la que tendrán hasta 30 días para comprar un máximo de 1,38 millones de acciones a Abengoa. Citigroup y BofA Merrill Lynch actuarán como coordinadores globales de la oferta, y HSBC y Banco de Santander como bookrunners conjuntos.

RAZONES PARA DESCONFIAR

Situación técnica bajista a medio y largo plazo

Gisela Turazzini encuentra una razón mayúscula para no confiar en al valor “la compañía técnicamente todavía es bajista”. Aunque en el año se revalorice más de un 40%, no podemos perder la perspectiva ni olvidar que viene de perder un 15,81% en 2014 y abarcar casi un 70% de caída entre los máximos y los mínimos del ejercicio pasado.

Conozca las recomendaciones y análisis sobre Abengoa consultando su ficha

.png)

Ayer cerró la sesión superando la directriz bajista que arrastraba desde los máximos de septiembre y el precio se coloca por encima de la media móvil de 40 periodos, como se puede ver en nuestros indicadores técnicos. Esto mejora el aspecto a medio plazo, pero a largo debería subir casi un 30% más para colocarse por encima de la media móvil de 200 periodos que pasa por 3,35 euros. (Ver: Indicadores técnicos premium de Abengoa B)

.png)

La opacidad informativa

Otro aspecto que a la experta de Blackbird le disgusta es “el proceso de mala comunicación en su información contable, por lo que seremos muy exigentes a la hora de darle una nueva oportunidad alcista a Abengoa”. Recordemos que el año pasado Abengoa fue tumbada en la bolsa debido a que Fitch reprendió a la empresa por catalogar sus ‘bonos verdes’ como recursos propios, en vez de deuda corporativa.

Abaratamiento del precio del petróleo

La caída del precio del petróleo puede acarrear una reducción de su cartera de pedidos relacionada con este sector. Recordemos que Abengoa construye instalaciones petrolíferas construcción de plantas petrolíferas para el procesamiento y transporte de petróleo y gas.

Consecuentemente, si los productores de petróleo no recuperan la inversión en infraestructuras debido a los bajos costes del precio del crudo, reducirán su inversión en infraestructuras y, por tanto, Abengoa perderá contratos o, al menos, posibilidades de negocio.