Los economistas citaban el caso nipón para referirse a un caso de estancamiento crónico mal afrontado. Como decía hace sólo unas semanas Paul Krugman,

lo que vemos ahora en países occidentales es ya mucho peor que lo que han vivido los japoneses en estas últimas dos décadas.

Las llamadas Abenomics, las políticas puestas en marcha por el presidente Shinzo Abe para provocar el crecimiento de la economía japonesa llenaron de esperanza al mundo, que veía cómo el país había encontrado en la expansión monetaria –entre otras medidas-, el camino para salir del estancamiento crónico en el estaban atrapados.

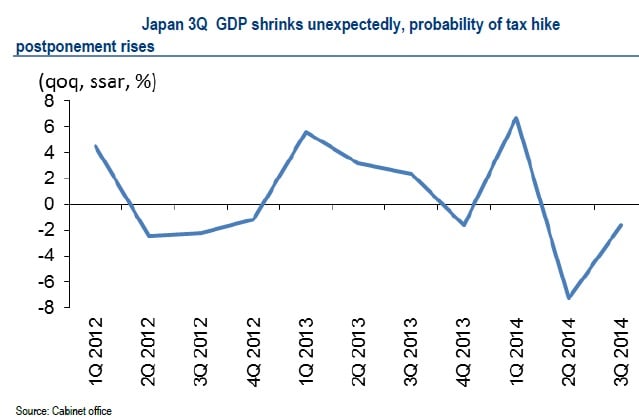

Sin embargo, el lunes las bolsas del mundo amanecían con un nuevo mazazo, el de la recesión de Japón a pesar de todo. En concreto, la economía japonesa se ha vuelto a contraer en el tercer trimestre de forma inesperada.

El miércoles el primer ministro Abe, ha decidido adelantar las elecciones a diciembre de este año y a rebajar la subida de impuestos hasta abril de 2017, algo que ya preveían días antes algunos analistas. En concreto, Jose Luis Martínez, de Citigroup, afirmaba con respecto a la contracción de la economía "este dato se puede traducir en “la probabilidad ya alta de que el Gobierno japonés decida un aplazamiento sin fecha en la siguiente subida del impuesto sobre el consumo es ahora mayor. Y la posibilidad, significativa, de que se convoquen nuevas elecciones antes de final de año, más alta. Otra cosa es cómo puede convencer a su electorado de los beneficios del Abenomics (algunos economistas hablan ya del Abegeddon) tras apenas un año y medio de aplicarlo”.

Por el momento, el Banco de Japón se vuelve a reunir el martes y el miércoles. Los expertos no esperan muchas novedades, sólo que mantenga los tipos en el 0,10%. Sobre todo después de que el pasado 31 de octubre la autoridad monetaria anunciase nuevas medidas de expansión monetaria que han llevado al yen aún a niveles de mayor debilidad frente a otras monedas. Un objetivo claramente destinado a incrementar la actividad el potente sector exportador del país.

Para los analistas de Barclays será muy importante ver si hay cambios de opinión en el seno de la autoridad monetaria y, sobre todo, escuchar qué tiene que decir el presidente del BoJ, Harukiko Kuroda en su discurso posterior.

Sin embargo, recuerdan en Barclays que estamos en la primera reunión del BoJ después de tres sorpresas:

1- El anuncio de nuevas medidas expansivas el pasado 31 de octubre

2- Ese mismo día el fondo de pensiones del gobierno anunció un cambio en la política de asignación de activos de su cartera que daba más peso a la renta variable y a los activos extranjeros. Todas esas medidas han provocado una mayor debilidad del yen

3- La última sorpresa han sido los rumores que apuntaban a un retraso en la subida del impuesto sobre el consumo a finales de este año.

Toda esta actividad ha incidido en la subida de la renta variable que la semana pasada alcanzó máximos de siete años, entre otras cosas por los rumores de elecciones anticipadas. Según los expertos de Aberdeen, la mejora de la bolsa en los últimos meses ha venido de la mano de “la debilidad del yen mejorando las perspectivas de grandes fabricantes y por la confianza del inversor en mayores estímulos”. Además, explican en la firma, que los resultados empresariales han sido muy sólidos.

Y esta tendencia al alza podría continuar. Los expertos de Citi afirmaban hace unos días que la recomendación de vender renta variable japonesa podría producirse a finales de 2016 o principios de 2017.

Mientras tanto, los expertos de la firma aconsejan utilizar algunas noticias como la posible subida de tipos de interés para realizar algunos beneficios cosechados en estos últimos meses. “Por eso recomendamos volver a entrar en el mercado una vez que se digiera la noticia”.

Sin embargo, los expertos de Citi no descartan tampoco que la bolsa nipona pueda seguir subiendo alentada por las inversiones que se van a producir en el país para construir todo lo necesario para la celebración de los juegos olímpicos de 2020.