VODAFONE Y ONO, una pareja consolidada

Después de ir de flor en flor por España, finalmente Vodafone se decidió por pedirle matrimonio a Ono. Tras embolsarse 100.000 millones por la venta de su participación en Verizon, la operadora británica se vio con un exceso de liquidez. Vodafone se configuraba así como el marido adinerado que algunas querrían tener y Ono, que en los últimos meses estaba pensando si salir a cotizar, aprovechó la oportunidad para “dar el braguetazo”. Tras tiras y aflojas y después de que Ono se hiciera la remolona para que Vodafone pagara más por ella, terminó por caer rendida en sus brazos, eso sí, bajo pago de 7.200 millones -incluyendo deuda-.

Este precio valora a Ono en 7,5 veces Ebitda, y, a cambio Vodafone se quedará con la cartera de red telefónica y fibra óptica.

Ono alcanza con su red de nueva generación a 7,2 millones de hogares y ofrece servicios a 1,9 millones de clientes en 13 de las 17 comunidades autónomas en las que está presente. A su vez, Vodafone cuenta actualmente con cerca de 14 millones de clientes de telefonía móvil y unos 900.000 clientes de fijo.

Con todo ello, Vodafone calcula que logrará sinergias de costes e inversiones en capital (capex) de aproximadamente 240 millones de euros anuales, antes de los costes de integración y una vez transcurridos cuatro años del cierre de la operación, lo que supone un valor actual neto, integrando los costes, de 2.000 millones de euros. Además, las sinergias en ingresos ascenderán a 1.000 millones de euros.

Ahora bien, aunque las cifras de sinergias presentadas por las empresas son positivas, las agencias de rating no lo ven tan claro. De hecho, Fitch y Moody’s han situado la calificación crediticia de Vodafone en "observación negativa" para una posible bajada de rating.

Técnicamente, Vodafone lleva desde septiembre muy lateral entre los 2,15 y 2,50 euros. Apenas logró romper este canal por arriba en febrero para volverse a meter. Dentro de este canal, a corto plazo tiene una resistencia en los 2,20 euros, nivel en el que la semana pasada dejó un hueco bajista pero, debido a la sobrecompra (RSI en niveles bajos) hay más posibilidades de que lo rompa.

.png)

VIVENDI Y SFR, en trámites de divorcio

En el país vecino, Francia, Vivendi intenta separarse de su unidad telefónica SFR para centrarse en el contenido y en los medios de comunicación. Ahora bien, pretendientes a SFR no le faltan. De hecho, los grupos galos Bouygues y Nuericable llevan una lucha encarnizada por presentar la mejor oferta de adquisición. Actualmente, la más atractiva es la de Bouygues, que ofrece 13.115 millones de euros por SFR, lo que supone 1.400 millones más de lo que ofrece su contrincante. Además, la propuesta de Bouygues incluye el control del 69% de la nueva empresa, frente al 52% de su anterior oferta, con lo que Vivendi se quedaría con el 21,5% del capital de la fusión. Ahora bien, Nuericable se guarda un as en la manga y tiene hasta el 4 de abril para negociar en exclusiva.

Si finalmente Bouygues se hiciera con SFR podría encontrarse con problemas con la Competencia Europea y rivalizaría con el líder del mercado inalámbrico, Orange.

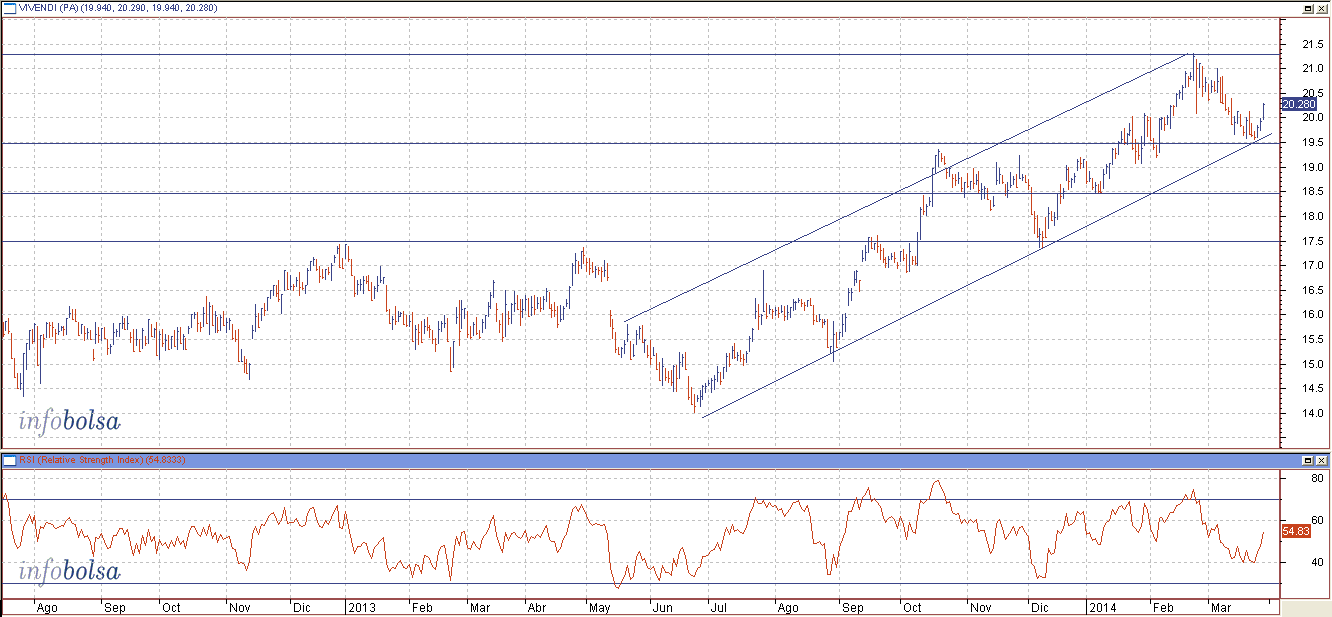

A juzgar por el desempeño técnico de Vivendi en bolsa, a los inversores no les parece mal que desinvierta en SFR. Técnicamente, Vivendi está canalizando perfectamente sus subidas desde junio. Actualmente tiene un soporte en el paso de la directriz alcista, en los 19,50 euros, mientras que la resistencia pasa por los máximos del año en los 21,30 euros.

ORANGE Y JAZZTEL, en cursos prematrimoniales

La unión que está en ciernes es la de Orange y Jazztel. La operadora presidida por Fernández Pujals lleva años pavoneándose en el mercado y Orange por fin ha picado el anzuelo… o casi, pues tiene que estudiar al dedillo cuánto le costará lanzar una oferta de adquisición con prima después de que Jazztel se haya revalorizado más de un 40% en bolsa este año y ya cotice con un precio valor en libros de 1,62 veces. En este sentido, Álvaro Blasco, Director de ATL Capital, afirma que “para los inversores de Jazztel la oferta será buena, aunque no sé hasta que punto Orange está dispuesta a pagar unos múltiplos que puedan no tener sentido en el futuro, pues la cotización de Jazztel está por encima de los precios objetivos medios que se están manejando por parte de las casas de análisis –cotiza por encima de los 10,45 euros de precio objetivo que da el consenso recogido por FactSet- y, aunque la operación tenga que tener una prima, puede ser difícil de alcanzar”. De hecho, se especula con que la francesa estaría dispuesta a ofrecer 2.700 millones de euros, es decir, un precio ajustado totalmente a la capitalización actual. (Ver: Jazztel sube un 400% en cinco años... ¿y eso se paga?)

Ahora bien, por negocio, la unión de Orange y Jazztel es indiscutiblemente necesaria pues, “tras la compra de Ono por Vodafone, el sector de las operadoras en España se ha vuelto un duopolio, en el que la otra cabeza dominante es Telefónica y sólo hay sitio para un tercer operador menor, que podría ser el que conformaran Orange+Jazztel”, indica Javier Toro, Director de Corporate Finance de ONEtoONE. ¿Por qué les conviene a la francesa y la española fusionarse? La respuesta es porque la unión hace la fuerza: “no tiene sentido desagregarse frente al duopolio porque en este sector las infraestructuras juegan un papel muy importante y se quedarían fuera de juego. Así pues, Orange y Jazztel no tienen redes propias y tienen que negociar el alquiler con contratos anuales y bianuales con Telefónica, Vodafone o Neosky –antigua red de fibra de Ibedrola que ahora pertenece a Gala Capital-, y, unidas, podrían presionar los precios”. (Ver: Todo lo que necesita saber sobre Jazztel como inversor)

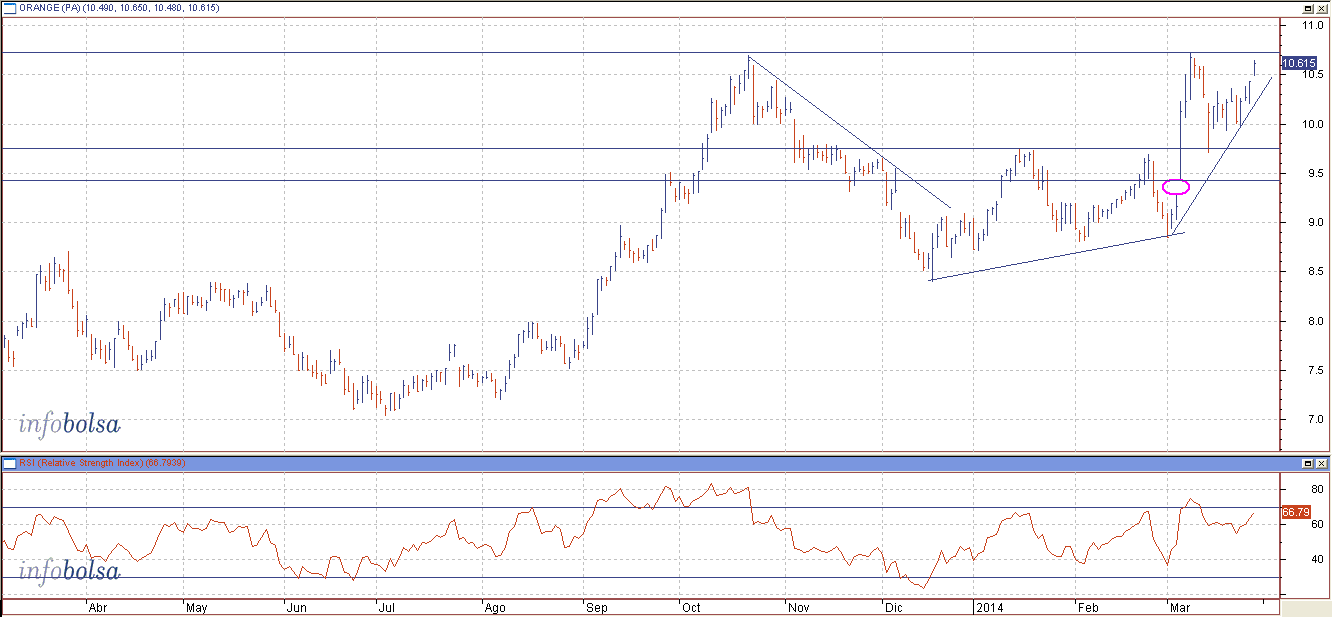

Técnicamente, esta operación corporativa parece que gusta mucho más a los accionistas de Jazztel que a los de Orange, algo razonable, ya que la francesa es la que pagaría y la española la que recibiría una prima sobre su precio de cotización. En el caso de Orange, aunque comenzó el año tibia, es cierto que en marzo se ha calentado. De hecho, el día 6 de este mes dibujó una tremenda vela alcista de un 8,36% entre los 9,44 y los 10,23 euros. El soporte más importante del valor lo encuentra en la parte baja de esta vela, los 9,44 euros, donde tiene un hueco sin cerrar desde entonces. Por arriba, la resistencia está en los máximos anuales en 10,72 euros.

Jazztel, por su parte, refleja un clarísimo calentón técnico. Es cierto que la acción siempre ha bebido de las expectativas de OPA, pero es que en el año estas expectativas le han hecho revalorizarse un 40%. La tendencia alcista es tan vertical en lo que llevamos de 2014 que su RSI prácticamente no se ha separado de la zona de sobrecompra. En el corto plazo encuentra un soporte en los 10,50 euros, aunque, debido a la vertiginosa subida, el soporte más importante está muy alejado, en los 8,50 euros. Por encima, tiene pocos obstáculos hasta los máximos de 2005 en los 12,50 euros.

.png)

AMORES LOCALES Y QUE TRASPASAN FRONTERAS

Además de las compras ya mencionadas, podríamos ver otras adquisiciones más locales. En este sentido, Javier Toro apunta a “Rcable, que da servicio de Internet y televisión por cable en Galicia; Telecable, que tiene el mismo negocio en Asturias; y Euskaltel, que se posiciona con fuerza en el País Vasco. Estas compañías controlan la cornisa cantábrica y pueden ser atractivas para un tercer jugador”.

Además, aunque parece que los movimientos corporativos se están limitando a Europa, según Carlos Ladero, analista independiente, no tardarán en traspasar fronteras, puesto que “una vez que las operadoras domésticas sean adquiridas –Ono, Jazztel y poco más-, el mercado a ganar es el asiático y el latino”. Ahora bien, hay que tener en cuenta que “China está intervenida y solo podrán entrar vía acuerdos, por lo que queda India, y Latam, donde Telefónica están bien posicionada”, indica Ladero. Pero, ¿quién estaría dispuesto o, mejor dicho, quién puede permitirse pagar por adquirir Telefónica? “America Movil o AT&T podrían oparla, ya que Telefónica cotiza a unos múltiplos asequibles de 5 veces Ebitda, aunque hay un obstáculo institucional pues, aunque el Estado perdió la ‘acción de oro’, los intereses personales del Ejecutivo son evidentes, ya que se trata de la mayor empresa española”, dice Javier Toro.