"Cuando Vodafone u Orange decidan lanzar la OPA sobre Jazztel, me pillarán dentro”, confesaba José Ramón Iturriaga, gestor de Abante Asesores y de uno de los fondos más alcistas del pasado 2013. Y es que es un asunto que se lleva cociendo ya tiempo.

La casa de análisis Berenberg aseguraba hace unos meses que "si se anunciaba un acuerdo, Orange debería pagar al menos 12 euros por acción

, lo que representa la suma del valor por fundamentales de Jazztel en la parte alta del cumplimiento de sus objetivos (9,28 euros) y un 55% de las sinergias (2,7 euros)".

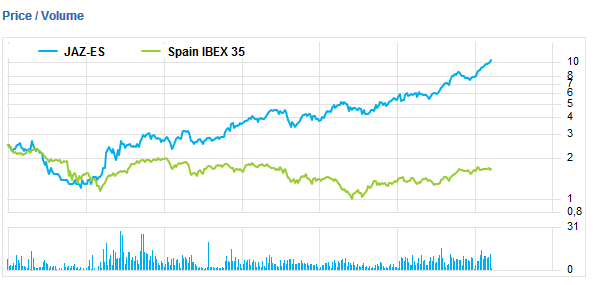

Por aquel entonces, el mes de noviembre, la directiva de Jazztel fijaba su valor en los 9.28 euros, una cifra que ya ha sido más que superada. Jazztel cotiza hoy en nuevos máximos históricos, 10,43 euros, lo que supone una capitalización de 2.638 millones de euros. Y la tendencia alcista podría continuar a tenor de los Indicadores Premium de Estrategias de inversión que conceden la máxima nota al valor sin ninguna nube en el horizonte.

El cierre de la compra de Ono por parte de la británico Vodafone pone más presión sobre una operación que no resultaba tan evidente a comienzos de año. Ahora, con un competidor menos en la barrera, Orange deberá asumir un mayor coste por la adquisición de la teleoperadora presidida por Fernández Pujals.

"Creará un tercer grupo de telefonía integrada fuerte en España y deja a Orange en desventaja”, advierten los expertos de Renta 4, por lo que "el paso lógico sería la fusión de Orange y Jazztel”. Ahora bien, estos expertos identifican dos dificultades en su camino. De un lado, la abultada deuda neta sobre Ebitda que presenta Orange de 2,5 veces. Y, por otro lado, una sobrecomprada Jazztel al calor de tanta rumorología y operaciones corporativas en el sector teleco.

Según datos ofrecidos por Facset, la compañía debería obtener unas ganancias de 79 millones de euros este año, en línea con la previsión de Jazztel de entre 75 y 90 millones de euros. Esto supone un nuevo incremento en el beneficio de la compañía que a cierre del 2013 se situó en los 67,6 millones de euros, un 9% más que en 2012.

Los analistas de Berenberg prevén, por su parte, unos beneficios de 72 millones de euros frente a los 62 millones de 2012. El beneficio por acción previsto por esta firma alemana para 2013 sería de 0,29 euros.

El PER estimado para Jazztel de cara a este ejercicio es de 29,74 veces, según Facset, un 21% inferior respecto al año 2013.

Aspecto técnico

“Jazztel sigue con un escenario alcista tremendo", reconoce Roberto Moro, analista de Apta Negocios. "No dejará de ser así hasta que no veamos precios de cierre por debajo de 9.55 euros. Sigue con un aspecto técnico muy bueno y por encima de 10,30 euros retomaría la fuerza alcista". Y en esas se encuentra el título...

COTIZACIÓN JAZZTEL & IBEX 35 (FUENTE: FACSET)

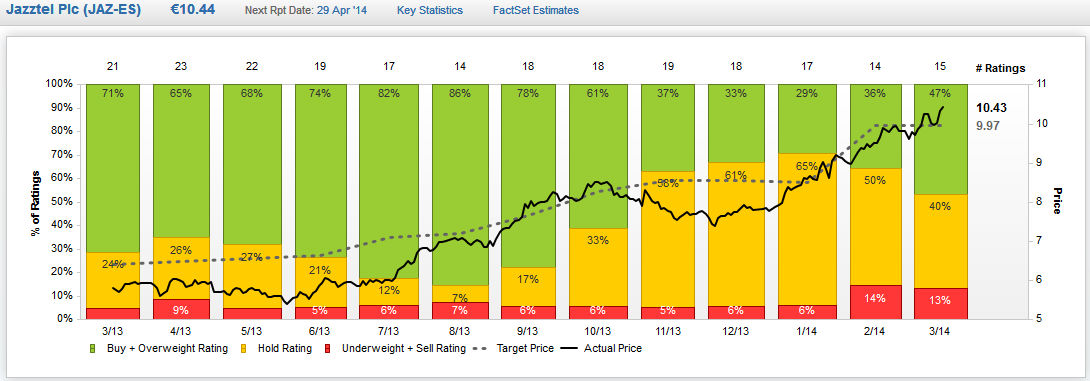

Tras un par de meses en los que los brókeres habían dado ligeramente la espalda al título, parece que el consenso está volviendo de su parte. Según el consenso recogido por Facset, el 47% de las casas de análisis apuestan por comprar acciones de Jazztel, mientras que otro 40% se coloca del lado de mantener los títulos de la compañía.

No importa para ellos que el precio objetivo se encuentra ya por debajo del valor actual de Jazztel en el mercado dado que sus 10,43 euros por acción ya se colocan por encima de los 9.97 euros a los que se fija la media de los expertos.

"Veo a Jazztel más atractiva, ya que ofrece una prima por poder ser comprada por una operadora mayor, algo que no tiene Telefónica. Soy bastante neutral con Telefónica y no creo que vaya a subir más que la media del selectivo", reconoce Daniel Pingarrón.

Brókeres. Consenso Jazztel (FUENTE: FACSET)

Por ahí apuntan los tiros de Renta 4 que apuesta por mantener al valor en cartera dado que "su estructura de vuelta hacia los máximos de 2005 en 12,8 euros tras superar el 62 por cien de la bajada desde entonces", reconoce Eduardo Faus, analista de la casa.

En su opinión, y después de una subida del 181% en tres años, el valor presenta "una alta sobrecompra" y de ahí que fuera conveniente vigilar los soportes que tiene en 8,7 euros y 7,2 euros por acción.