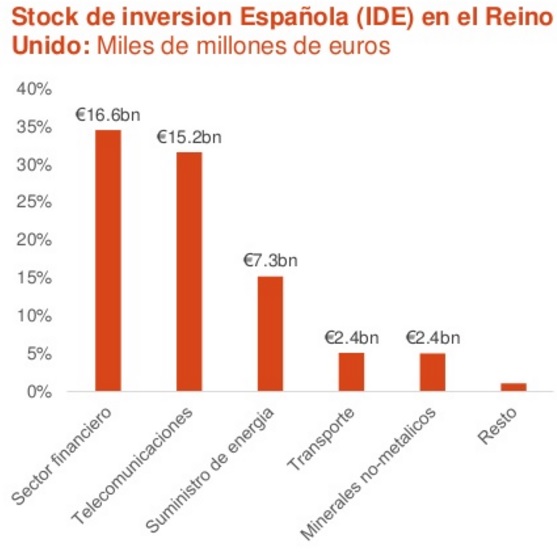

En el mercado se lleva meses hablando de las implicaciones que podría tener el Brexit – ya saben, la salida de Reino Unido de la Unión Europea – en la economía británica, la europea y, por ende, en las compañías que en ella cotizan. Según los datos del ICEX a cierre de 2014, hasta 26 compañías cotizadas están presentes en Reino Unido. Y de esas, el 73% están en el índice de referencia nacional, el Ibex35. En total, la inversión española en la región asciende a unos 50.000 millones de euros.

Fuente: AFI

La salida de Reino Unido de la Eurozona tendría impacto en el comercio, la inversión directa extranjera y los flujos migratorios. Una situación de la que España no sería inmune. Hay que tener en cuenta que Reino Unido es el principal destino para la inversión española en el extranjero y representa el 10% de la que recibe el país, con lo que un Brexit supondría retrasar el flujo de fondos entre ambos países. Ese es uno de los efectos que cita Paul Moran, profesor del IEB como algo que ya está sucediendo pues “las empresas no están invirtiendo en Inglaterra porque en el momento en que inviertes ahí una cantidad importante de dinero, puedes perder el retorno de la inversión si efectivamente se produce esta salida y tienen que devaluar la divisa”. (Ver: Gran Bretaña sufriría un schok económico con el Brexit)

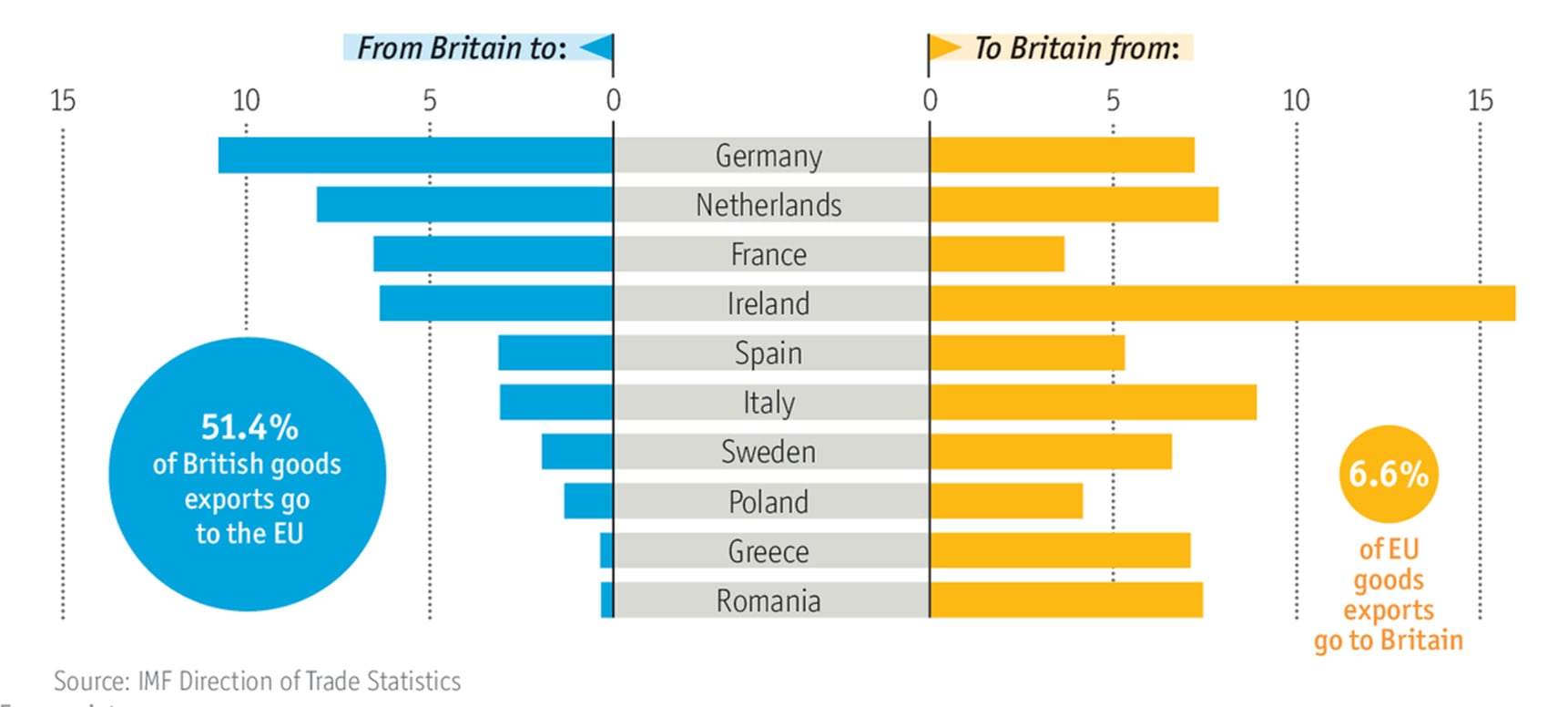

Desde un punto de vista económico, el presupuesto total del resto de la Eurozona a la Unión Europea en caso de Brexit se incrementaría en más de 6.600 millones de euros en su conjunto, de los que España tendría que aportar en torno a 906 millones de euros, según datos del Círculo de Empresarios.

Aunque todavía es sólo una probabilidad – la última Encuesta a gestores de fondos de Bank of America-Merril Lynch concede un 14% de probabilidades a la salida de la Eurozona – lo cierto es que los grandes valores están comenzando a proteger su participación vía cobertura de la libra. Y eso que, sólo desde comienzos de año, la divisa británica pierde un 7% frente al euro. Según publicaban esta semana algunos medios, la cobertura de la libra les permite fijar el tipo de cambio frente al euro en próximos meses. Con ello, Ferrovial, Iberdrola y Santander protegerían de una parte los ingresos que le vienen de la región – que obviamente son en Libras – y por otra, los dividendos que prevén recibir de sus participadas. En total en torno a 1.100 millones de Libras podrían recibir estas tres grandes entidades de Heathrow y Amey; Scotish Power y Santander UK.

Gráfico que muestra la devaluación de la libra frente al euro. Fuente: BCE

Telefónica tiene algo más de riesgo, si se piensa que podría cobrar 10.250 millones de libras en junio por la venta de O2 a Hutchison si es aceptada por la Comisión Europea. Su alternativa pasa por la emisión de deuda en divisa británica, que se duplicó en 2015 y que ha seguido haciéndolo en los primeros compases de este 2016.

Según un reciente estudio de AFI, se estima que Santander UK es depositario de entre el 10 y 20% de las cuentas corrientes británicas mientras que TSB tiene depositadas en torno a un 5%. En 2015, el grupo Santander tuvo un 28,6% de sus activos y un 30% de su beneficio neto en Reino Unido mientras que TSB representó el 20,7% de los activos del Sabadell y un 17,2% de su beneficio. Dicen los expertos de esta organización que, a pesar de que las entidades tienen unos derecho de crédito sobre contrapartes británicas elevados, lo cierto es que el impacto del Brexit debería ser limitado por su estructura subsidiaria. Con lo que el principal impacto vendría de la depreciación de la libra.

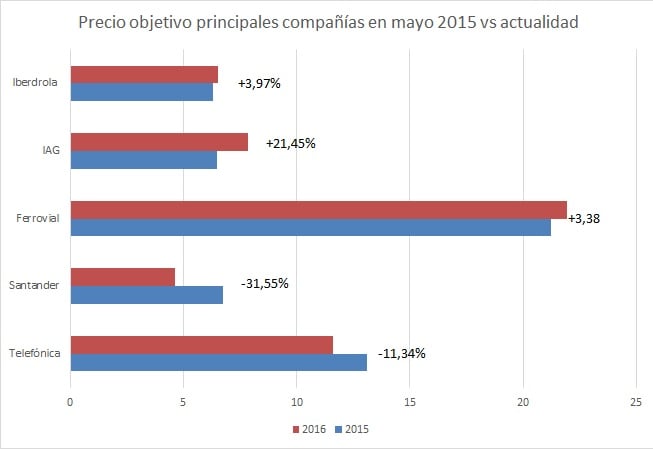

Pero ¿cómo han evolucionado las recomendaciones sobre estas compañías en bolsa? No se puede decir que haya una reacción causa – efecto en la rebaja de las cotizaciones de estas compañías al calor del Brexit. Sin embargo, en las cinco compañías con mayor presencia en la región – Santander, Telefónica, Ferrovial, IAG e Iberdrola – tan sólo dos llegan a la actualidad con subida de precio objetivo si tomamos como referencia de inicio mayo de 2015, fecha en la que David Cameron fue reelegido como primer ministro británico.

Sin embargo, a nivel técnico, ninguna de estas compañías recibe el aprobado de los filtros técnicos. De hecho, la mayoría está en la parte baja de la tabla.

.jpg)