Probablemente sean de los que se les ha pasado la oportunidad de salir despavoridos en el mes de mayo y ahora se encuentren ante un verano que se antoja revuelto e indescifrable. El asunto de Grecia colea tanto que un acuerdo de mínimos resulta insuficiente para garantizar calma en los mercados. ¿Deben protegerse y buscar refugio? ¿Deben apostar por exposición a valores que puedan beneficiarse de una resolución en positivo del conflicto heleno?

Esto nos lleva a pensar que la cartera ideal para los meses de verano debe contar con alguna financiera expuesta a Grecia, compañías beneficiadas por la recuperación europea, otra acción con dividendo para aportar algo de estabilidad y siempre habrá un hueco para aquellas que técnicamente hayan demostrado fortaleza.

Valores hechos por y para el verano

Siempre hay acciones que aguantan mejor los envites de estos meses; aquellas que saben comportarse y que cuentan con una mayor probabilidad de subida. En este caso, ese valor es Dia, con un 83% de posibilidades de generar ganancias en julio y en agosto, seguido de Amadeus e Inditex.

Es más, si hubiera que decantarse por un sector en concreto sería por el financiero pues registra entre las primeras posiciones a tres de los 7 cotizados, siendo el caso de Sabadell, que lidera este particular ránking con un 65% de opciones de subir, BBVA (en un 60% de los casos suma) y CaixaBank (con un 58% de probabilidad de subida). En este punto, la pregunta es evidente: ¿qué acciones comprar?

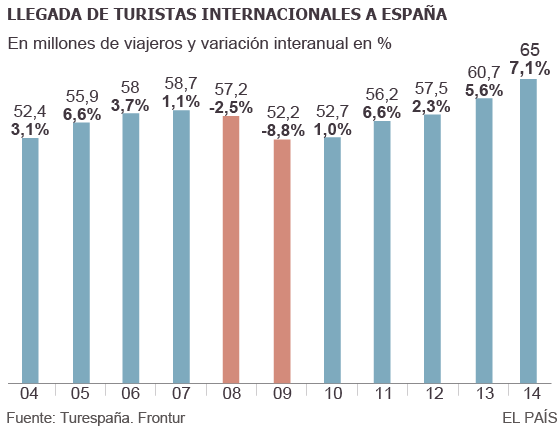

Primera apuesta táctica: el turismo

Lo primero es recurrir a aquello del turismo de ‘sol y playa’. A lo largo de 2015 más de 16 millones de personas han visitado nuestro país, lo que supone un crecimiento del 4,4% si se compara con el mismo periodo del año anterior. La mitad de todos ellos procedían principalmente de Reino Unido, Francia y Alemania, siendo los dos primeros el origen principal de nuestros visitantes.

El turismo supone prácticamente el 10% del Producto Interior Bruto nacional y se cree que de su recuperación puede deducirse la marcha de la economía española. Según la previsión de Exceltur, el denominado PIB turístico crecerá un 3,4% a cierre de año por un 2,8% que se estima para el conjunto del país.

Se esperan hasta “68 millones de viajeros” este año, tal y como apunta José Antonio González, analista de Estrategias de inversión, lo que supone un 4,7% más comparado con 2014. “Y, aunque seguimos por debajo de las cifras de 2011, la tendencia al alza debería verse reflejada en la cotización de compañías aéreas”, afirma. El caso más evidente es el de Aena, una recién llegada a esto de la Bolsa, que acumula desde el pasado 11 de febrero una subida del 36%. Si bien es cierto que “a muy corto plazo cotiza sin tendencia entre 92,7 y 97 euros por acción”, su reciente entrada en el Ibex 35 podría ayudar a remontar el vuelo hasta los máximos históricos en la zona de 104 euros por acción.

Sin abandonar terreno aeroportuario, IAG se antoja como la segunda opción para crear esta cartera. Con los últimos datos a cierre de mayo, el tráfico de pasajeros de la compañía repuntó un 9,2% con respecto al mismo mes del año anterior y la previsión es de crecimiento estable para los próximos trimestres. Además, la caída del precio del petróleo, contenida desde mediados del mes de abril por encima de la zona de los 60 dólares en el caso del europeo Brent, ha dado una ventaja competitiva a sectores que viven del crudo, pero también al poder adquisitivo de los consumidores europeos.

Desde el punto de vista técnico, la acción suma en el año un 18% de subida (*a cierre de esta edición). Cualquier caída que pudiera sufrir el valor encontraría “freno en la zona de 6,853 euros” y es el mismo nivel en el que González observa “una vela diaria con claros síntomas alcistas y un significativo aumento de volumen de negociación”, lo que, unido a las buenas perspectivas que presenta el sector turístico, despierta la confianza del experto. El mínimo “del giro al alza” experimentado por el título son los 7,60 euros.

El capítulo turístico se extiende algo más con las dos hoteleras clásicas espa- ñolas, a saber NH Hoteles y Meliá, que suman en ambos casos más de un 30% de revalorización en el año. El analista apunta a la zona de 11,255 euros como el primer nivel que reflejaría “una primera señal de debilidad en el corto plazo”. No obstante, la acción presenta una importante estructura alcista de medio y largo plazo que se confirma con el “importante repunte de los volúmenes de negociación” cada vez que el título se propone batir resistencias.

La última compañía de este sector supone –quién lo iba a decir– una apuesta algo arriesgada. Daniel Pingarrón, estratega de mercados de IG, habla de Amadeus como una posible opción ante la corrección que protagonizara a mediados del mes de junio. “Siempre que no pierda los 34 euros podríamos entrar”, afirma el analista. Sin embargo, es recomendable tener en cuenta la “precaución” o “cautela” de la que habla Álvaro Blasco, director de ATL Capital. Desde que la alemana Lufthansa decidiera aplicar una tasa extra de 16 euros para los billetes que fueran adquiridos en plataformas ajenas a las de la propia compañía existe en el sector el temor a que esta misma política pueda ser aplicada por otras aerolíneas, una situación que perjudicaría notablemente a Amadeus.

Si quiere leer el contenido completo del artículo, pinche aquí.