Los cambios regulatorios han dejado tocadas las cuentas de las energéticas españolas, en mayor o menor medida, repercutiendo, por extensión, a su cotización. Éste es el mapa que han dejado las decisiones del Ministerio de Industria:

IBERDROLA

La energética más importante del país se la tiene jurada a nuestro Gobierno. Su presidente, Ignacio Sánchez Galán, ya hizo una seria declaración de intenciones en la presentación de las cuentas de Iberdrola al afirmar que no iban a invertir en España porque aquí “el negocio de generación de energía no es rentable”. Bien es cierto que Sánchez Galán se desdijo después, al explicar que la inversión simplemente iba a ser menor que en otras regiones donde los beneficios son mejore que en el mercado doméstico, como México (supone el 23% de su inversión), EEUU (supone un 17%) y Reino Unido (supone un 41%). Ahora también se entienden las palabras del presidente afirmando que “en estos momentos somos más británicos, estadounidenses y mexicanos que españoles”.

Pero, ¿qué es lo que le ha levantado a Sánchez Galán este espíritu casi antipatriótico (aunque se sienta “orgulloso de ser español”? la razón es que el impacto regulatorio le ha acarreado a Iberdrola unas pérdidas de 800 millones en España. De hecho, debido a este impacto Iberdrola ha presentado los peores resultados anuales en cinco años con un beneficio neto de 2.571,8 millones de euros, un 7% menos que en 2012, y reduciendo el Ebitda otro 7% hasta los 7.200 millones. Por ello, Iberdrola disminuirá su inversión un 24% en España hasta 2016, pasando de 2.000 millones de euros a 1.500 millones.

Además, de cara a futuro, según un informe de Goldman Sachs, el recorte de subvenciones para el negocio eólico de Iberdrola se comería un 2% del Ebitda de la compañía, unos 174 millones de euros. A esto podrían sumarse otros 39 millones adicionales por otros recortes públicos (1% del Ebtida). (Ver: Los cadáveres verdes)

Recorte de subvenciones a renovables según las previsiones de Goldman Sachs por empresa y% vs 2014 Reuters consenso:

.png)

Fuente: Goldman Sachs

A pesar de que Iberdrola adolezca del envite del cambio regulatorio en sus cuentas, su acción es una de las que mejor lo están haciendo dentro del grupo de los adormecidos blue chips. Así pues, es la que más tracción ha dado al selectivo, pues sube casi un 4% este año y está canalizando perfectamente sus avances. Por arriba su siguiente resistencia estaría en el entorno de los máximos de 2011, en los 5 euros. Por abajo, mientras mantenga el soporte de los 4,4 euros, la tranquilidad reina en su accionariado.

.png)

ACCIONA

Sin duda, la reforma ha dejado tocada y hundida a Acciona. Los recortes en renovables y otros cambios regulatorios han llevado a la compañía presidida por Entrecanales a registrar en 2013 sus primeros números rojos. El ejercicio pasado cerró con unas pérdidas de 1.972 millones, frente al beneficio de 189 millones de ganancias del año anterior. Acciona ha estimado que los deterioros de activos renovables por los cambios regulatorios en nuestro país le han acarreado unas pérdidas extraordinarias de 2.203 millones y, además, ha tenido que destinar 1.675 millones para coberturas de los activos deteriorados.

Según Goldman Sachs, el recorte de ayudas a su negocio eólico podría elevarse a 80 millones. Esto conlleva una bofetada a su estructura de negocio, pues la energía eólica supone un 80% de toda la energía que genera. Además, según publica el diario Expansión, Acciona ha encargado la venta del 49% de activos eólicos instalados en el exterior –la mayor parte de su negocio externo- por 2.300 megavatios (MW). Los expertos de Ahorro Corporación opinan que la venta de este negocio sería “buena, ya que permitirá poner en valor los activos y supondría una importante entrada de caja, que le ayudaría a realizar las inversiones necesarias para reconvertir la compañía, tras la agresiva rebaja de las primas a las renovables en España”. Bien es cierto que con este movimiento la compañía podría captar liquidez, pero se ata irremediablemente al incierto mercado. Debido a la entrada en pérdidas, Acciona se ha visto obligada a suspender su dividendo, pues no puede permitirse el lujo de seguir retribuyendo a 2,65 euros (como en los resultados de 2012).

La afectación del cambio regulatorio tumbó su cotización en 2013, año que cerró con unas minusvalías bursátiles superiores al 25%. Pero parece que Acciona ya descontó todo este impacto, pues precisamente ayer, día en el que confirmó su entrada en pérdidas, los inversores alzaron el valor fuertemente y, en lo que va de 2014 sube casi un 40%, lo que le convierte en el título más alcista del Ibex. Técnicamente tiene una resistencia se sitúa ahora en los máximos de 2013, en los 61 euros, mientras que por abajo se soporta en los 56,50 euros. (Ver: Acciona: la más alcista del Ibex, ¿con motivos?)

.png)

ENDESA

Endesa sí logró cerrar 2013 en números negros (beneficio de 1.879 millones), sin embargo, su beneficio fue un 8% inferior al del año anterior, en gran parte por culpa del impacto del cambio regulatorio español, el cual, la propia compañía cifra en 1.239 millones. Menos mal que da gracias a que su negocio en Latinoamérica logró compensar el mal desempeño en España. Endesa, al no se generador de energía, sino distribuidora, no se verá afectada por el recorte a las subvenciones eólicas y esto ha sido un alivio para su acción, que ha vuelto a marcar máximos históricos en 23,96 euros. Endesa se encuentra en subida libre siempre y cuando logre mantener el soporte de los 21,5 euros (anteriores máximos históricos marcados en 2011), aunque hay que tener en cuenta que adolece de sobrecompra (RSI por encima de 70) y tiene un gran hueco sin cerrar en los 20 euros.

.png)

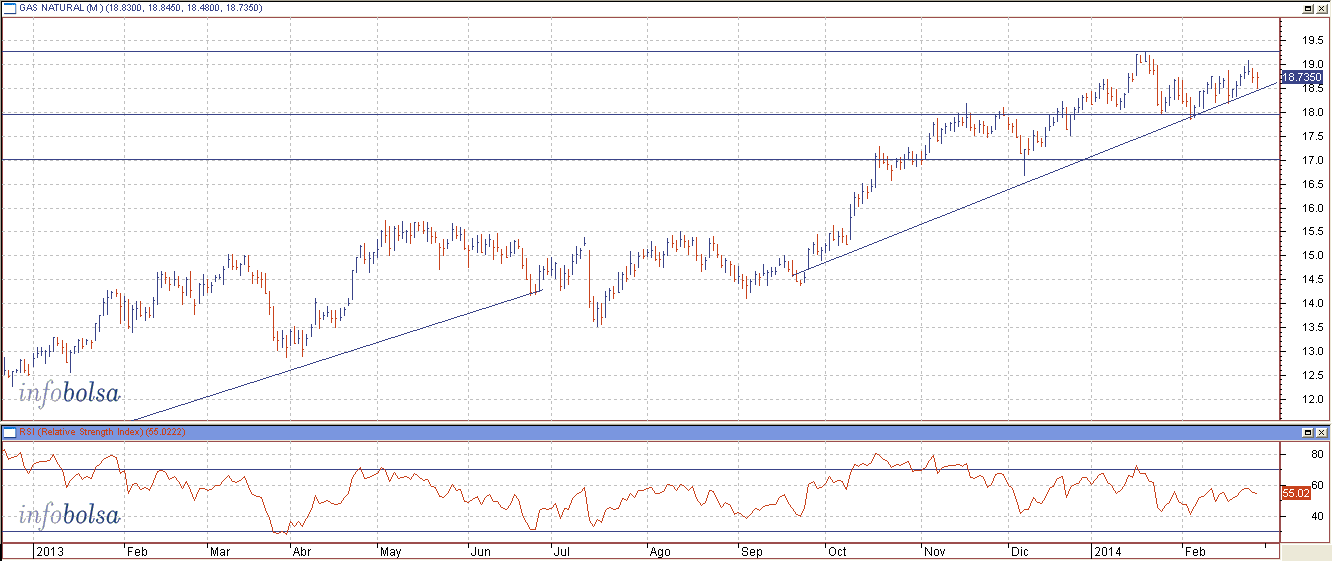

GAS NATURAL

Es la única energética afectada por el cambio regulatorio que logró mejorar sus cuentas de 2013 en comparación con el ejercicio anterior, eso sí, no exenta de pérdidas por dichos cambios. En concreto, Gas Natural cerró 2013 con un beneficio neto de 1.445 millones, lo que supone un aumento del 0,3% respecto a un año antes. El impacto regulatorio le supuso unas pérdidas de 455 millones, cifra que, según las previsiones de la propia compañía, podrían elevarse hasta los 600 millones a partir de 2014. En cuanto a la eliminación de las subvenciones a eólicas, Goldman Sachs cifra el impacto en 4 millones. Teniendo en cuenta esto, a nadie le sorprenderá que Gas Natural lograra mantener los números negros gracias a su negocio internacional.

Además, la afectación de los cambios regulatorios no ha tenido prácticamente impacto en la cotización de Gas Natural, acción que no ha parado de subir casi impecablemente desde julio de 2012. Actualmente tiene como resistencia los máximos de este año, en los 19,22 euros, mientras que por abajo se apoya en 18 euros.