En la actualidad, la rentabilidad del índice de renta variable mundial MSCI AC World tiene una rentabilidad por dividendo del 2,7%, frente a la media del índice de bonos mundiales, que ronda el 0,8%.

En estos momentos, el treasury ofrece una rentabilidad por debajo del 1,8% y probablemente no vaya a subir mucho más allá, si la FED decide seguir retrasando la subida de los tipos de interés.

Un reciente informe muestra que aunque desde febrero de 2015 el beneficio por acción de las empresas americanas ha caído un 11%, lo cierto es que los dividendos de las compañías se han incrementado un 5%, lo que ha permitido sujetar las cotizaciones de las empresas.

Es decir, muchas compañías han optado por incrementar la cantidad de dinero que dedican a retribuir a sus accionistas en un intento por contener la cotización en bolsa. Una herramienta casi igual de antigua que los propios mercados. No hay que irse muy lejos para recordar como el mismo día en que Apple publicaba la primera caída de las ventas de iPhone de su historia aprobase un incremento del dinero destinado a retribuciones de 50.000 millones de dólares.

Esto ha provocado que el payout de las compañías en Estados Unidos haya aumentado hasta el 51% desde el 46%, muy por encima de la media histórica. En su informe, los analistas apuntaban que “los inversores hambrientos de rentabilidad han presionado a las empresas para aumentar el payout”. Todo en una estrategia muy bien diseñada para los inversores de largo plazo que buscan ingresos para unas carteras cada vez menos nutridas.

En este entorno, en el S&P 500 tenemos algo más de la mitad de sus compañías con una rentabilidad por dividendo de más de un 2%. Algo más de 40 de estas cotizadas dan un retorno anual de un 4%.

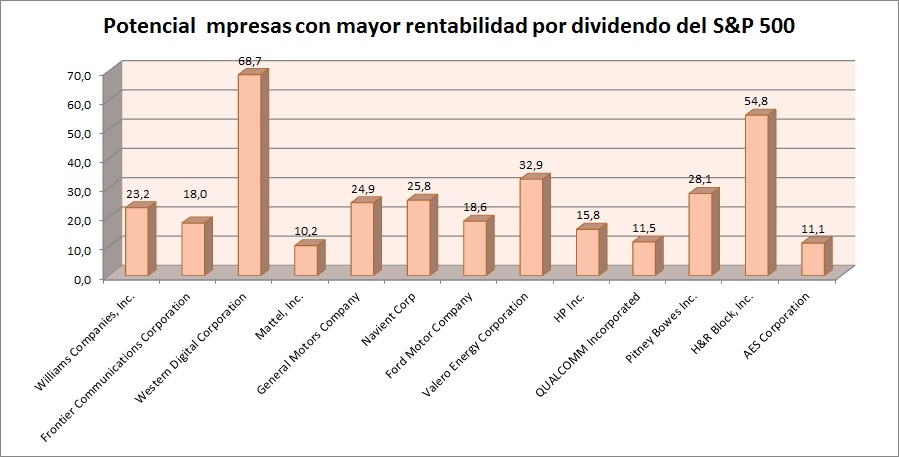

De entre estas hay trece empresas tienen el plácet de los analistas que buscan un potencial superior al 10%, que tienen recomendación de comprar o sobreponderar y que, además, tienen una rentabilidad por dividendo de más del 4%.

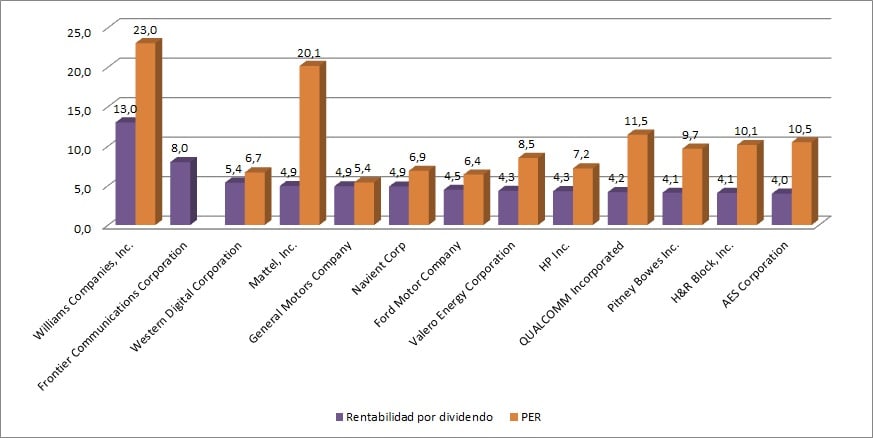

La empresa del S&P 500 que cumple esos requisitios y que tiene una mayor rentabilidad por dividendo es Williams Companies. Se trata de una gestora de infraestructuras gasísticas que opera en el norte de Estados Unidos y que da una rentabilidad por dividendo del 13% a sus accionistas.

Con ese porcentaje quiere compensar la caída de más de un 25% que acumula en el año. Hay que tener en cuenta que aunque esta compañía tenga una recomendación media de sobreponderar al mal momento que está pasando en bolsa hay que sumar que tiene un PER superior a la media, de 23 veces.

Frontier Communicatios ni tan siquiera tiene PER, pero en esta lista tiene una rentabilidad por dividendo de un 8%.

Western Digital Corporation tiene una rentabilidad por dividendo de algo más de un 5% y a partir de ahí el resto de compañías que tienen un retorno de más de un 4% son las que aparecen en el siguiente gráfico.

QUIZÁ LE INTERESE LEER:

“La baja rentabilidad ha venido para quedarse… 20 años más”

“Más revisiones a la baja y más momento negativo”