El sector de las compañías de telefonía está lejos de calmarse. Sigue en ebullición, esta vez, con el ojo inversor puesto al otro lado del Atlántico. Fue en el año 2009 cuando la operadora francesa Vivendi adquirió el 58% del capital de GVT, Global Village Telecom, una compañía brasileña especializada en la banda ancha. Un año más tarde su control pasaría a ser total, con más del 99% de las acciones.

Para comprender la situación actual de este sector, respondamos a una serie de preguntas clave.

¿Qué ofertas existen sobre la mesa?

Por el momento, tan sólo Telefónica ha puesto en números su intención de comprar GVT para ampliar su negocio en Brasil, su principal mercado en Latinoamérica. La primera cifra fueron 6.700 millones de euros que Vivendi, en principio, estaba estudiando a la espera de ofertas en firme desde otros países. Se pagaría en metálico hasta 4.000 millones de euros y el resto en acciones de la nueva compañía resultante. De hecho, puede que la compañía gala haya invitado a participar en ‘la puja’ a Vodafone con la sola intención del caldear el ambiente y sacar una mayor tajada de esta operación.

En todo caso, y dado que la compañía de César Alierta es la única que ha mostrado claramente sus cartas, la rumorología ha surgido alrededor de esta cifra. En la tarde del lunes la agencia Bloomberg filtraba una presunta contraoferta de Telefónica por valor de 8.000 millones de euros, cifra muy similar a la que pagara ya la española hace un año por E-Plus. Este miércoles era otra agencia, en este caso Reuters, quien rebajaba esta cifra hasta los 7.000 millones de euros que, también en teoría, sería la barajada por la italiana Telecom Italia. En su caso no se conoce una oferta en firme. Finalmente, Telefónica ha comunicado a la Comisión Nacional del Mercado de Valores una nueva oferta de 7.450 millones de euros, de los que 4.663 millones serían en efectivo y se mantiene el porcentaje del 12% en acciones de la nueva compañía resultante en Brasil.

Juan Luis García Alejo, director de gestión de Inversis Banco, reconoce que, en caso de ser cierta la mayor de las cifras, Telefónica estaría pagando un precio excesivo. “Pagar Pagar 11.5 veces el Ebitda no parece barato y demuestra que hay interés para hacerse con compañías del sector telecomunicaciones” para favorecerse de sinergias en el continente latinoamericano.

Vodafone, último actor implicado, ha caído como de rebote en la operación y se ha limitado a hacer pública su intención de participar en el proceso de venta. Telefónica ha fijado la fecha límite del 3 de septiembre para la aceptación o no de su oferta por parte de Vivendi.

A última hora del miércoles se sumó –casi- de las pocas compañías que faltaban por entrar: Portugal Telecom. En su caso, las intenciones van por otro lado, aunque implican a la operadora italiana. Los planes de Portugal Telecom pasarían por comprar el paquete accionarial que Telecom Italia tiene en TIM, su filial en Brasil, por medio de la operadora Oi, propiedad a su vez de la compañía lusa.

Repercusión sobre la acción

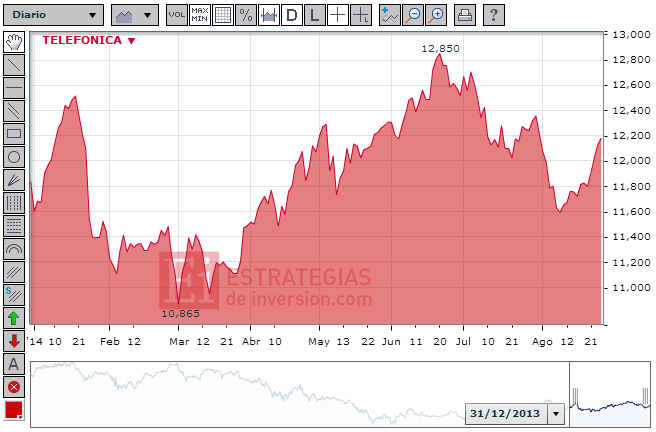

El movimiento corporativo que se está produciendo a través de la venta de GVT tiene un reflejo indirecto en el resto de compañías del sector tales como la española Jazztel, Portugal Telecom (ahora también en el juego) o Deutsche Telekom.

Ignacio Navarro, corporate finance analyst de Millard Equity, espera una “revalorización importante” de la acción de Telefónica en caso de que la oferta prospere.

En la última semana Telefónica se anota un 2,5% dentro de la bolsa española.

¿Qué supone Brasil para Telefónica, Vodafone y Telecom Italia?

Es la joya de la corona de muchas compañías españolas como el Banco Santander, aunque no tiene un peso proporcionado en el esquema de negocios de las teleoperadoras europeas que ahora se encuentran en medio de esta trifulca por el control de GVT. A saber:

Telefónica. Opera en Brasil bajo la firma de Vivo, su filial en un país donde cuenta con un 28,8% de cuota de mercado, según publicara la compañía en los últimos resultados semestrales de este ejercicio. A cierre del mes de junio, Telefónica contaba con 95,07 millones de clientes finales, con un crecimiento del 4% respecto al cierre de marzo.

Alierta estaría buscando, además de dar un mayor impulso a la telefonía móvil, implementar su negocio de banda ancha en el que GVT está especializado.

¿Qué extra ofrece a Vivendi? El negocio televisivo de pago. Telefónica está en camino de controlar al 100% Canal Plus España mientras que la francesa es propietaria de Canal + en su país. Sinergias televisivas, por lo tanto, como aliciente.

Telecom Italia. Partimos de la base de que César Alierta representa una participación del 8,3% en el accionariado de la italiana. De hecho, en manos de la propia compañía sólo se encuentra un 22% del capital. Y también cuenta con su filial allí: TIM (Tim Brazil Group).

El país carioca representó 3.000 millones de euros de ingresosa cierre del primer semestre del año, un 28% del total, aunque con una caída del 15%, debido, entre otras cosas, al cambio de moneda que la propia compañía cuantificó en sus últimas cuentas en 76 millones de euros.

Vodafone. La británica podría buscar su primera puerta de acceso al mercado latino a través de GVT puesto que nada tiene que ver ahora mismo con Latam.

Su área de negocio responde más bien a las siglas ‘AMAP’ que se refieren a la zona de África, Europa del Este y la región de Asia-Pacífico que le reportó 2.894 millones de libras esterlinas de ingresos a cierre del primer semestre del año.

De hecho, más allá de países del este del viejo continente, sus países de acción son India, Turquía, Egipto, Nueva Zelanda, Qatar y Ghana.

Alierta estaría buscando, además de dar un mayor impulso a la telefonía móvil, implementar su negocio de banda ancha en el que GVT está especializado.

¿Qué extra ofrece a Vivendi? El negocio televisivo de pago. Telefónica está en camino de controlar al 100% Canal Plus España mientras que la francesa es propietaria de Canal + en su país. Sinergias televisivas, por lo tanto, como aliciente.

Telecom Italia. Partimos de la base de que César Alierta representa una participación del 8,3% en el accionariado de la italiana. De hecho, en manos de la propia compañía sólo se encuentra un 22% del capital. Y también cuenta con su filial allí: TIM (Tim Brazil Group).

El país carioca representó 3.000 millones de euros de ingresosa cierre del primer semestre del año, un 28% del total, aunque con una caída del 15%, debido, entre otras cosas, al cambio de moneda que la propia compañía cuantificó en sus últimas cuentas en 76 millones de euros.

Vodafone. La británica podría buscar su primera puerta de acceso al mercado latino a través de GVT puesto que nada tiene que ver ahora mismo con Latam.

Su área de negocio responde más bien a las siglas ‘AMAP’ que se refieren a la zona de África, Europa del Este y la región de Asia-Pacífico que le reportó 2.894 millones de libras esterlinas de ingresos a cierre del primer semestre del año.

De hecho, más allá de países del este del viejo continente, sus países de acción son India, Turquía, Egipto, Nueva Zelanda, Qatar y Ghana.