El dinero vuelve a Europa... ergo "gasolina para las bolsas"

Lo que antes era un dato en medio de la tendencia, ahora se ha confirmado como una realidad: los inversores están volviendo a Europa y cada vez de manera más notable. El incremento notorio, como decimos, de este repunte tuvo su punto de inflexión el pasado 22 de enero, recordamos, cuando se celebró la reunión del Banco Central Europeo que aprobaría el programa QE.

, nos decía durante una reunión en Madrid Armel Coville, analista y gestor de Estrategia de Oddo Asset Management. El experto hacía hincapié en uno de los puntos clave de esta tendencia ‘de vuelta’: la caída del euro.

La divisa comunitaria caía este mismo martes hasta su nivel más bajo de la última década, al cambio con el dólar en los 1,08 y hacía pensar en que la paridad podría estar más cerca de lo que muchos querrían.

En todo caso, Coville reconoce que se trata de “una buena noticia” que “apoyará las valoraciones de las acciones europeas”.

Según un informe elaborado por Citi, la primera semana de marzo se cerró con 4.300 millones de dólares de entradas de capital en los fondos europeos, por los 158 millones de dólares de los estadounidenses. Es la novena semana consecutiva de caída para la bolsa estadounidense frente a la nuestra lo que hace pensar en un cambio de tendencia desde el comienzo del año 2015.

Más aún, la consultora EPFR ha observado cómo los mercados desarrollados recibieron la mayor entrada de dinero la semana pasada desde la tercera del mes de diciembre, lo que significa, además, que el capital se está yendo de muchos emergentes.

Dentro de la eurozona, Grecia y Alemania son, con diferencia, los dos mayores mercados receptores de estos nuevos inversores globales; mientras que Francia tiene aún mucho que demostrar. Los expertos aseguran que nuestros vecinos galos han sufrido salidas de capital (por encima de las llegadas) en 14 de las últimas 15 semanas.

En este sentido, Russ Koesterich, Responsable de Estrategias de Inversión para BlackRock y Responsable Global de Inversiones para iShares, confirma la teoría que se observa en los gráficos dentro de la estrategia de su gestora.

“Continuamos priorizando las acciones internacionales frente a las estadounidenses”, asegura el experto en una carta enviada a los inversores. Pero, ¿por qué? ¿Qué hay detrás de la migración de inversores estadounidenses a manos europeas? Todo apunta a que existen tres motivos que explican ‘la vuelta’ al viejo continente:

- La abultada revalorización en Estados Unidos. Hablamos, incluso, de que se está volviendo a rumorear con la burbuja tecnológica del Nasdaq después de que este se hiciera con los 5.000 puntos, niveles máximos desde las afamadas ‘puntocom’.

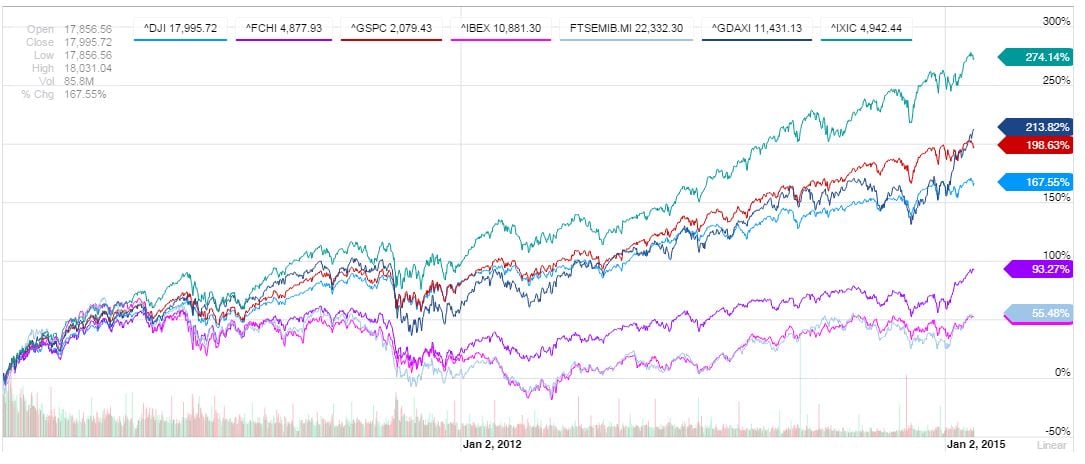

Más allá de este selectivo, la diferencia que separa a las bolsas estadounidenses con las europeas es prácticamente un abismo. Si tomamos como referencia los mínimos de marzo del año 2009, el selectivo tecnológico americano se ha revalorizado un 280%, con el S&P 500 en una subida también vertiginosa de casi el 200% desde entonces. Si miramos al Dow Jones de industriales su avance ha sido algo más moderado: 167%.

Aquí, en Europa, si hay un índice que intenta hacerles sombra y lo consigue es el Dax Xetra. El índice alemán ha pegado un tirón tan fuerte en el año que si a finales de diciembre sumaba un 150% en los últimos seis años, ahora se anota un 213% en máximos históricos.

Nada que ver con el resto donde Francia es algo más optimista (+93%), pero en España e Italia sufrimos un ‘gap’ difícil de batir. Nuestro recorrido alcista se reduce al 55%, es decir menos de la quinta parte del protagonizado por el Nasdaq.

Cotización índices mundiales, marzo 2009- marzo 2015 (Fuente: Yahoo Finance)

- Valoración. Obviamente, esta situación deriva directamente en la carestía o no de nuestro mercado. Las casas de análisis, como MoraBanc, reconoce que aún queda mucho por delante para hablar de ‘burbuja’ en el Nasdaq y es cierto si consideramos el PER al que cotiza el mercado… dentro de una tendencia al alza.

El recorrido para las acciones europeas es superior y una muestra de ello es el PER al que se encuentran los principales índices. Hablamos de un Nasdaq Composite con el mayor PER de todos (21,48x), muy cerca de las 18 veces beneficio cotiza el S&P 500, frente al Eurostoxx que es el más ‘barato’ de todos pues su valoración se encuentra en las 15,84 veces.

PER Índices globales. Periodo 2013/2014/2015

Nadia Grant, gestora de fondos de Threadneedle Investments, asegura que la bolsa estadounidense (en referencia al S&P 500) se estaría “acercando a su promedio histórico de valoración”. Medido desde 1960 se encuentra en las 16,6 veces beneficio.

El Ibex 35 ha pasado de un PER 13 al que cotizaba hace dos años a las 16,48 veces beneficio de sus empresas ahora. En este mismo periodo de tiempo, el selectivo ha subido un 27%.

- La fortaleza del dólar. Desde sus máximos en 1,49 allá por mayo de 2011, el par euro/dólar se ha situado en sus mínimos de la última década. En resumidas cuentas, esta situación beneficia las exportaciones de las compañías estadounidenses y favorece los resultados de aquellas empresas europeas con todo o parte de su negocio en dólares. ¿Conclusión? Vienen porque les resulta más atractivo y porque el BPA de las cotizadas tenderá a incrementarse gracias también a este factor.

Euro/dólar 2010/2015

BOLSA ESPAÑOLA: PAÍS DE EXTRANJEROS Del cierre del año pasado aún conservamos ciertos números tales como que el 85% de la bolsa española se encuentra en manos extranjeras, siendo BlackRock el mayor inversor. El resto del pastel ha salido a dividir entre bancos, con un 5%, aseguradoras, que poseen otro 2,4%, y las Administraciones Públicas que incrementaron sensiblemente su presencia, del 0,5% de 2013, al 2,3% de diciembre.

La bolsa española negoció 80.924 millones de euros, un 59% más que en el mismo mes de 2014, y representa el mejor mes de febrero desde 2008, según comunicaba Bolsas y Mercados. Por el momento, ya se ha negociado en dos meses un 3% que en el arranque de 2014.

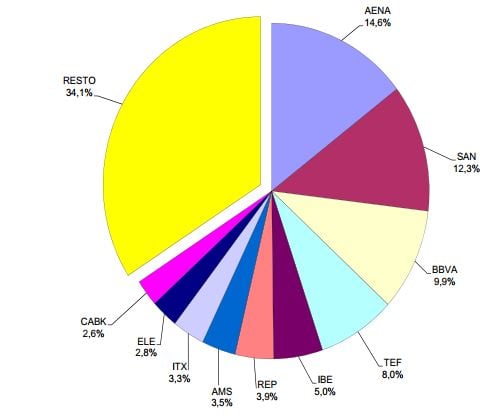

GRÁFICO DE VALORES MÁS NEGOCIADOS EN FEBRERO (FUENTE: BME)

Siguiendo las recomendaciones de los expertos que identifican en la banca, principalmente mediana, y en las inmobiliarias tipo SOCIMI las dos oportunidades del mercado nacional, ¿han ido a parar ahí los inversores extranjeros? Sí y no.

Por un lado, la banca nacional sigue siendo potestad de los nacionales y lejos de incrementar posiciones, hay quien las está reduciendo… Es el caso BlackRock que redujo su participación en Banco Sabadell hasta el 2,814% el pasado 25 de noviembre e hizo lo mismo en Bankinter el 23 de enero hasta quedarse con un 2,99% de sus acciones. Unos días antes, Invesco reducía casi a la mitad su porcentaje en la entidad, a un 0,92%, para contrarrestar la fuerza que ha adoptado Standard Life Investment hasta superar el 5,279%.

La carrera se vio también en Banco Popular donde, desde el 21 de noviembre, Vanguard Int. Growth Fund controla el 3,094%.

Por otro lado, las SOCIMIs son reconocidas embajadoras de las fortunas extranjeras. Ejemplo de ello es Merlin Properties, un producto más extranjero que nacional, con casi la mitad de su accionariado en manos internacionales.

De Lar España Real Estate se ha guardado, primero, un porcentaje del 4,184% la casa Bestinver. La mayor participación está representada por Franklin Templeton con casi el 15% o los clásicos de PIMCO, con una participación del 12,49%.

Y, mientras, en Axia Real State están presentes grandes como JP Morgan, Deutsche Bank, Barclays o Citigroup. La gestora Perry Partners International tiene el 29,162% de la SOCIMI. Sin contar minoritarios, sólo los inversores extranjeros son dueños del 75% de la compañía.