El ámbito financiero está dividido. Claramente en los últimos meses hemos asistido a unos movimientos que han ido en una dirección y en la contraria dependiendo de la región de la que se hablase. Europa, azotada por el efecto del referéndum británico y sustentado por las políticas de QE además de por los tipos de interés en mínimos históricos, ha mostrado inconsistencia y dudas, aunque valoraciones más atractivas. Sin embargo, en Estados Unidos ha sucedido todo lo contrario.

La visión dovish de la Reserva Federal y su política monetaria, algo más severa pero aún laxa, han aupado a los principales índices norteamericanos a niveles de máximos históricos, pese a que han permanecido en un estado de stand by. El país norteamericano se encuentra en medio de la maduración de su ciclo económico, con una tasa de paro estabilizada por debajo del 5%, con una inflación que ha repuntado un 0,8% en doce meses, pero con unos datos del sector manufacturero algo preocupantes, que hacen que los temores empiecen a salpicar la escena al otro lado del Atlántico.

El mundo aún padece la enfermedad del no conocer con certeza lo que se viene encima. Y esto no es otro daño colateral del efecto de la salida del Reino Unido de la Unión Europea. Así lo señala el FMI en su último informe de perspectivas que indica que el voto a favor del Brexit implica un aumento sustancial de la incertidumbre económica, política e institucional, la cual se proyecta que tenga consecuencias macroeconómicas negativas, “sobre todo en las economías avanzadas de Europa”. Pero como el proceso de abandono de la Unión todavía está en una etapa muy incipiente, “es muy difícil calcular las repercusiones que pueda tener a más largo plazo”.

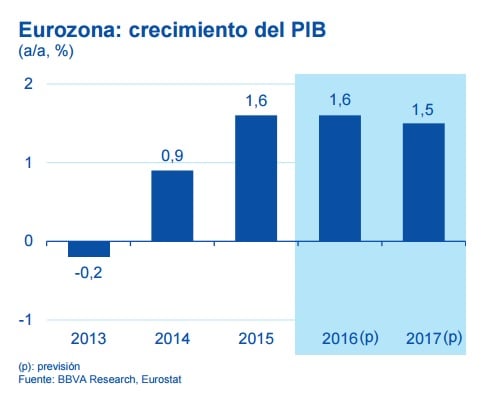

Este es uno de los riesgos que también percibe próximamente el equipo de análisis de BBVA Research, que rebajaron las perspectivas de crecimiento mundial al 3% este año y al 3,2% en 2017; al igual que las de la Eurozona con un 1,5% de expansión para el 2016 y del 1,5% para el próximo año. En el caso de España estima un crecimiento del 3,1% para el presente ejercicio y de un 2,3% para el 2017.

Efectivamente, todas estas proyecciones revisadas responden al proceso del Brexit, aún en una etapa muy incipiente. Pero éste ha causado mayor incertidumbre económica y política, y la probabilidad de que los resultados sean más negativos que los previstos en el escenario base del FMI ha aumentado. Ahora se prevé un endurecimiento “más agudo de las condiciones financieras mundiales y mayores efectos sobre la confianza como consecuencia del Brexit que los proyectados en el escenario base del informe WEO”.

Pero hay otros riesgos más visibles. El shock del abandono del Reino Unido de la UE coincide con los problemas relacionados con el legado no resuelto de la crisis en el sistema bancario europeo, sobre todo en los bancos italianos y portugueses, como se señala en Global Financial Stability Report (el Informe sobre la estabilidad financiera mundial).

La persistente turbulencia en los mercados financieros y el aumento de la aversión mundial al riesgo podrían tener graves repercusiones macroeconómicas, entre ellas, “la intensificación de las tensiones bancarias, en particular en las economías vulnerables”, esboza el escrito del FMI.

En China, la continua dependencia del crédito como motor del crecimiento está aumentando el riesgo de que se produzca un ajuste negativo. Muchos países exportadores de materias primas aún deben hacer frente a sustanciales ajustes fiscales, y las economías de mercados emergentes en general deben vigilar los riesgos para la estabilidad financiera.

En este sentido, tal y como expone el equipo de análisis de Jupiter, hay que seguir teniendo en cuenta a China “que está cambiando su modelo productivo de la industria al consumo y puede ser un importante driver para tener en cuenta para invertir de cara al futuro”.

Por otro lado, los riesgos de origen no económico también continúan en primer plano para los meses venideros. Las divisiones políticas dentro de las economías avanzadas pueden obstaculizar los esfuerzos dirigidos a abordar los desafíos estructurales de larga data y el problema de los refugiados, y existe claramente la amenaza de que se produzca un cambio hacia la adopción de políticas proteccionistas.

Con estos mimbres, si nos centramos en el resto de países la conclusión que tenemos es que beben de Estados Unidos, y en mayor medida de sus perspectivas para el último trimestre del año sobre las decisiones monetarias que allí se tomen o del color electoral que salga de las urnas en el mes de noviembre, para decantarse en una dirección u otra en el ámbito bursátil. Todos los mercados de renta variable están con el ojo puesto en la primera potencia mundial, porque en base a lo que allí ocurra puede generar un efecto contagio frente al resto.

En relación a estos factores Carlos ladero, responsable de asset managemnt de GPM, señala que este último trimestre “vendrá marcado por la definitiva subida de los tipos de interés en diciembre por parte de la FED que vendrá respaldada por una presidencia de Clinton” la cual aún disipando dudas “creemos servirá en bandeja una caída de los mercados en 2017 en Estados Unidos en torno al 20% y el 30% por el estallido de la crisis de deuda pública”.

El analista señala que habrá rally este cuarto trimestre en los mercados, o efecto diciembre y “si finalmente Clinton es presidenta”, que se producirá de facto “para maquillar cuentas, año, fondos y sobre todo ganancias anuales”, aunque no considera que se traspasen los máximos históricos en el país norteamericano o los máximos anuales en el Viejo Continente.

Si quiere seguir leyendo descárguese la revista de la zona Premium de Estrategias de Inversión