El grueso de las compañías que forman el Ibex 35 han aprovechando la buena evolución del mercado durante los últimos meses para reducir el número de acciones propias en sus balances. De hecho, en la primera mitad del ejercicio 14 compañías han modificado su autocartera mayoritariamente a la baja, hasta rebajar la media al 0,91%

. La venta de acciones propias por parte de las compañías, es decir, lo que se conoce como venta de autocartera, tiene varias utilidades, como favorecer la liquidez de la acción, reducir la volatilidad, usar los títulos adquiridos como prenda para remunerar a los accionistas o cerrar operaciones corporativas, y obtener plusvalías por la venta de los títulos.

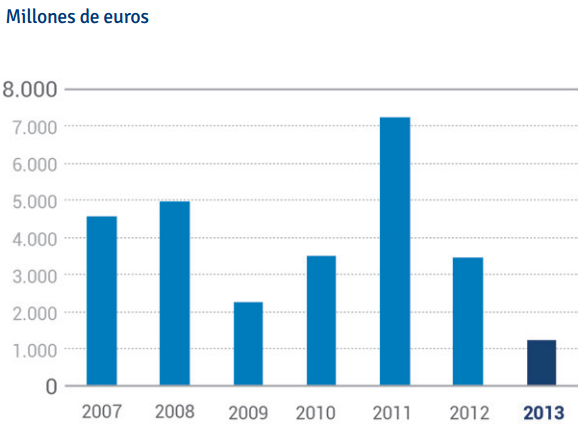

Evolución autocartera del Ibex 35:

Fuente: BME

Teniendo en cuenta esto, es comprensible que la mayor parte de las empresas hayan vendido títulos de autocartera en estos meses. Sin embargo destaca que, según los registros de la CNMV, las compañías que más han aumentado su autocartera lo han hecho en julio y han sido Telefónica, ACS y Mediaset. Según Luis Benguerel, analista de Interbrokers, “es positivo que aumenten autocartera, pues quiere decir que la dirección de la empresa piensa que aún están a precios razonables y, ante posibles correcciones importantes de los valores, sería interesante entrar en ellos”. Pero, ¿para qué quieren estas empresas aumentar su despensa de acciones? Vayamos una por una para comprender su estrategia y medir cuánto favorece o perjudica al inversor.

TELEFÓNICA

La operadora aumentó su porcentaje de autocartera el mes pasado hasta hacerse con un 1,82% de su capital en circulación. Estos títulos tienen un principal destino: remunerar al accionista. Recordemos que, tras un año de sequía, Telefónica recobró el dividendo el noviembre pasado y lo hizo anunciando que lo abonaría todo en efectivo. Sin embargo, parece que la necesidad ha vuelto a apretar a la compañía y, para evitar salida de flujo de caja por esta vía y así, poder ahondar en su reducción de deuda, Telefónica propuso en su junta de accionistas de mayo pagar el dividendo en acciones. La operadora tan sólo había hecho uso una vez de esta forma de retribución en 2012, pero la rescata para pagar 0,35 euros por acción en el cuarto trimestre de este año.

El que Telefónica haga uso de este tipo de retribución puede perjudicar y beneficiar al inversor. Por un lado, el inversor que decida cobrar en acciones tendrá beneficios fiscales y aumentará su participación en la compañía, pero, igualmente, todos los antiguos accionistas sufrirán el efecto dilutivo de poner más acciones en circulación para pagar dividendo.

ACS

Al igual que Telefónica, ACS quiere acumular autocartera para remunerar a sus accionistas. Entre julio y agosto la constructora aumentó su posesión de títulos propios desde un 0,48% del capital a un 1,52%. Estas acciones le sirven para hacer frente al pago del dividendo complementario. De hecho, el mes pasado admitió a cotización de los 3,8 millones de acciones propias emitidas para atender al 59,1% de sus inversores que optaron por cobrar esta retribución en títulos del grupo. Para ello, ACS emitió 3,8 millones de acciones con cargo a reservas, lo que le ayudó a retener un alto porcentaje de flujo de caja.

Además, ACS también ha acumulado autocartera para paliar los efectos negativos de la venta del 5% de su accionariado por parte de la familia March a lo largo de este año. Al comprar acciones, la empresa reflotó el precio o, más bien, suavizó la caída que la venta con descuentos por parte de los March le podría haber causado. Curiosamente este año ACS se puede permitir el lujo de comprar autocartera, sin embargo, el año pasado tuvo que venderla para lograr liquidez. Recordemos que en 2013, debido a las estrecheces por las que pasaba ACS, vendió su autocartera obteniendo 360 millones de euros. En concreto, el grupo constructor se deshizo de un 6,4% de su capital, aunque mediante una operación con derivados que le posibilita recuperar esta autocartera en dos años pagando en efectivo los títulos.

MEDIASET

Mediaset se ha convertido en la compañía que más autocartera acumula, un 9,76%, casi rozando el máximo permitido del 10% del capital total de la empresa. El fuerte aumento de su autocartera responde a un acuerdo corporativo con Prisa. El pasado mes Mediaset España compró un 8,5% de su capital en manos de Prisa por un importe de 307 millones de euros. En una nota al regulador, Prisa comunicó que la participación se había vendido a un precio de 8,89 euros por acción, lo que suponía un descuento del 2,5% sobre el precio de cierre del día de la ejecución. Al comprar sus acciones más baratas de lo que cotizan actualmente, Mediaset se guarda un as en la manga, pues puede venderlas cuando estén a precios más altos y hacer plusvalías, a su vez, aportaría mayor liquidez a su cotización, o también puede guardarlas para futuras operaciones corporativas o para cuando quiera pagar dividendo, pues actualmente no remunera a sus accionistas.

Otro movimiento maestro que Mediaset podría llevar a cabo sería amortizar las acciones de la autocartera. Con ello la empresa contaría con los mismos activos, pero tocaría más a cada accionista, pues el valor de la empresa se repartiría entre menos títulos. Ahora bien, hay que tener en cuenta que, pese a que Mediaset sea dueña de un porcentaje alto de su propio capital estas a acciones carecen de derecho a voto y a dividendo, lo que evitará incurrir en conflictos con otros inversores.