El dilema de BlackBerry. Ya solo con escuchar el nombre de esta empresa los peores presagios o las más altas esperanzas, brotan como la hierba de su semilla. Y más aún cada vez que presenta resultados. Las especulaciones comienzan a producirse, mientras que los analistas muestran sus opiniones al respecto. Es decir, si el fabricante de teléfonos canadiense logrará o no salir del atolladero en el que lleva inmerso durante largo tiempo.

Después de publicar sus resultados trimestrales, el debate se avivó aún más. De hecho, las acciones de la compañía se dispararon más de un 11% en el parqué neoyorkino

al obtener un beneficio neto de 23 millones de dólares, o 4 centavos por acción, en comparación con las pérdidas de 84 millones de dólares, o 16 centavos por título, del mismo trimestre del año anterior.

Excluyendo gastos extraordinarios, la pérdida fue de 11 centavos por acción en el último periodo. El consenso de analistas esperaba que la pérdida fuera de 35 centavos por acción; y los ingresos descendieron a 966 millones de dólares, desde los 3.070 millones de dólares de un año atrás, frente al pronóstico del consenso de mercado que era de 961,7 millones de dólares.

A nivel del mercado bursátil, BlackBerry se ha comportado muy irregular en los últimos meses. Subidas y caídas que no han invitado en muchos casos a tomar posiciones. La clave es si después de estos resultados se puede predecir alguna tendencia, algo que para el consenso de analistas sigue siendo hartamente complicado.

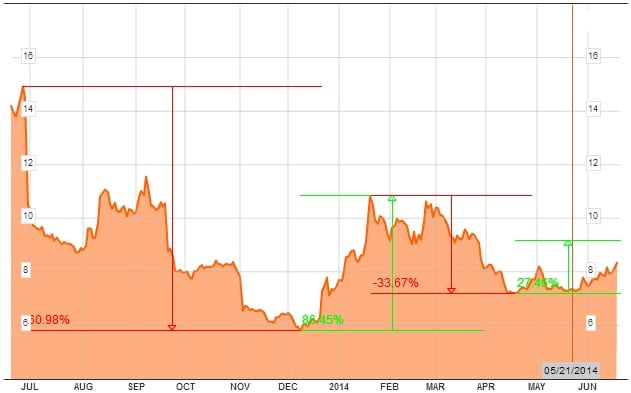

Las acciones de la empresa canadiense desde su máximo anual descendieron más de un 60% hasta mínimos. Desde ahí, repuntaron hasta un 86% con motivo de la alianza de cinco años que ha sellado con Foxconn Technology para penetrar en mercados emergentes además de Indonisia, para desarrollar y fabricar nuevos dispositivos que tengan cabida en ese nicho de mercado. (Ver: noticia)

Evolución de cotización de BlackBerry en el último año

Asimismo, esa tendencia ascendente en Wall Street tuvo que ver primero en el anuncio del despido de 4.500 empleados de la compañía, para intentar reducir costes lo máximo posible. En segundo lugar, también fue de vital importancia la reforma a fondo de la directiva empezando por el que entonces era su CEO, Thorsten Heins, que inmediatamente fue remplazado por John Chen; además de la marcha de otros directivos como Kristian Tear, responsable de marketing, y Frank Boulben, director financiero.

Ya estaba todo lo que en ese instante necesitaban para intentar sentar nuevas bases y hacer un nuevo proyecto competitivo y sólido. En una primera instancia buscaron comprador para vender la empresa, pero al final descartaron la idea. Encontraron la solución adecuada. Cuando nadie esperaba un factor que sirviese para insuflar aire a BlackBerry, llegó citado acuerdo que le proporcionó vida en el parqué neoyorkino.

Por el contrario, el valor volvió a moverse a la baja para caer hasta un 33%, después de que cada trimestre siguiera acumulando pérdida tras pérdida. Eso disuadió a los inversores de apostar por el valor y a postrarlo de nuevo a una corrección un tanto enigmática.

Una vez finalizó esa caída el activo se ha recuperado más de un 27%. El último informe de sus cuentas se une al acuerdo alcanzado con Amazon por el que los usuarios de Blackberry podrán también acceder a vídeos, juegos y música y otras aplicaciones de la compañía de comercio electrónico.

Por el contrario, los analistas no le otorgan un buen augurio a la tecnológica norteamericana. El consenso de mercado estima que las pérdidas netas sean en el conjunto del año del 1,45 dólares por acción y para el 2015 de 0,87 dólares por acción.

Pero ahí no queda todo. Recientemente el analista de MarketWatch, Philip Van Doorn, situaba a las acciones de Black Berry de entre las cuatro que son potencialmente más bajistas de cara al futuro. Sostenía la misma tesis de Lamensdorf que opinaba quedarse en cortos. (Ver: noticia)

Conozca cuando estos valores cambien de ciclo bursátil, pinche aquí