Añadir Estrategias de Inversión en Google

Si algo nos ha enseñado la pandemia es a esperar lo inesperado. En marzo de 2020, cuando la magnitud de la crisis de la COVID-19 se hizo patente y la actividad económica mundial se paralizó casi por completo, pocos habrían anticipado que el incipiente mercado de los vehículos eléctricos pisaría el acelerador.

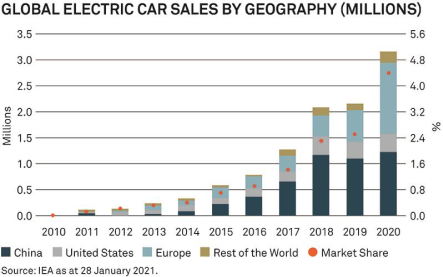

Y, sin embargo, eso fue exactamente lo que pasó. Según la Agencia Internacional de la Energía (IAE), las ventas mundiales de coches eléctricos crecieron en torno a un 40% en 2020 con respecto a los 2,1 millones que se vendieron en 2019. De hecho, las ventas de coches eléctricos aumentaron a pesar de las disrupciones provocadas por la pandemia mundial. Mientras, las ventas totales de vehículos sufrieron una caída interanual del 15% en el mismo periodo.

Pero, antes de despedirnos para siempre del motor de combustión interna, conviene tener en cuenta varias cosas. Para empezar, e incluso tras el fuerte crecimiento de las ventas, la cuota de mercado de los coches eléctricos apenas supera el 4%. Y, según la IAE, esta cifra no cambiará sustancialmente de aquí a 2030: los vehículos eléctricos, en todas sus modalidades, solo representarán el 7% del parque móvil.

En opinión del equipo de Insight Investment, la situación de los coches eléctricos pone de relieve tanto las oportunidades como los riesgos potenciales de la transición hacia nuevas formas de movilidad.

Por un lado, la progresiva reducción de los costes de las baterías plantea la posibilidad de que estos coches se abaraten, potenciando las ventas. Además, las políticas gubernamentales orientadas a mejorar la calidad del aire, reducir las emisiones de gases de efecto invernadero, garantizar la seguridad energética y desarrollar nuevas oportunidades económicas deberían fomentar una mayor adopción de estos vehículos.

A largo plazo, esto podría traducirse en unas carreteras más silenciosas, más limpias y menos perjudiciales para el medio ambiente, a medida que los coches con motor de combustión interna, que se alimentan de combustibles fósiles, vayan siendo sustituidos por coches eléctricos.

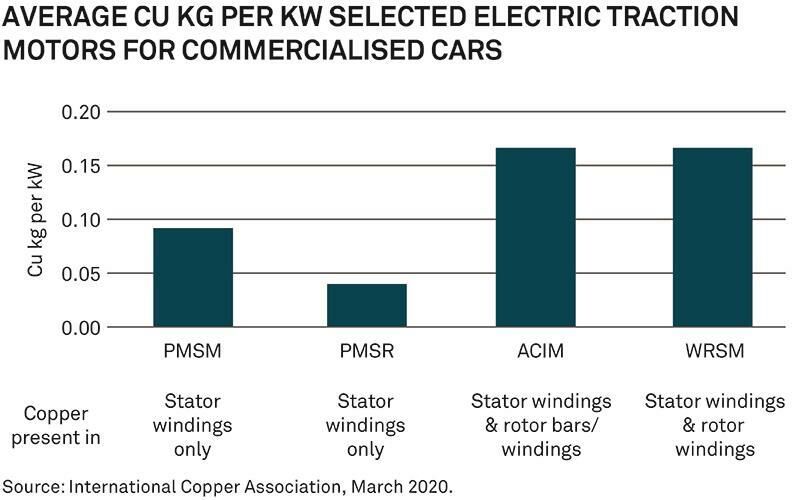

No obstante, como suele ocurrir, las cosas no son tan fáciles. Para empezar, está el problema de los recursos y, en concreto, del cobre. Los motores eléctricos necesitan mucho más cobre que los de combustión interna, sobre todo para la bobina. Por ejemplo, mientras que un coche de gasolina usa unos 20 kilos de cobre, un coche híbrido requerirá 40 kilos y un coche totalmente eléctrico, 80 kilos.

El tamaño también importa: cuanto más grande sea el coche, más cobre necesitará. Un autobús eléctrico, por ejemplo, requiere entre 11 y 16 veces más cobre que otro con motor de combustión interna, dependiendo del tamaño del autobús y de su batería.

Por eso, no resulta sorprendente que el precio del cobre se haya disparado un 60% en los últimos doce meses hasta superar los 10.000 dólares por tonelada a principios de este año, por primera vez en una década.3

¿Cuánto cobre hay en un coche eléctrico?

Las baterías también son intensivas en recursos: se estima que la demanda de litio y cobalto, esenciales para la tecnología que usan actualmente las baterías de ion de litio, se multiplicará por 18 y por 37, respectivamente, de aquí a 2030, en comparación con el consumo de 2015.4

Y luego está el tema de la infraestructura. Al igual que ocurre con las gasolineras en el caso de los coches convencionales, los puntos de carga son un elemento clave del mercado de los vehículos eléctricos. El análisis propio de BNY Mellon indica que, a nivel mundial, los puntos de carga públicos aumentaron a un ritmo medio anual superior al 60% entre 2013 y 2018, hasta alcanzar los 600.000 puntos de carga. Sin embargo, será necesario invertir varios miles de millones de dólares más en estaciones de carga y redes locales de distribución de energía eléctrica para satisfacer la demanda de los coches eléctricos a medida que se generalice su uso.

Ganadores y perdedores

Así las cosas, ¿Quiénes saldrán ganando y perdiendo con la transición hacia una movilidad más limpia y sostenible?

A la hora de identificar a los posibles ganadores, un buen punto de partida serían los proveedores de recursos. En este sentido, el equipo de Insight ve probable que los productores de cobre, cobalto, tierras raras, grafito, níquel, aluminio y litio se beneficien del aumento de la demanda.

Los fabricantes de baterías y componentes electrónicos también saldrán ganando, porque un mayor número de coches eléctricos implicará una mayor demanda de las tecnologías subyacentes.

Por el contrario, el sector de componentes de automoción tradicionales podría perder peso a largo plazo, a medida que aumente la penetración de los coches eléctricos. Esto se debe, en gran medida, a que los coches eléctricos son más sencillos que los de combustión interna, ya que no requieren carburadores, inyectores, pistones, bombas, filtros y otros tantos componentes relacionados con la combustión, por lo que cada vez harán falta menos empresas que fabriquen ese tipo de componentes.

Aun así, el equipo de Insight ve oportunidades a corto plazo para estos proveedores en el segmento de los modelos híbridos enchufables, que permiten superar la denominada «ansiedad por la autonomía» (el temor de los conductores a quedarse sin batería tras un determinado número de kilómetros) que a menudo generan los coches totalmente eléctricos.

Concentración geográfica

Desde el punto de vista de la inversión global, el equipo señala que el sector automovilístico presenta una elevada concentración geográfica, ya que los cinco mayores fabricantes (China, EE. UU., Japón, Alemania y la India) representan más del 60% de la producción mundial. Para Insight, los países que registran altas cuotas de producción y grandes excedentes podrían verse expuestos a un mayor riesgo macroeconómico si no son capaces de mantener en el segmento de los coches eléctricos la misma cuota de mercado de la que disfrutan actualmente.

No obstante, el equipo también destaca que, en el sector automovilístico, muchos fabricantes de equipos originales son multinacionales, por lo que, al final, es posible que el futuro de cualquiera de los países productores de coches esté ligado al de los otros, lo que diversificará los riesgos y las oportunidades entre las distintas regiones.

Con respecto a las implicaciones del crecimiento del mercado de coches eléctricos para los inversores, el responsable de tipos de interés globales y análisis macro de Insight, Gareth Colesmith, cree que «la proliferación de los vehículos eléctricos tendrá un impacto generalizado tanto para las empresas como para los países, por lo que los inversores harán bien en tener en cuenta estos factores a la hora de analizar sus carteras».

«El ritmo de adopción es una variable clave para determinar cómo afectará la proliferación de los coches eléctricos a las distintas áreas del mercado, puesto que una transición rápida dificultaría la adaptación de las empresas, el sector energético y los países. Para evaluar el impacto potencial en sus carteras, los inversores pueden analizar en qué medida una mayor demanda de coches eléctricos afectará a las inversiones en los sectores automovilístico y energético, así como las exposiciones por país».