Añadir Estrategias de Inversión en Google

Los expertos de Allianz GI acaban de publicar una nota en la que explican que hay ciertos hábitos que pueden ayudar a acumular capital con calma y serenidad. “Después de todo, es su dinero el que tiene que trabajar para usted, y no al contrario”, dicen.

Hábito 1: Conocerse a sí mismo y cuestionar las propias aspiraciones

Explican estos expertos que los inversores tendemos a seguir la manada o a actuar impulsados por estados de ánimo que son los que llevan a los inversores a ir del miedo a la avaricia, y viceversa. Aseguran que es “muy común la aversión a las pérdidas: sufrir una pérdida nos produce un disgusto mayor que placer nos suscita embolsarnos ese mismo importe”

Para la firma los inversores deberían aprender de los indios dakotas cuando aconsejan que “si el caballo está muerto, desmonta”.

Hábito 2: Toda decisión de inversión debería perseguir el objetivo de conservar el poder adquisitivo y no la seguridad

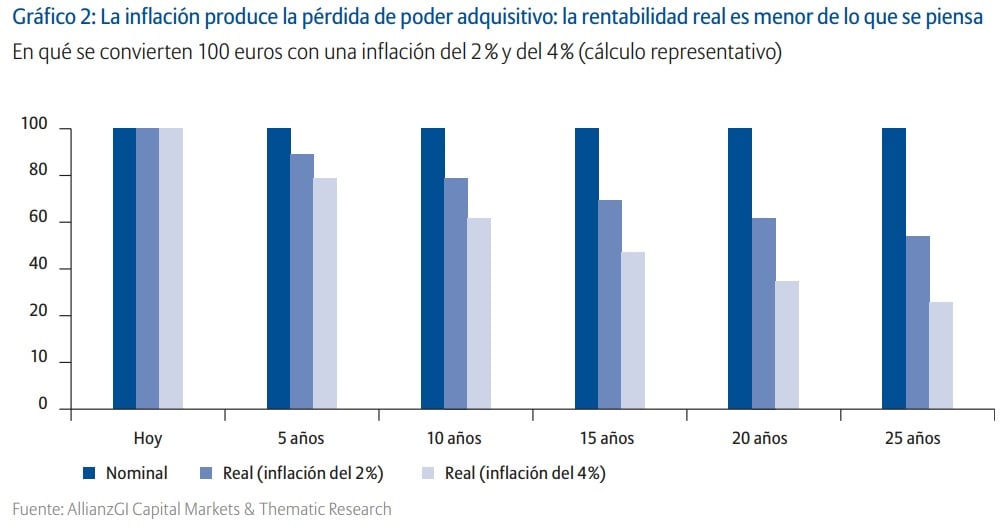

Explican que quien quiera conservar su capital no puede tener entre sus exigencias principales la ausencia de fluctuaciones de las cotizaciones, sino que su exigencia mínima a la hora de invertir debería ser, más bien, la “conservación del poder adquisitivo”. Y para ello recuerdan el nefasto efecto de la inflación sobre nuestros activos.

Por eso apuntan el siguiente cálculo: “pongamos que guarda usted hoy 100 euros debajo del colchón. Suponiendo una inflación anual que rondase el objetivo del Banco Central Europeo a medio plazo, que es ligeramente inferior al 2%, dentro de diez años con ese dinero solo tendría para comprar artículos por valor de poco más de 80 euros. Al cabo de 20 años, el valor de ese dinero habría bajado a menos de 70 euros. Y si, en nuestro supuesto, la inflación subiera al 4%, en tan solo 10 años su dinero valdría menos de 70 euros. Al cabo de 20 años, ni siquiera le alcanzaría para comprarse algo que costase 50 euros . Visto así, el mayor riesgo es no querer correr ningún riesgo”.

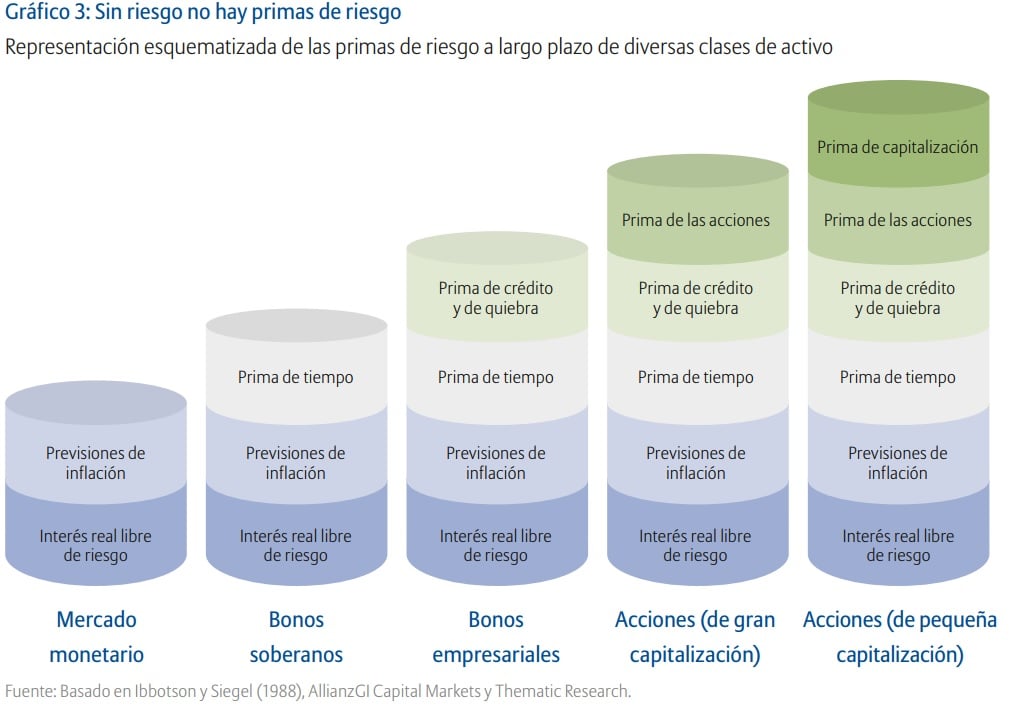

Hábito 3: la ley fundamental de las inversiones es ir a por las primas de riesgo

Parte este hábito de la lógica es que a mayor riesgo, mayor rentabilidad. A esto se le llama la prima de riesgo de las distintas clases de activos.

Para activos estadounidenses estos expertos han mostrado que en el periodo que va desde 1801 a finales de 2015 si un inversor hubiese invertido un dólar estadounidense en bonos soberanos de ese país, llegado el fin de 2015 habría ganado algo más de 1.550 dólares,(ajustando el poder adquisitivo). En el mismo periodo, con una inversión en acciones habría ganado más de 1,4 millones de dólares. “ Por supuesto, la historia no se repite, pero podemos aprender mucho de ella. La lección es que la asunción de mayores riesgos se recompensó a ojos vistas en el caso de las acciones. Teniendo en cuenta el poder adquisitivo, la renta variable ha ofrecido más seguridad que la renta fija”, afirman.

Hábito 4: invertir antes que especular

No hace falta ser un experto y seguir de continuo la evolución de las cotizaciones y los acontecimientos del mercado para identificar los momentos oportunos para invertir y desinvertir. Por desgracia, en la bolsa nadie toca la campana para avisarnos de cuándo entrar o salir de una inversión. “Lo bueno es que el que quiere hacer crecer su capital a largo plazo no especula, sino que invierte. Con especular me refiero a apostar a corto plazo por movimientos de las cotizaciones y, con invertir, a poner nuestro dinero a trabajar de medio a largo plazo”, recomiendan.

Hábito 5: comprométete

En opinión de estos expertos para los inversores la estrategia es más importante que la táctica y podría llevarse a cabo definiendo una asignación estratégica entre acciones y bonos según el propio perfil de riesgo.

Para ellos una buena orientación sobre la proporción adecuada de renta variable que debe contener la cartera es la resultante de restar la edad a 100 y el porcentaje resultante aplicarlo a renta variable. “A partir de ahí pueden efectuarse ajustes individuales. Con los fondos mixtos (es decir, fondos que pueden invertir en renta variable y en renta fija) y las soluciones multiactivo, que pueden apostar por un abanico de inversiones todavía más amplio, aplicar la asignación estratégica es muy sencillo. Si, además, la gestión del fondo es activa, los ajustes tácticos pueden ser realizados por los gestores, sin que el inversor tenga que ocuparse personalmente de ello”.

Por otro lado, la diversificación es esencial para no jugárselo todo a una carta. Por eso es mejor distribuir ampliamente el dinero, combinando renta variable con renta fija y quizás también con otros segmentos.

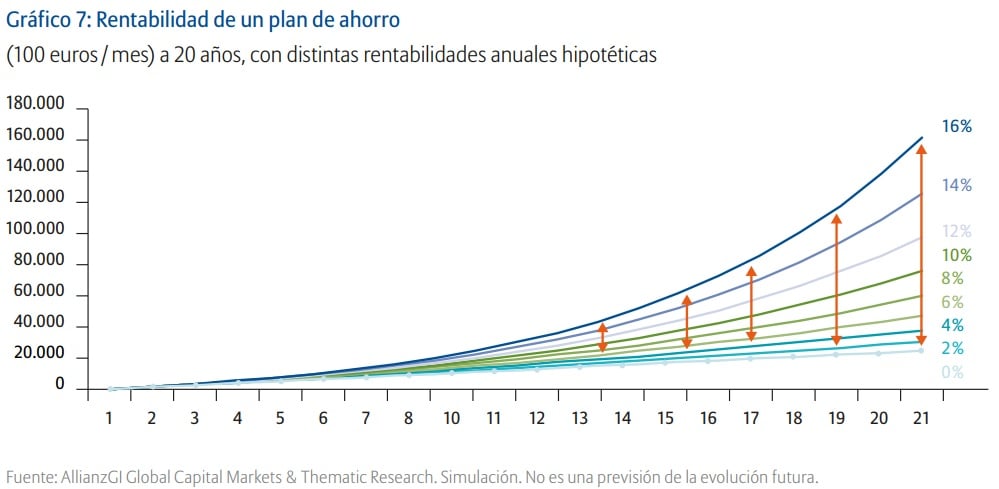

Entre otras ventajas destacan el efecto de la capitalización de los intereses –o interés compuesto-. Señalan que “quien ahorra durante periodos de tiempo largos puede beneficiarse del efecto de la capitalización de los intereses simplemente reinvirtiendo los beneficios distribuidos”.

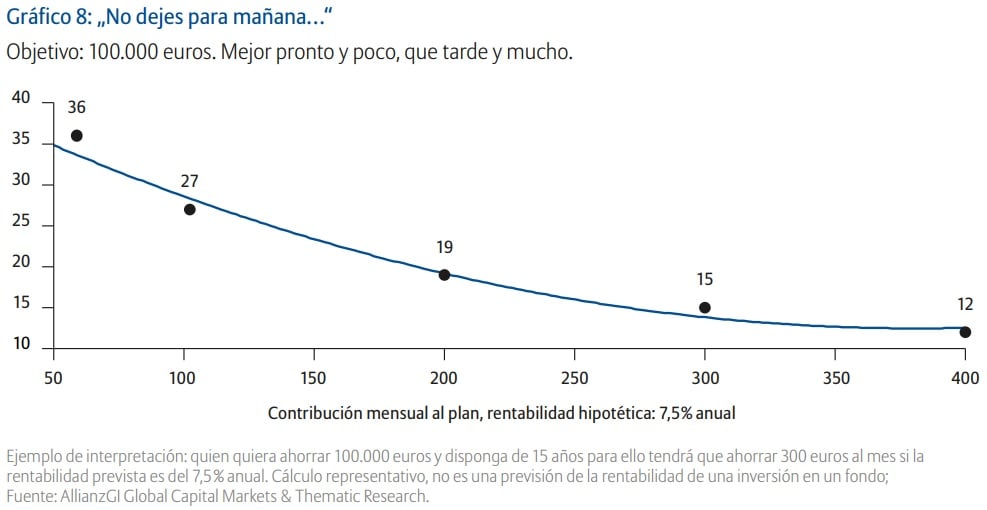

Hábito 6: no dejes para mañana lo que puedas hacer hoy

Tomemos el siguiente ejemplo: Un inversor quiere disponer de 100.000 euros al alcanzar la edad de jubilación. Si empieza muy pronto y dispone de 36 años para lograr su objetivo, con una rentabilidad media del 7,5% bastará con que ahorre 50 euros mensuales. Si solo dispone de 12 años, cada mes tendrá que apartar 400 euros.

Hábito 7: apostar por la gestión activa

Para ellos, “quien se decide por la gestión activa no solo apuesta por que los profesionales que gestionan el fondo generen una rentabilidad adicional. Además, corre menos peligro de que en su cartera permanezcan “caballos muertos”, es decir, títulos que en un momento dado fueron los favoritos de la bolsa. Y es que la gestión pasiva no hace sino representar el ayer”.