Los 25 millones de españoles que se jubilarán entre 2017 y 2057 necesitarán ahorrar en su conjunto 191.500 millones de euros al año (17% del PIB) para complementar su futura pensión de jubilación y asegurar un nivel adecuado en su retiro. Una cifra que se ha incrementado un 12% en los últimos seis años. Una cifra que convierte a España “en uno de los países en los que más ha crecido el desajuste en las pensiones” y que supone que, de media, cada español tendría que ahorrar en torno a 7.700 euros anuales. Una cifra que está centrada en pensiones - excluye inmuebles, fondos de inversión o depósitos- por ser el producto destinado específicamente a financiar el retiro.

Según las cifras de la OCDE, para mantener un nivel de vida adecuado en la jubilación, la pensión debería suponer el 70% del último salario. “Sin embargo, los sistemas públicos de pensiones no garantizar esa cifra y es necesario un mayor esfuerzo ahorrador por parte de los ciudadanos”, reconoce Ignacio Izquierdo, Consejero Delegado de Aviva España.

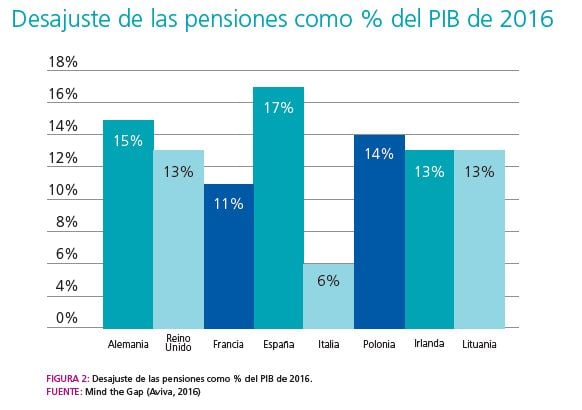

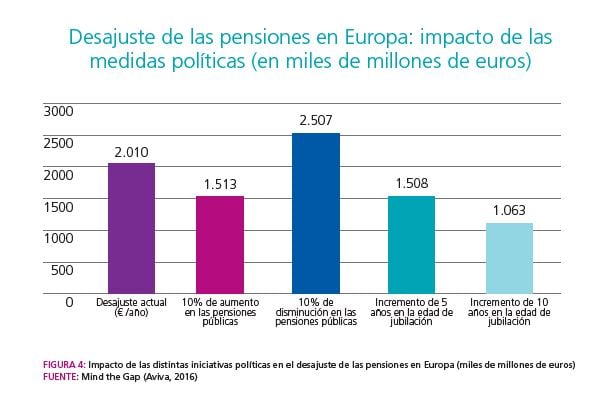

España está, junto a Irlanda, entre los países que tienen un mayor desajuste en las pensiones como consecuencia de las medidas adoptadas por la recesión de los últimos años. Sin embargo, en estos años se han tomado medidas que han contribuido a reducir este desajuste. Medidas como el aumento de las cuantías de las pensiones. Tal y como indica Aviva, un aumento del 10% en las pensiones, reduce el déficit en cerca de una cuarta parte; al mismo tiempo que un retraso en la jubilación de cinco años reduciría una cuarta parte el déficit de la UE.

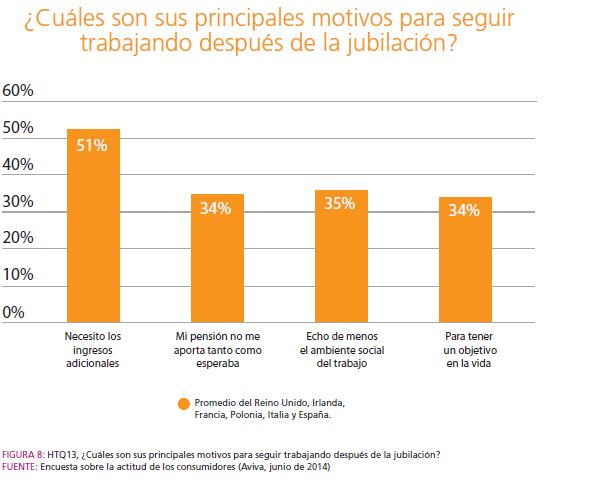

Una situación que pone de manifiesto el desafío que supone a largo plazo para los países europeos: autoridades políticas y ahorradores. Porque, de nuevo el estudio de Aviva evidencia que el español es el más preocupado por la jubilación y el que menos pone remedio. “Hay una confianza en la pensión públicas, sólo un 22% toman la decisión de complementar el sistema público de pensiones y además los españoles somos los ciudadanos europeos que menos contemplamos trabajar después de la edad de jubilación”, según la Encuesta sobre la actitud de los consumidores de Aviva.

En este sentido, Ignacio Conde-Ruiz, miembro del foro de expertos de Instituto Aviva anticipa que habrá una reforma de las pensiones pronto. Actualmente tenemos un sistema contributivo – que consiste en que el que más aporta, más pensión - , de prestación definida y de reparto, donde no hay que olvidar que estoy cotizando a personas mayores con la condición de que los niños (futuros trabajadores) me la paguen a mí. En definitiva, “es un contrato entre generaciones y, si no se mantiene, lo que se cotiza no queda en ningún sitio”.

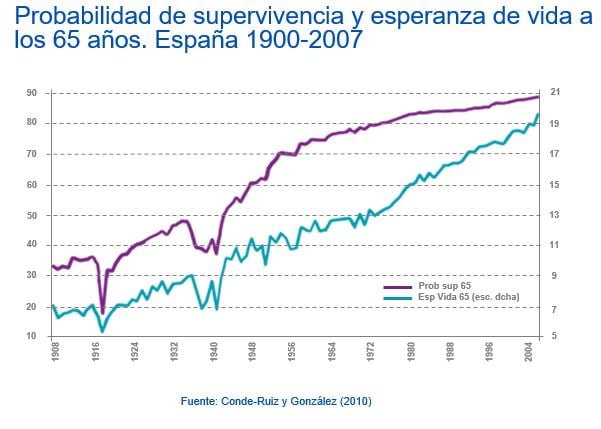

Este experto parte de la premisa de que la longevidad ha aumentado y sigue haciéndolo. Pero ¿por qué 65? Cuando se hizo el sistema, sólo el 30% de la población superaba esa edad. Si extrapolamos la esperanza de vida actual, estaríamos hablando de 89 años como la edad óptima para jubilarse, que es la edad a la que llega el 30% de la población.

Esto que, desde un punto de vista social es positivo, genera problemas en las sostenibilidad de las pensiones pues “tenemos un sistema que no se ha adaptado a una realidad que habla de que en 2050 habrá dos millones menos de jóvenes, 8 millones más de jubilados y 8,5 millones de trabajadores menos. Y si actualmente tres personas pagan la pensión de una, vamos hacia la paridad”. El pacto de Toledo se rompe…o se suscribe, dice este experto. Y llegará tan pronto como veamos inflación. Pero ¿qué modelo?

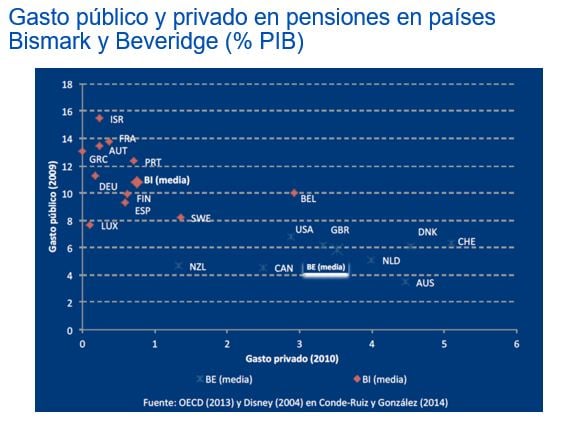

Hay varios pero destacan dos: el contributivo, que supone gastar en torno a un 12% del PIB; y el universal, que concede la misma pensión a toda la población independientemente de lo que hayan cotizado, el denominado sistema Beveridge. Aquí el experto de Aviva reconoce que sería necesario un sistema que aporte más flexibilidad en la jubilación, de modo que si te jubilas antes te baja la pensión mediante un ajuste automático.

Aquí, como siempre, a más edad, mayor esfuerzo ahorrador. La cantidad que necesita ahorrar un joven de 20 años es de 2.700 anuales que se convierten en 6.500 euros si la edad son los 50 años. Lo que pone de relieve el “creciente papel que tendrá el ahorro privado para mantener el nivel de diva previo a la jubilación”