Del Niño a La Niña

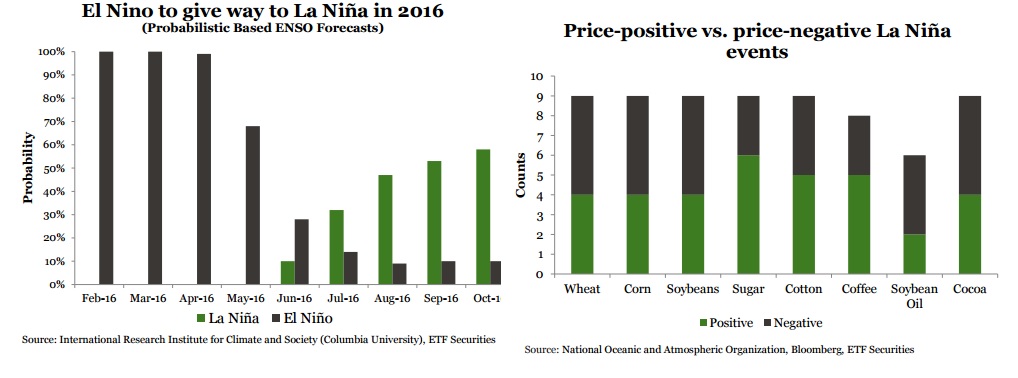

Actualmente estamos en uno de los más extremos fenómenos de El Niño registrados (con los datos que van desde 1950). El Niño se refiere a la fase de calentamiento de El Niño-Oscilación del Sur (ENOS), que es un término científico que describe las fluctuaciones de temperatura entre el océano y la atmósfera en el Pacífico ecuatorial central-oriental. La fase cálida del ENOS ha dado lugar a sequías en Asia y a lluvias excesivas en América del Sur. Esto por ejemplo, ha llevado al azúcar a valorizarse un 50% entre agosto y diciembre de 2015. Según la Oficina de Meteorología de Australia, de los últimos 26 eventos de El Niño desde 1900, aproximadamente el 40% ha sido seguido por una La Niña, la fase fría del ENOS. Los modelos de regresión del International Research Institute for Climate and Society’si , le asignaron en septiembre a La Niña una probabilidad de ocurrencia del 53%.

En nuestro análisis de los ciclos anteriores de los ENOS, identificamos nueve distintos eventos de La Niña de magnitud ii media desde 1959 (8 para el café desde 1972 y 6 para el aceite de soja desde 1979 debido a la falta de disponibilidad de precios). Nos fijamos en el desempeño de los precios de las materias primas a lo largo de un año a partir de la fecha en que la intensidad de La Niña alcanzó cierto nivel. A primera vista parece como si no hubiera un impacto direccional claro a partir de los eventos de La Niña. La mayoría de las materias primas examinadas presentan una cantidad similar de caídas de precio como de subidas a causa del efecto de esta última.

El verano de La Niña vs el invierno de El Niño Sin embargo, una característica fundamental que diferencia a estos nueve eventos entre sí, es el momento en el que se inicia el de La Niña (o más exactamente, cuando alcanza nuestro nivel de intensidad límite). Un patrón claro en los fenómenos de La Niña, es que alcanza el nivel de intensidad límite en el invierno del hemisferio norte, lo que presiona a la baja al precio de la mayoría de las materias primas agrícolas dentro del año que entra en efecto. La notable excepción es el azúcar. Los fenómenos de La Niña que alcanzan la intensidad límite en el verano del hemisferio norte, presionan al alza al precio de la mayoría de los productos agrícolas dentro del año que el efecto está en vigencia. La soja es una excepción aquí. Los veranos de La Niña tienden a tener un impacto más sustancial en los precios, lo que refleja el hecho de que son más los cultivos del hemisferio norte que caen al suelo y que por tanto están expuestos a los cambios climáticos.

Sobre la base de los modelos de pronósticos de la NOAA, existe una probabilidad mayor al 50% de que La Niña comience a regir a partir de otoño boreal, pudiendo alcanzar nuestro nivel de intensidad límite en el invierno de 2016. El análisis de tendencias pasadas de precio tiene sus limitaciones. No estamos considerando la longitud o la amplitud de cada fenómeno climático. Tampoco nos estamos condicionado a otros factores de precio como: las decisiones de cultivo, los patrones climáticos relevantes, las infecciones de cultivos, los inventarios iniciales y las variaciones del tipo de cambio. El ciclo de cultivos y los impactos climáticos por zona geográfica Mirando el ciclo de cultivos y los impactos meteorológicos en diferentes épocas del año en diversas geografías, creemos que no hay una razón lógica por la cual los precios deben subir o bajar en un invierno de La Niña. La siguiente tabla es un resumen de los hallazgos. Creemos que si se confirma un invierno en 2016 con La Niña, existe un buen motivo para posicionarse corto sobre trigo, maíz, soja, café y cacao y largo sobre azúcar.

A merced de los meteorólogos A los inversores les advertimos sin embargo, que esperen a que surja una confirmación de que el patrón de tiempo emergerá tan pronto como en el invierno de 2016/17. Si el fenómeno meteorológico se ha retrasado hasta la primavera/verano de 2017, los posteriores impactos sobre los precios podrían ser muy diferentes. Recuerde, que cuando se esperaba que El Niño surgiera en 2014, no lo hizo hasta 2015. Mientras tanto, los efectos remanentes de El Niño podrían impulsar al alza al precio del cacao a corto plazo, ya que los inversores han subestimado el impacto de sequía en la mitad de la cosecha que se recogerá a partir de mayo en la mayor parte de África. Los precios del cacao han caído más de un 20% desde diciembre, ya que los inversores se han centrado en los amplios envíos portuarios y no en reconocer lo ajustada que puede ser la oferta mundial este año.