Añadir Estrategias de Inversión en Google

La sostenibilidad y la digitalización vuelven a aparecer como estandartes de las ofertas de los concursos estatales que canalizarán este ‘boom’ inversor en infraestructuras en todo el planeta. Quizás el plan más emblemático sea el que acaba de anunciar la Administración Biden, de 2,7 billones de dólares. Pero la inercia se ha propagado por los socios de la OCDE, China e India, los mercados asiáticos y latinoamericanos o por las economías africanas. Con la colaboración público-privada como fórmula preferencial.

Los planes de infraestructuras se suceden por todo el mundo. Las autoridades gubernamentales parecen no querer desaprovechar ninguna oportunidad para afianzar el ciclo de negocios post-Covid. Motivo por el que han generado un auténtico boom inversor. La iniciativa que ultima la Administración Biden -que ha ido aumentando su dotación al superar sus primeros cien días de gestión, desde los 2 hasta los 2,7 billones de dólares y que, incluso, podría alcanzar los 3 billones, según avanzaba hace unas fechas The New York Times- tiene como prioridades la renovación y construcción de carreteras, puentes y conexiones rodadas y cargas de baterías para vehículos eléctricos.

Los proyectos de infraestructuras verdes concentran el 30% de los 750.000 millones de euros de los fondos Next Generation EU en el mercado interior comunitario. Mientras, China ha desplegado 1,5 billones de dólares para modernización de sus redes logísticas y de transporte en lo que emerge como una oleada de recursos que se expande por América Latina, Asia y África. La epidemia ha engendrado el entusiasmo de los gobiernos por las infraestructuras.

Después de meses de dura gestión contra la crisis sanitaria y de la mayor recesión en tiempos de paz, buscan con esta estrategia impulsar la recuperación económica y asentar el ciclo de negocios a medio plazo. Esta política de gasto ha recibido el visto bueno del FMI y de la OCDE.

El Fondo Monetario estima que por cada 1% del PIB de incremento en inversión pública, las potencias de rentas altas crearán entre 20 y 33 millones de puestos de trabajo y añadirán entre un cuarto y medio punto al crecimiento de su economía en su primer año de ejecución. Aportación que se multiplicará hasta por cuatro en el segundo ejercicio. La ministra de Infraestructuras canadiense, Catherine McKenna, cuyo departamento ha puesto en liza un plan de 140.000 millones de dólares para los próximos doce años, se muestra convencida de que “dará alas” al dinamismo del noveno PIB del planeta y que sus desembolsos “contribuirán a fortalecer la resiliencia” de la sociedad civil, de los mercados de capital y de las empresas a las embestidas provocadas por el Covid-19. También desde la OCDE se apunta a esta dirección.

En un reciente informe, sus expertos aseguran que la creación de nuevos sistemas de infraestructuras restablecerá los ritmos de prosperidad a partir de nuevas redes de comunicaciones, modelos sanitarios y vías de transporte y de energía o de gestión del agua. Como siempre en tiempos de crisis, advierten.

El G-20 se ha sumado a las recomendaciones. El club que alberga a las potencias industrializadas y los principales mercados emergentes y considerado el gobierno económico global considera a la modernización de las infraestructuras como la piedra angular para evitar, en el futuro, riesgos sistémicos, entre los que cita probables y nuevas epidemias. Lo suscriben tanto sus ministros de Finanzas como sus gobernadores centrales. Asunto que ha pasado a retomar Italia, el socio que ostenta la presidencia semestral del grupo, encargado de diseñar el esfuerzo fiscal y la creación de hubs empresariales con los que dar rienda suelta a la cooperación público-privada, el vehículo idóneo para prolongar y canalizar eficazmente la gestión de estos recursos. Iniciativa que irá de la mano de la OCDE.

En un momento en el que las naciones de rentas altas disfrutan de tipos de interés próximos a cero, idóneos para sufragar su financiación y en el que los fondos de inversión necesitan otear activos de largo recorrido. Sobre todo, aquellos que ofrecen ribetes ecológicos, digitales, sanitarios o de transformación de infraestructuras. Una fuerza de los mercados que ya “está reseteando la economía en muchas partes del mundo”, por su apuesta “modernizadora”, explica Rajiv Shah, de la Fundación Rockefeller a The Economist.

Este dogma de fe global en las infraestructuras descansa sobre dos pilares. La confección de las iniciativas, a varios años vista, por parte de los gobiernos es el primero de ellos. El responsable de esta política en el Ministerio de Finanzas francés, Jean Bensaïd, explica que una quinta parte de los 100.000 millones de su proyecto nacional está dirigida a construir redes energéticas con sello ecológico y altamente eficientes, la renovación de su mapa de transportes y a fortalecer su sistema sanitario. En EEUU, sólo la reparación de carreteras y puentes, necesitaría el 3,5% de su PIB.

El segundo cimiento estratégico es la necesidad de desviar una gran porción de estos fondos a consolidad las nuevas capacitaciones económicas. El teletrabajo o el e-commerce revelan que las infraestructuras digitales, la fibra o los centros de datos, son señales nítidas de hacia dónde deben dirigirse las directrices inversoras. La consultora McKinsey cifra el aumento de gasto para la década actual entre un 6% y un 11% cada año si se pretende alcanzar la demanda renovadora de las infraestructuras, con las que poder consolidar los cambios de patrón de crecimiento hacia la sostenibilidad y la digitalización. Un arsenal que, a juicio de sus analistas, debería enfocarse a proyectos verdes, como huertos solares o plantas eólicas, la industria del hidrógeno o las redes eléctricas.

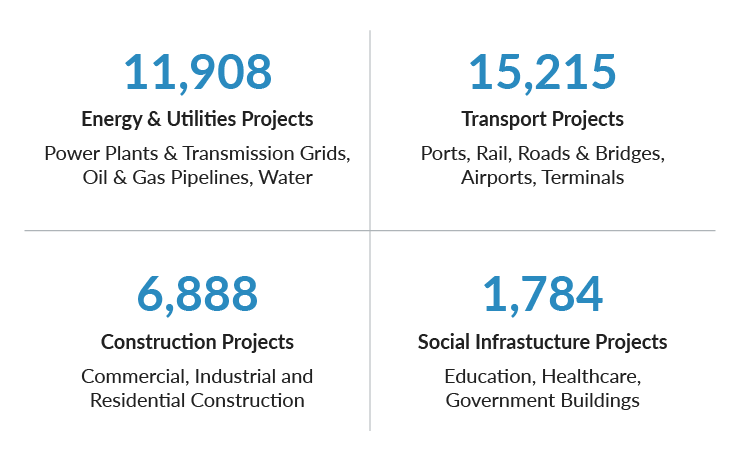

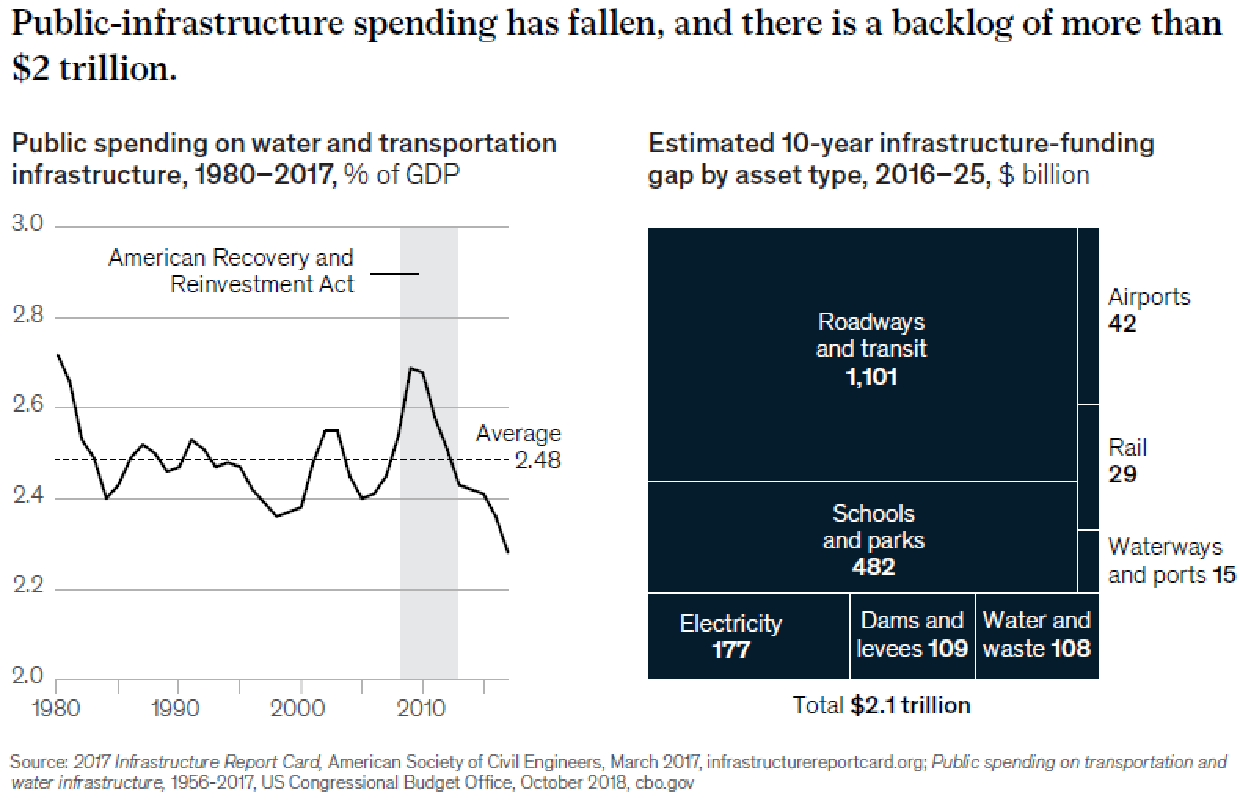

El Global Infrastructure Hub, la unidad del G-20 para este amplio y diverso sector, ha cuantificado el cheque al portador: unas exigencias universales de inversión de 82 billones de dólares -el tamaño del PIB mundial de 2018-, a precios de 2015, hasta 2040. En opinión de esta institución, una cantidad que obliga a la colaboración permanente entre gobiernos, inversores y empresas. Pero que resulta ineludible también para restaurar la pérdida de recursos durante los años de ajuste presupuestario de la década pasada. Y que McKinsey calibra en un 3,8% en el ejercicio 2013 y de alrededor del 3,4% en 2019. En los gastos público-privado de infraestructuras económicas, de transporte, utilities y telecomunicaciones.

Aunque también retrocedieron las de índole social, como hospitales y centros escolares. En los países ricos esta inversión ha pasado de suponer el 2,4% del PIB en la década de los noventa a algo menos del 2% después de 2010, incide Manal Fouad, del FMI.

China es, una vez más, la excepción. En 2019 empleó 1,3 billones de dólares a infraestructuras. Más que los desembolsos combinados de América y de Europa occidental. Con un notable stock de capital público acumulado. Del 154% del PIB en 1992 al 165% en 2017.

Planes Marshall… de infraestructuras

La proliferación de inversiones en el terreno de las obras civiles requerirá también, por parte de las autoridades oficiales, cambios regulatorios. Esencialmente, para reconducir adecuadamente los recursos hacia redes de comunicación, conexión tecnológica y conducción energética limpia. Con iniciativas de monitorización y supervisión constantes y eficientes. En el que comulguen las alianzas PPP -protectorados público-privados- que eliminen el riesgo inversor. Tanto de capital estatal como empresarial.

Y prolonguen las carteras de activos a largo plazo. Sobre todo, porque los proyectos verdes demandan fondos suficientes y estratégicos en el tiempo. Objetivo para el que la seguridad jurídica de los negocios resulta ineludible. En un clima de entusiasmo bursátil por los criterios ESG, dice Jim Barry, de BlackRock. En el que las energías renovables se han ido dejando el lastre de los subsidios y en el que los avances del 5G han sido financiados por firmas de telecomunicaciones.

Las carteras de inversión en activos verdes -de energía solar y eólica- se han duplicado en los últimos cinco años, hasta los 50.000 millones de dólares. Los nuevos planes de infraestructuras conceden a los proyectos de neutralidad energética el 57% de los concursos perfilados para los próximos años, cuando en 2010 representaron el 40%, afirma Pregin, entidad de análisis de datos. Mientras que los destinados a telecomunicaciones se han triplicado, hasta el 9,3%.

El programa que ultima la Casa Blanca da algunas pautas sobre los efectos balsámicos de los ya conocidos como Planes Marshall, de reconstrucción tras la crisis sanitaria del Covid-19. La idea, desvelada en Pittsburgh por el propio Joe Biden, incluye la construcción de 10.000 puentes para conectar vías rodadas y ferroviarias que se someterán a fase de rehabilitación, aunque también a inauguraciones de nuevas líneas de ferrocarril y autopistas. Así como a soterrar o alejar redes eléctricas de núcleos urbanos.

La iniciativa demócrata habla de modernización de 20.000 millas de carreteras, con 20.000 millones para programas de seguridad a ciclistas y transeúntes y otra cantidad similar para conexiones de entrada y salida de autovías con el centro de ciudades. Así como duplicar los fondos federales para el transporte público ferroviario, con 85.000 millones adicionales, e inversiones por otros 80.000 millones en Amtrak, la red interurbana de trenes de pasajero.

La declaración de intenciones de Washington pasa por lavar la cara a los aeropuertos -25.000 millones- a las instalaciones de tratamiento de aguas, puertos costeros y líneas de ferries (17.000 millones) en los que se incluyen mecanismos de limpieza del aire. Así como otros 25.000 millones en “proyectos de transporte de largo recorrido”, que Biden calificó de “estratégicos y ambiciosos” para extender los recursos actuales en marcha. Y, por supuesto, 174.000 millones en inversiones encaminados al impulso del coche eléctrico.

En total, 650.000 millones de dólares para poner en orden las infraestructuras del país. Entre los que tienen cabida fondos para ampliar la banda ancha, la red eléctrica y la rehabilitación de las viviendas. Sólo la reconducción de los tendidos energéticos afectará a 10 millones de familias. Mientras la expansión de los sistemas de conexión de alta velocidad -con el 5G por bandera- va a permitir el acceso a Internet a más del 35% de los americanos que viven en áreas rurales.

Las inversiones para la modernización de inmuebles, por su parte, beneficiarán a más de 2 millones de hogares. Además de 100.000 millones para nuevas escuelas -la mitad con avales y el resto a través de bonos- o de recursos sin determinar para cerrar campos de extracción de petróleo y de gas abandonados tras la oleada de quiebras de firmas del sector por la epidemia. El desafío que asumió Biden es la recolocación de los “cientos de miles” de puestos de trabajo perdidos en estas compañías -también mineras- hacia los proyectos de infraestructuras.

Otra porción de gran calado -400.000 millones- se destinará a reforzar el sistema sanitario, donde se prevé también una elevada creación de empleo, y a combatir las desigualdades sociales, al igual que los 580.000 millones más destinados a recuperar el sector manufacturero, con amplias inversiones en I+D+i y cursos de formación técnico-profesional para abordar la digitalización y restaurar las cadenas de valor.

El efecto llamada del plan estadounidense ha sido captado por las seis grandes constructoras de capital español que tienen en el mercado de EEUU un bastión en sus negocios internacionales. ACS, por ejemplo, recabó 17.300 millones de ingresos desde Norteamérica y sitúa en esta zona el 44% de sus 70.000 millones de euros que maneja su cartera de inversiones globales. En 2020, cerró contratos por valor de 4.000 millones de euros en EEUU.

También Ferrovial considera este destino preferencial, donde su división de autopistas logró en suelo estadounidense el 74% del total de ingresos del pasado año, con 301 millones de euros. Su filial en Norteamérica, Webber, acapara el 38% de la facturación en construcción. Mientras FCC confía en ampliar su horizonte empresarial en un mercado en el que ha empezado a prestar servicios de gestión de residuos urbanos. Objetivo que también persigue Acciona y sus proyectos renovables. O Sacyr, con siete contratos de construcción desde 2018 que les reporta el 7% de los 4.548 millones de euros de su facturación total del pasado año.

Al igual que OHL. Con una presencia más prolongada, desde 2006, a través de sus filiales OHL USA o Judlau Contracting y que les aportó el 42% de los 2.830 millones que ingresó en todo el mundo en 2020. Fitch Rating habla de más de 35.000 proyectos de infraestructuras en más de 200 mercados en la actualidad. Antes de que se lance de manera oficial el plan estadounidense.

Aunque inmediatamente después de la entrada en un mercado con amplias inversiones en este terreno, haya que apelar a la cautela. Incluso en la principal economía mundial. Jared Katseff y Shannon Peloquin, de McKinsey, hablan de la necesidad urgente de EEUU de rediseñar, de volver a imaginar, su política de infraestructuras, para “construir mejor”. Para lo que reclaman agencias federales capaces de gestionar los fondos y modificar sobre la marcha proyectos en función de las prioridades que marque la sostenibilidad, la digitalización y los grandes planes de renovación de redes de comunicación.

Con la vista puesta en la máxima captación de empleo. E inciden en la etapa favorable en ciernes. Bajo una economía que ha despegado a buen ritmo -un 6,4% en el primer trimestre de 2021- y bajos tipos de interés, que añaden capacidad para reconstruir el país e impulsar la modernización de sus infraestructuras. Las agencias federales deben estimular los recursos, el rápido resurgimiento del capital, la adecuada gestión de los fondos y una habitual reevaluación de las prioridades.

Estratégicamente, deben reparar inversiones, esenciales en su impacto económico, evaluando resiliencias y marcando los proyectos más emblemáticos. Así como priorizar inversiones y reducir costes operativos. Diseñar inversiones a larga escala con el propósito de aumentar la competitividad de los amplios sectores productivos involucrados en el plan, al tiempo que deberían capitalizar el capital tecnológico para reforzar las redes digitales, y ahondar en la descarbonización, en la neutralidad energética y las emisiones netas cero de CO2. En línea con el Green New Deal de Washington. Porque venía de una década de caída de fondos destinados a infraestructuras. Un déficit estructural que ha agravado la competitividad.

Otras latitudes con negocios de obras civiles

Reino Unido ha perfilado su Estrategia Nacional de Infraestructuras. Desde noviembre pasado noviembre, y sometido a revisión del Comité de Gasto del Parlamento, persigue dar una visión coherente a las empresas interesadas, con directrices para acometer proyectos “más extensos, más rápidos y más verdes” y ganar dinamismo y productividad. Sus 100 páginas inauguran una etapa de “renacimiento” de sus redes de conexión. Para el que obtendrá el apoyo financiero de cientos de miles de libras de inversiones públicas y privadas. De momento, para el bienio 2021-2022, se liberarán 27.000 millones de libras.

Las necesidades de modernización en Reino Unido resultan imperantes. El World Economic Forum sitúa a la quinta economía global en undécimo lugar en infraestructuras, el trigésimo sexto en calidad de vías rodadas y el septuagésimo noveno en conexión de fibra a Internet. El itinerario marcado se compromete a revisar las prioridades cada dos años. Pero con la digitalización y la sostenibilidad -con capítulos específicos dentro del plan- como piedras filosofales. Y mejoras en conectividad; una apuesta por el impulso a Smart-cities.

Inversiones alineadas con el desarrollo regional y local, con la descarbonización y con los adecuados equipamientos urbanos que, en el caso de la economía verde, obtendrán ventajas fiscales y apoyos estatales para adquirir ratios de competitividad inmediatos “en los mercados abiertos”. Alison Ring, director en el Instituto de Auditores Públicos en Inglaterra y Gales (Icaew), resalta dos ideas motrices del plan: “construir, construir, construir”, sin descanso y “cantidades significativas de inyecciones e inversiones estatales para superar la Gran Pandemia, alcanzar la meta de emisiones netas cero de CO2 en 2050, cambios regulatorios, transparencia concursal y revisiones periódicas a corto plazo”.

Otras economías de rentas altas como Australia han implantado planes regionales. El de Nueva Gales del Sur, por ejemplo, está dotado con 84.000 millones de dólares para los próximos cuatro años que se unen a los 175.000 millones de recursos federales. Todos ellos siguen las pautas del estadounidense y británico. Productividad, competitividad y adecuación de sus infraestructuras a los requisitos tecnológicos y a la descarbonización económica. De ahí el notable predominio de proyectos de neutralidad energética -renovables- en detrimento de la industria de materias primas fósiles. Con traslado de mano de obra previsto. Impulso a la robotización y la economía digital -Big Data e Inteligencia Artificial- e inversiones en obras que acaben con el aislacionismo de determinadas áreas regionales del subcontinente austral.

Pinsent Masons, firma de abogados que ha asesorado el Gobierno de Canberra describe las ventajas de un modelo híbrido en el que se incluyen certezas federales de lanzamiento de proyectos, concursos transparentes y abiertos al capital, extranjero o nacional, y revisiones de objetivos periódicos que buscan prologar fondos mediante la colaboración público-privada. De los que se derivan recursos paralelos en materia de formación técnico-profesional para elevar la cualificación de los trabajadores en la economía digital.

Asia, América Latina y otras latitudes emergentes también confían su recuperación al acicate de los fondos públicos para infraestructuras. Desde el FMI se recuerda que, en estos mercados, cuyos PIB se contrajeron un 3,5% en 2020, se han anunciado un 5% de obras de infraestructuras de nuevo cuño el pasado ejercicio. Por un valor combinado de 739.000 millones de dólares. De los que un 56% tienen como prioridad los proyectos sostenibles de energías renovables, que han pasado de significar 808 en 2016 a 1.437 a finales de 2020.

Los sectores más beneficiados han sido el de la energía, con el 63,7% de absorción de fondos, seguidos del transporte (11,4%). Con especial intensidad en América Latina y el Sudeste Asiático. Especialmente, en Vietnam. Zonas en las que operan créditos multilaterales de instituciones como el BID (Banco Interamericano de Desarrollo) o su equivalente asiático: AdB. Además del Banco Mundial, desde donde se insta a las autoridades que implantes programas de gasto en obras civiles a instaurar modelos de PPP y adecuaciones regulatorias.

El bufete DLA Piper hace hincapié en que África navega en la ola de la transformación de sus redes de comunicación y transporte. Beatrice Nyabira, letrada de esta firma británica, alerta que los recursos para infraestructuras en el continente resultan esenciales no solo para afrontar el ciclo de negocios post-Covid, sino para facilitar bienes y servicios en uno de los espacios con mayores iniciativas de mercados integrados y uniones aduaneras, y para dar credibilidad al capital foráneo para que se instale en sus economías de forma estratégica. En sus países se han activado todos los dispositivos posibles.

Desde planes oficiales, hasta recursos, facilidades financieras e impositivas, estructuras público-privadas y acuerdos bilaterales para la realización de proyectos conjuntos entre socios del East African Community (EAC) y del African Continental Free Trade Area (AfCFTA), con alianzas de seguridad jurídica multilaterales para las inversiones. O la inclusión de estos proyectos en zonas económicas especiales (SEZ’s). Y créditos de sus organismos prestamistas continentales. En especial, la African legal Support Facility del Banco de Desarrollo Africano. Así como regulaciones enfocadas a combatir la corrupción y una valoración preferencial de financiación bajo criterios ESG. La conectividad urbana también está entre los campos abonados a los recursos públicos.

Europa también ha activado su propia estrategia. Con los 750.000 millones de euros del Next Generation EU, el cimiento financiero con el que los socios comunitarios prometen cambiar su patrón de crecimiento, después de que el actual, basado en los servicios, le haya reportado una prosperidad anémica y episodios de deflación en los últimos ciclos de bonanza. Un arsenal de recursos inédito en la historia del club, catalogado como un Plan Marshall de reconstrucción con el que catapultar su despegue de la actividad post-Covid. Y enfocado hacia las infraestructuras verdes y digitales. Para alcanzar un mercado interior bajo la neutralidad energética y un espacio económico libre de emisiones de CO2 en 2050. España percibirá una parte substancial de estos fondos. Es la gran beneficiada, junto a Italia.

Pero también el mercado de la UE que más riesgos asume para absorber, primero, y gestionar, después, los 140.000 millones -entre préstamos y aportaciones a fondo perdido- por los cuellos de botella estructurales de su economía, los bajos ratios de productividad y la brecha tecnológica, que dificultarán su tránsito a la sostenibilidad digital. Aun así, en países como Italia, multinacionales españolas como ACS, acaban de formalizar una oferta de 10.000 millones de euros por Autrostrade, su principal red de autopistas, a Atlantia como anticipó hace unas semanas Financial Times, que supera en 1.000 millones el desembolso del consorcio liderado por Blackstone, Macquire y Cassa Depositi e Prestiti. En un contexto en el que el Gobierno de Mario Draghi ha destinado 30.600 millones de euros a proyectos estatales de infraestructuras dentro del programa nacional de 260.000 millones para salvar la economía, con potentes reformas estructurales de por medio, a cargo de los fondos europeos.

En España, la estrategia oficial para la absorción de los recursos comunitarios ha recibido una propuesta de las grandes patronales implicadas en la recepción de los fondos europeos, como la de la gran construcción, Seopan, o Tecniberia, Asociación Española de Empresas de Ingeniería, Consultoría y Servicios Tecnológicos, de forma conjunta, con nada menos que 2.277 actuaciones financiables por la dotación de Bruselas, que totalizan 100.428 millones de euros de inversión.

“El impacto económico de estos flujos de capital creará más de 1,4 millones de nuevos empleos a tiempo completo hasta el año 2026, además de 46.292 millones de retornos fiscales y 190.583 millones de actividad económica inducida. Su planning de actuación financiera se desglosa en 12.700 millones de euros, (el 12,7%) en subvenciones a cargo del cheque europeo y 87.500 millones, (el 87,3%) de capital privado, “logrando así un efecto multiplicador de casi 7 euros de financiación privada invertidos por cada euro de subvención europea”.

Con hasta once mega-proyectos tractores. Una iniciativa que, a falta de la decisión del Ministerio de Economía, vendría a facilitar la profusión, primero, y la gestión eficiente, después, de los 140.000 millones de euros -entre préstamos y aportaciones a fondo perdido- asignados a España, y ayudaría a reducir los cuellos de botella estructurales de la economía, a impulsar los bajos ratios de productividad y a suturar la brecha tecnológica que dificultan su tránsito hacia la transición ecológica y digital. Y que, en su mayor parte, irán destinado a la movilidad eléctrica y la rehabilitación sostenible, de acuerdo con el plan de recuperación español. En concreto, uno de cada cuatro euros irá a estos dos ámbitos de actuación.