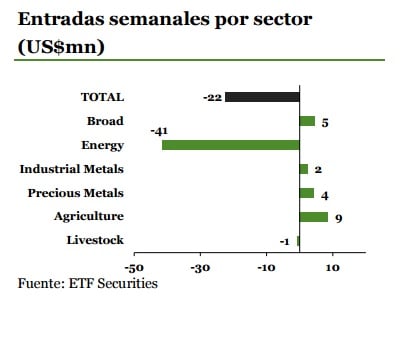

Los ETPs sobre oro captan capitales por tercera semana consecutiva ante la demanda de activos defensivos. Aunque en el encuentro del G20 del fin de semana los ministros analizaron las preocupaciones sobre la volatilidad de los mercados chinos, fue vaga cualquier conclusión o detalle expresado. Ante la posibilidad de que la Fed aumente las tasas de interés en 2015, los inversores mantienen una posición cautelosa que hace que el oro y la plata capten importantes volúmenes de capital.

Durante las últimas tres semanas, los ETPs largos sobre oro registraron entradas de capitales por casi $265 millones y esta tendencia es probable que continúe, sobre todo cuando los inversores europeos tratan amortiguar la mayor depreciación del euro. De acuerdo a lo visto la semana pasada en la reunión de política monetaria del BCE, no caben dudas de que el central está preparado para ampliar sus programas de estímulo. Bajo este contexto, el oro continúa siendo una alternativa atractiva para que los residentes de la Eurozona compensen la pérdida de su poder de compra internacional. Este atractivo se refleja en la apreciación del 3% que el oro denominado en euros acumula en lo que va del año. La plata por su parte captó la mayor entrada de capitales en veintidós semanas, por un total de $7.8 millones, después de apreciarse un 3,1%.

Entradas semanales por sector. Fuente: ETF Securities

Los ETPs sobre crudo cortan la racha de nueve semanas consecutivas de entradas de capitales. Los inversores han reducido su exposición al sector energético ante la apreciación del crudo durante varias semanas consecutivas. Estos beneficios parecen ser un poco prematuros, ya que los inventarios estadounidenses registraron la semana pasada los mayores aumentos desde abril. De hecho, por más que dichos inventarios mantienen una tendencia bajista, aún son un 20% superior a su media de cinco años, lo que marca una oferta excesiva en el mercado. La semana pasada los inversores retiraron un total de $45.9 millones, sobre todo de los ETPs sobre el WTI estadounidense. Y reforzando estas perspectivas bajistas a las que el crudo podría llegar a estar expuesto, el ETFS Daily Short WTI Crude Oil (SOIL) captó la mayor entrada de capitales en quince semanas, por un total de $6.9 millones.

El ETFS Short Copper (SCOP) registra la mayor salida de capitales en diecisiete semanas ante un resurgimiento del optimismo. Los inversores retiraron del SCOP un total de $5.8 millones y colocaron $3.3 millones en los ETPs largos sobre cobre, lo que revierte el pesimismo que previamente venía afectando al sector de los metales industriales. El ETFS Aluminium (ALUM) captó la mayor entrada de capitales en cuatro semanas, ante la caída de los inventarios globales a su nivel más bajo en seis años.

El trigo es la primera materia prima agrícola que capta capitales en las últimas cuatro semanas. Los inversores parecerían estar ignorando los vastos niveles de oferta a nivel mundial que han deprimido al precio del trigo durante las últimas semanas, lo que se refleja en la mayor entrada de capitales que los ETPs largos sobre trigo registraron la semana pasada. En cinco de las últimas seis semanas, éstos han captado capitales por un total de más de $20 millones. Dentro del sector agrícola, el azúcar fue nuevamente el activo que registró el mayor rendimiento gracias al clima más húmedo constatado en Brasil y los temores de que El Niño afecte a la producción de la India. No obstante, los inversores no han capitalizado hasta el momento los beneficios generados por el precio del azúcar durante el mes pasado, habiendo retirado capitales por un total de $6.5 millones.

Los eventos claves a seguir esta semana. El eje central serán las reuniones de política monetaria de los bancos centrales, lo que permitirá a los inversores evaluar las perspectivas de crecimiento económico y de inflación de los países desarrollados ante la incertidumbre que aún persiste respecto a China. Previo a la reunión de la Fed de la semana que viene, las reuniones del Banco de Inglaterra y el Banco de la Reserva de Nueva Zelanda, serán monitoreadas con el fin de ver cómo la volatilidad global ha impactado sobre las economías domésticas.