A pesar de que se prevea un menor nivel de actividad económica, las medidas de estímulo deberían respaldar un mayor gasto en infraestructuras intensivas en materias primas y los bajos precios del crudo deberían contribuir a la mejora de la actividad en Asia e impulsar una mayor demanda de materias primas. Por otra parte, es probable que el sector energético continúe vulnerable aunque se registre un modesto repunte del crudo durante el segundo semestre, a medida que comienza a reducirse su oferta.

La divergencia entre las políticas monetarias será el factor clave detrás del rendimiento del mercado internacional de divisas. A pesar de que la Reserva Federal ha dejado claro que la etapa de “paciencia” respecto a cuándo subir las tasas de interés ha quedado atrás, más allá de la solidez del mercado laboral, tiene relativamente muy pocos motivos como para empezar el ciclo restrictivo.

Es probable que la Fed lo inicie de manera más lenta a la que el mercado espera y por tanto el dólar podría corregirse a corto plazo. No obstante, las políticas expansivas de la Eurozona y Japón podrían estabilizar al euro y al yen en lo inmediato.

Aunque el pesimismo respecto a la evolución de la economía global se acentuó durante el último trimestre, mantenemos unas perspectivas más alentadoras a medida que Europa y Asia se benefician de los bajos precios del crudo, los bajos intereses y las devaluaciones en los mercados de divisas (véase el informe “Much Ado About Zero….” por Roubinini Global Economic y ETF Securities). Hemos mejorado nuestras estimaciones sobre Europa, donde esperamos que continúe atravesando una recuperación cíclica moderada durante algunos trimestres más (gracias a las medidas de estímulo y a un poco de buena suerte), mientras la actividad económica en Asia adquiere un impulso mayor.

Esperamos que la demanda por metales industriales, paladio y los PGMs (grupo de metales surgido del platino, que tienen un amplio uso industrial) se beneficien del rebote cíclico generado por las medidas de estímulo. Asimismo, la oferta de una amplia gama de metales industriales y de PGMs es mucho más ajustada de lo que se percibe en general. Si los metales comienzan a negociarse en base a los fundamentales y no en base al sentimiento, los PGMs, al igual que el cobre, níquel y zinc podrían presentar un potencial de apreciación.

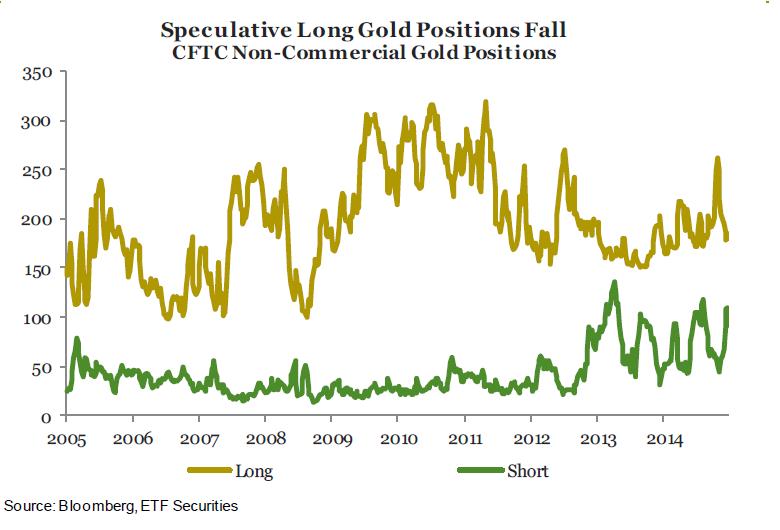

Es probable que las perspectivas de subida tasas en EE.UU mantengan a la onza de oro bajo presión. Sin embargo, su precio actual ha sobrestimado el ritmo de ajuste de la política monetaria de la Fed y el metal precioso podría ser tenido en cuenta como un activo barato para protegerse ante potenciales errores de los bancos centrales, a medida que el crecimiento de los partidos políticos anti-sistema de Europa amenaza con desafiar al orden imperante.

Para uso solamente profesional, no para difusión pública – Rendimientos pasados no garantizan resultados futuros.

El precio del crudo parece estar decayendo. Aunque se están cerrando plataformas de perforación de crudo en EE.UU a un ritmo sin precedentes, las reservas de crudo siguen creciendo y solamente en caso que estos últimos disminuyan, es que la producción de crudo estadounidense puede reducirse. La reunión de la OPEC en junio sigue siendo un punto de inflexión en el juego político en el que se ha convertido la guerra de precios. A pesar de que creemos que el cártel reducirá la producción, lo hará con mucha reticencia. Los recortes serán moderados dado que la organización no estará dispuesta a perder cuota de mercado y esperará a que otros participantes disminuyan también su producción antes de realizar recortes más significativos.

.

.jpg)

Mantenemos nuestras perspectivas bajistas sobre el gas natural debido a que la demanda estacional termina en el próximo trimestre. El comienzo de la temporada de “inyección” supondrá una acumulación de reservas que mantendrá al mercado bien abastecido.

En el sector agricultor, esperamos que la plantación de maíz y trigo caiga tras un período prolongado de precios débiles por más que los precios del sector no hayan estado inmunes a la “guerra de divisas”. La rápida devaluación del real brasileño ha impulsado las ventas de café y azúcar, deprimiendo los precios globales de estas materias primas. El hecho de que los inversores vuelvan a concentrarse en los fundamentos, debería respaldar a los precios del café. En el caso del azúcar no se puede decir lo mismo, ya que la oferta excesiva debería seguir manteniendo al precio bajo presión.

Si quiere ver el informe completo, consulte el archivo adjunto