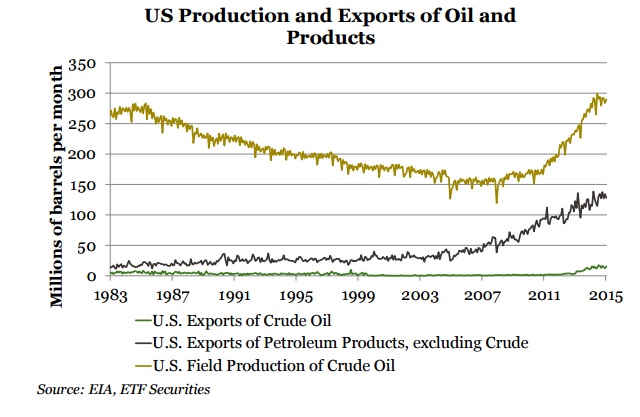

Previamente, las restricciones a la exportación no incluían productos de crudo refinado. De esta forma, aunque la nueva producción nacional de crudo de fuentes LTO había desplazado a las importaciones de crudo de otros lugares, el crudo nacional procesado en productos refinados y exportados no se vio afectado. Entre octubre de 2008 y octubre de 2015, las exportaciones de productos petrolíferos refinados crecieron un 256 %.

La revolución del LTO (tight oil ligero) cambió la dinámica del crudo en EE.UU

Desde 2008, EE.UU había incrementado la producción nacional de petróleo crudo de una media de 152 millones de barriles por mes a una media de 287mn de barriles en 2015, revirtiendo las anteriores cuatro décadas de caída de la producción. La mayoría de las refinerías y los operadores de infraestructura de tuberías no estaban preparados para el cambio repentino en la producción de crudo de Estados Unidos. La mayor parte del crecimiento de la producción de Estados Unidos era de crudo liviano, tight oil (LTO o shale).

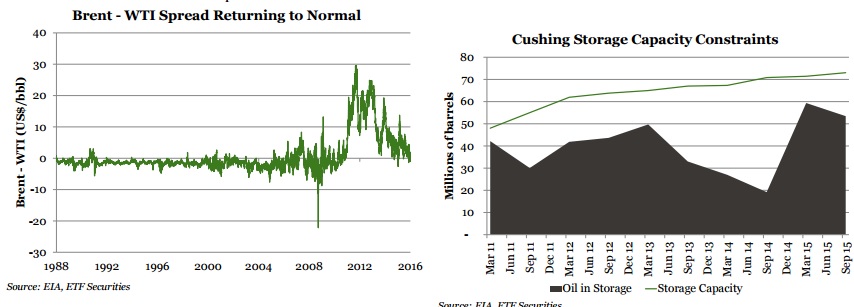

Normalización del spread Brent-WTI

Aunque las nuevas fuentes de crudo LTO sustituyeron fácilmente a las importaciones procedentes de África (que produce crudo ligero y crudo dulce), muchas refinerías de Estados Unidos estaban configuradas para producir crudo pesados como el agrio. Eso llevó a un exceso de oferta de crudo en los EE.UU y amplió la brecha de precios entre el barril de referencia WTI con el de referencia internacional Brent, rompiéndose así la estrechez histórica entre ambos precios. En su pico, la prima del Brent sobre WTI fue cercana a los $ 30/bbl en 2011. La reconfiguración de las tuberías existentes y la construcción de otras nuevas permitió que se refinara parte del crudo en exceso, lo que hizo que el spread volviera a reducirse de manera constante a partir de 2011 El levantamiento de la prohibición de las exportaciones ha impulsado al WTI a cotizar por encima del Brent, lo que era normal antes del boom del LTO. La demanda de almacenamiento es elevada Desde noviembre de 2014, la curva de futuros sobre WTI ha estado en contango, en medio de la caída de los precios mundiales del crudo. Eso ha hecho subir la demanda de los centros de almacenamiento de crudo (el almacenar el crudo mientras está barato con la intención de venderlo cuando su precio suba a futuro, tiene sentido comercial).

Sin embargo, EE.UU tiene una capacidad de almacenamiento limitada. En marzo de 2015, la utilización de su capacidad alcanzó el 63% (de 56 % del año anterior), ya que la producción de crudo siguió creciendo a pesar de la fuerte caída en el precio y el cierre de plataformas activas en funcionamiento. Por otra parte, estas cifras nacionales tapan las restricciones existentes en los puntos operativos clave. En marzo de 2015 en Cushing, Oklahoma -punto de entrega para el WTI-, el nivel de almacenamiento alcanzó el 81% de la capacidad.

La amenaza de que se agote la capacidad de almacenamiento ha llevado a algunos expertos a especular con que el precio del crudo podría caer tan bajo como a los $ 10/bbl. La capacidad de exportar crudo ahora puede ayudar a aliviar la presión que yace sobre los centros de almacenamiento estadounidenses y acotar el riesgo bajista del precio del WTI. Países como China han estado construyendo grandes centres almacenamiento durante el pasado año.

La capacidad de refinamiento también es limitada

Aunque la utilización de la capacidad de refinamiento ha sido mayor en el pasado, en cerca de un 90% en septiembre de 2015, es evidente que para procesar cantidades significativamente mayores de crudo, sería necesario que se invierta en el proceso operativo del refinamiento. La necesidad de exportar crudo a los países en mejores condiciones de procesar los crudos ligeros, disminuye la urgencia de estas inversiones.

La necesidad de una mayor infraestructura

En las últimas dos semanas EE.UU ya ha comenzado a exportar crudo. No obstante, para que diferencial entre el Brent y el WTI se mantenga considerablemente bajo, esta capacidad teórica exportadora debe ser puesta a prueba en volúmenes considerables. Por ahora, con los precios internacionales del crudo tan bajos, es probable que la demanda de crudo de Estados Unidos sea muy pequeña en el extranjero debido a que los importadores deben deducir los costes de envío, los cuales probablemente sean más altos que el de los crudos livianos similares como los de Noruega o África. Es por ello que será difícil poner a prueba la capacidad exportadora de EE.UU en un futuro próximo. Creemos que para que el diferencial entre el Brent y el WTI se mantenga en niveles bajos de manera sostenida, EE.UU como país exportador, tendrá que construir más oleoductos y terminales de exportación y los países importadores tendrán que tener las refinerías apropiadas para procesar el LTO. De lo contrario, seguirán existiendo los mismos cuellos de botella operacionales que han ampliado el diferencial de precios entre el barril estadounidense y el resto de los internacionales. Sin embargo, creemos que la era actual de bajos precios del crudo dará paso a los precios sustancialmente más altos cuando la OPEC se sienta que haya destruido bastante la producción excesiva de los países con altos costes de extracción. En ese momento, EE.UU podría convertirse en un exportador de crudo (siendo ya el mayor exportador de productos refinados). A pesar de todos los recortes de gasto de capital en el sector energético de Estados Unidos, una serie de empresas han expresado su interés en la construcción de la infraestructura que ayudará a impulsar las exportaciones. Si esta tendencia continúa, no apostaríamos por la ampliación del spread Brent-WTI con el WTI manteniendo la prima de descuento sobre el Brent.

Reacción excesiva del mercado respecto al levantamiento de las sanciones a Irán

Las sanciones impuestas a las exportaciones de crudo iraní por los EE.UU y otros cinco países se levantaron después de la Agencia Internacional de Energía Atómica comprobara de que el país ha pasado a cumplir su acuerdo nuclear con los P5 + 1 (los miembros permanentes del Consejo de-la Seguridad de las Naciones Unidas: Estados Unidos, el Reino Unido, Rusia, Francia y China, más Alemania), además de la Unión Europea.

Orientación irrealista

Irán espera para levantar las exportaciones de 500.000 barriles de inmediato y tiene previsto aumentar los envíos por otros 500.000 barriles en cuestión de meses. A pesar de las ambiciones de Irán (que admitimos que podría llevar al país a ignorar el funcionamiento del mercado del crudo en la búsqueda de ganar cuota de mercado), es poco probable que pueda con la exportación de más de 300.000 barriles adicionales de crudo debido a que su infraestructura está en ruinas. Irán no tiene suficientes campos en operación. La puesta en funcionamiento de campos que han estado cerrados desde 2014, permitiría a lo sumo una producción adicional de 400.000 barriles. Por más que sobre estos campos se invierta inmediatamente, el resultado no se logra rápidamente (tardando como mínimo 18 meses y más probablemente 2-3 años en la construcción de una nueva infraestructura operativa). La expansión significativa de la producción iraní requerirá la acumulación de más infraestructura, lo que implicaría la ayuda de las compañías petroleras internacionales. En una época de bajos precios del crudo y de recortes de gasto de capital a nivel mundial, es probable que el interés de los inversores no sea tan pronunciado como en otras épocas.

El petróleo iraní todavía no se intercambia libremente

Irán encentrará dificultades en la comercialización de su petróleo. La remoción de la sanción es limitada, especialmente con respecto a la participación de las empresas estadounidenses. Las mismas, incluidos los bancos, aseguradoras, empresas petroleras nacionales no pueden participar en la venta de petróleo iraní o la adquisición de infraestructura. Las ventas de petróleo iraní no pueden llevarse a cabo usando dólares estadounidenses. Mientras que las empresas europeas tienen más flexibilidad, sus estrechos vínculos con los EE.UU les plantea un desafío. Si los precios del crudo estuvieran más altos, la estrategia de Irán habría sido ofrecer importantes descuentos sobre el precio de venta a países como la India para compensar el aumento de la complejidad comercializar su petróleo. Pero con los precios del petróleo tan bajos, hay poco potencial para el descuento.

Cualquier expansión de la producción de petróleo iraní como resultado de la eliminación de las sanciones no será incluida en el Informe Mensual de la Producción de la OPEC de hoy y el primer punto en el que vamos a tener todos los datos concretos sobre los aumentos de producción y exportación estará en el informe de 10 de febrero. Creemos que el mercado va a estar decepcionado con el resultado.

El exceso de oferta global dará paso a un déficit de oferta en 2016

La estrategia de Arabia Saudita de aumentar la cuota de mercado deprimiendo los precios del petróleo está funcionando, a juzgar por el tamaño de los recortes anunciados en el gasto operativo de los países productores más caros. Creemos que durante el segundo encuentro de la OPEC en junio 2016, Arabia Saudita atenuará su posición y preparará al mercado para una producción menor (aunque aún no hay mucho consenso para que el recorte de la producción sea a partir de la reunión de la OPEC). La demanda por su parte se ha ido recuperando con fuerza en esta etapa de precios bajos. La AIE prevé que la demanda de petróleo aumentará a los 96,71 millones de barriles diarios durante el cuarto trimestre de 2016, desde los 95.28mb/d registrados en el cuarto trimestre de 2015. A medida que los recortes de gasto de capital globales comienzan a sentirse, es probable que caiga la producción de petróleo fuera de la OPEC. Por más que Irán exporte 1 millón de barriles adicionales (siendo generosos), sería probable que a pesar de ello el mercado cierre 2016 con un pequeño déficit de oferta. A medida que el mercado del crudo se mueve hacia atrás hacia el equilibrio, los precios probablemente comenzarán a recuperarse. De todos modos, creemos que la decepción en torno a la capacidad de Irán de incrementar sus exportaciones llegará al mercado antes de lo previsto y revertirá la fuerte caída que hemos visto en los últimos días.

Pinche para acceder al documento completo en PDF