Añadir Estrategias de Inversión en Google

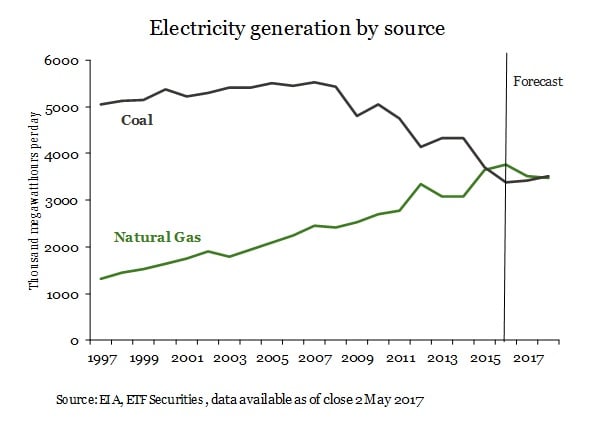

Se supone que la promesa de menos burocracia para permitir a las empresas utilizar este combustible, ha elevado la demanda. Sin embargo, esto ha chocado con la promesa de la nueva administración Trump de generar de nuevo puestos de trabajo en la industria del carbón (y presumiblemente aumentar la oferta del carbón). Esto expone a que el sector de gas natural se vea forzado a reducir los precios, lo que probablemente debilitará su demanda.

Expansión de la producción

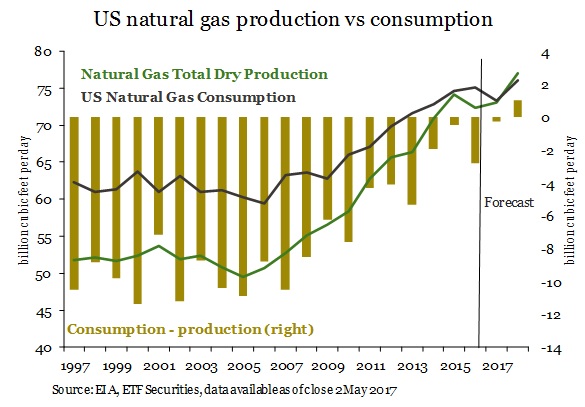

Este año y el próximo se espera que la producción de gas natural en Estados Unidos crezca fuertemente gracias a las inversiones realizadas en tiempos de precios más elevados. Esto revierte la disminución de la producción en 2016. Mientras tanto, se contempla que el consumo en EE.UU disminuya este año (antes de que esté en condiciones de recuperarse el año que viene).

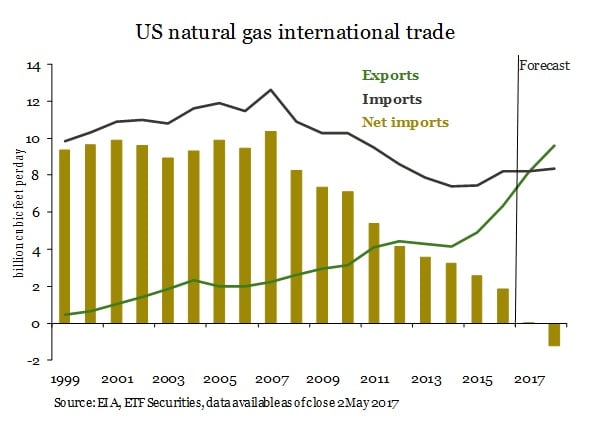

Por primera vez exportador neto de gas

Con la producción interna superando el consumo, la dependencia de EE.UU de las importaciones caerá significativamente. De hecho, es probable que EE.UU se convierta en un exportador neto de gas natural por primera vez en los próximos doce meses (y tan pronto como el tercer trimestre de 2017).

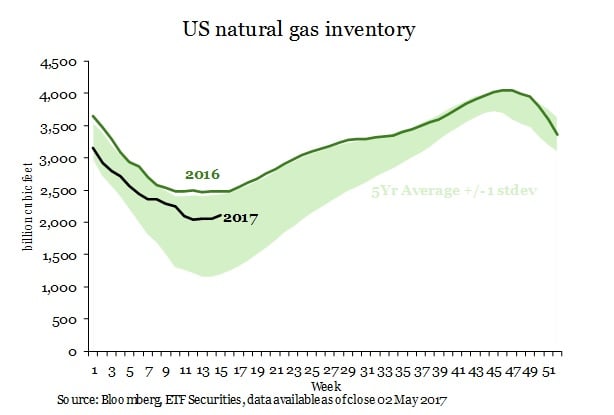

El riesgo a que aumenten los inventarios existe…

Si la demanda externa de gas estadounidense sigue siendo débil, los inventarios podrían crecer por encima de los niveles estacionales, posiblemente por más de una desviación estándar por encima de la media, como vimos en 2016.

…sobre todo si la demanda externa disminuye

El riesgo de que la demanda externa sea débil es real. La mayor parte de las exportaciones estadounidenses se realizan a través de gasoductos y camiones (90%). En cuanto a estas últimas, México representa aproximadamente el 70% de la demanda, mientras que el 30% restante se destina a Canadá. Ambos países están siendo desafiados por la postura comercial de Estados Unidos. La provocación estadounidense de retirarse del NAFTA está en el centro de la discordia. Las amenazas de Estados Unidos para prohibir las importaciones de madera y productos lácteos de Canadá y construir un muro en su frontera con México, podrían ser enfrentadas con represalias de ojo por ojo, diente por diente. En este sentido, Canadá ya está amenazando contratacar con una prohibición del carbón estadounidense. Debido a que Canadá es un importante punto de tránsito para las exportaciones de carbón estadounidense a Asia, cabe el riesgo de que la oferta de carbón doméstica de Estados Unidos aumente aún más (lo que representa un nuevo riesgo a la baja para el gas). Además, es difícil creer que Canadá o México intentarán aumentar su demanda de gas estadounidense en una era de crudo barato (ambos países son exportadores netos de crudo).

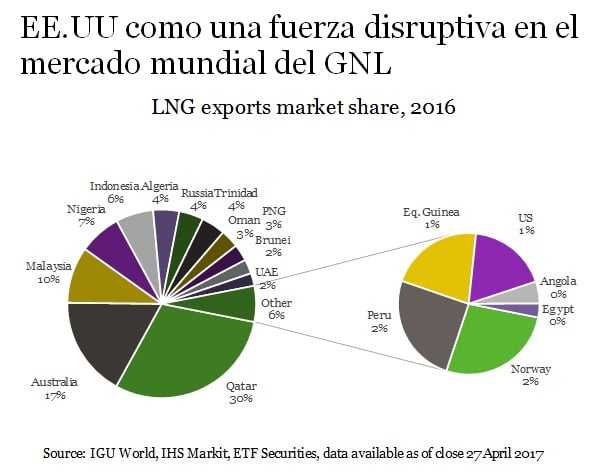

EE.UU como una fuerza disruptiva en el mercado mundial del GNL

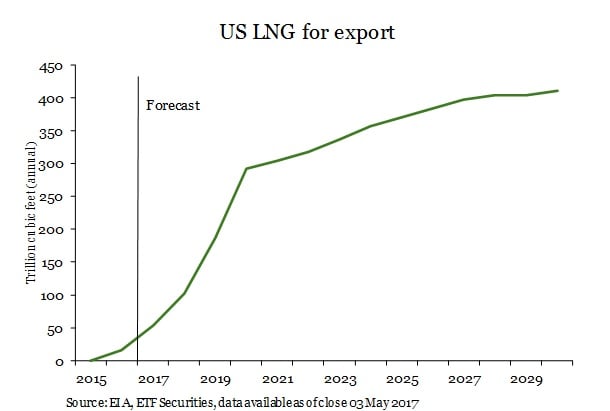

Alrededor del 10% de la producción estadounidense se exporta en gas natural licuado (GNL) a través de buques. Aunque EE.UU es un productor relativamente pequeño de GNL y representa sólo el 1% de las exportaciones mundiales, está creciendo rápidamente. El ritmo de crecimiento del GNL estadounidense, basado en la capacidad de licuefacción que se está construyendo actualmente, hará que el país pase de ser un jugador insignificante, a convertirse en el tercer mayor productor después de Qatar y Australia en 2022.

El GNL depende de la infraestructura de licuefacción de los países exportadores y la infraestructura de regasificación en los países importadores. Hay poca flexibilidad de volumen de producción en la infraestructura de licuefacción global: aparte de una porción significativa que está desconectada (15%) debido a problemas operacionales, la licuefacción se realiza casi a capacidad plena. Tradicionalmente, en las instalaciones de licuefacción internacional los contratos son a largo plazo y por lo tanto ofrecen poca flexibilidad para responder a los precios al contado - el 80% de los cuales se firman antes de la decisión final de inversión para construir una planta-. EE.UU es una excepción notable, al preferir los destinos flexibles y contratos a corto plazo. El rápido crecimiento de Estados Unidos aumentará la capacidad disponible.

En términos de regasificación, los plazos de ejecución de las infraestructuras son mucho más cortos. Hoy en día, el potencial de importación alrededor del mundo de GNL es aproximadamente tres veces el nivel de capacidad de exportación mundial. En teoría, hay una gran capacidad de regasificación para absorber una expansión de las exportaciones licuadas.

El mercado no está acostumbrado a responder a los precios debido a lo inflexible que la oferta es a causa de los contratos a largo plazo. Sin embargo, el rápido crecimiento del GNL estadounidense -que generalmente no está vinculado a contratos a largo plazo- podría alterar el statu quo y permitir a los importadores comprar oportunamente gasolina cuando los precios sean baratos. Estados Unidos podría convertirse en un productor “swing” en el mercado de gas natural, amortiguando los cortes de producción en otros lugares y permitiendo a los importadores aumentar/disminuir de manera flexible el gas aplicado para la generación eléctrica de acuerdo con el precio. Creemos que esto es positivo desde una perspectiva global de seguridad de gas, así como su impacto en la reducción de la oferta, la cual podría estar sujeta a los ciclos de auge y caída.

Sin embargo, no creemos que el crecimiento a largo plazo de la demanda externa de gas estadounidense tenga un impacto claro en los precios del gas estadounidense este año; sobre todo porque la demanda en Asia y Europa (los mayores mercados de importación) es muy débil.