Añadir Estrategias de Inversión en Google

Desde que el inversor tomó las riendas de Berkshire Hathaway, en 1965, la subida anual media en bolsa de este valor ha sido de más del 20%, más del doble del S&P 500 en este periodo.

Y lo que hace este inversor es buscar buenas compañías a buenos precios. Por eso para él los momentos de intranquilidad en las bolsas, y de fuertes caídas, son perfectos para pescar gangas o acciones que llevan persiguiendo mucho tiempo para comprarlas a un precio asequible.

Los últimos ejercicios han sido convulsos para los mercados. Si echamos la vista atrás, el inicio de 2016 fue caótico convirtiéndose los primeros meses del ejercicio en los peores de la historia de la bolsa. El resto del año no fue mejor, con la victoria del brexit en el Reino Unido y la victoria de Trump, un escenario idílico para estos cazadores de chollos.

Sin embargo los meses que han transcurrido de 2017 se han caracterizado por una situación radicalmente opuesta. Los niveles de volatilidad como el VIX –el conocido indicador del miedo- están en mínimos, lo que aparentemente podría indicar que el temor ha desaparecido del tablero de juego. Pero las correcciones volverán y los expertos tienen casi seguro que lo volverán a hacer de la mano de la política. ¿Y si aprovechamos para intentar construir una cartera a largo plazo en esos momentos?

Hay que tener en cuenta que eso, precisamente, la inversión con un horizonte lejano, incluso pensando en nuestra jubilación, es una de las asignaturas pendientes de los españoles. Y retrasar este ahorro podría estar costándonos mucho dinero.

Explican que de media los jóvenes de nuestro país gastan 150 euros cada mes. Ellos han calculado que “si invirtiesen esa cantidad durante 45 años en un fondo con una rentabilidad media del 9% conseguirían más de un 1 millón de euros”.

Todo esto se explica por el llamado interés compuesto que permite multiplicar la el retorno de los ahorros: una inversión al 9% ofrece 6,5 veces más de rentabilidad a largo plazo en comparación con una inversión al 5%.

En su nota plantean hacer un ejercicio de imaginación y dibujan a un joven que “desde los 20 a los 65 años ahorra un total de 1.800 euros al año (150€ al mes) en una cartera de fondos diversificada. En un primer supuesto, con una rentabilidad del 5% conseguiría tener un ahorro de 306.000 euros, si el tipo de interés compuesto es del 7% el ahorro ascendería hasta los 556.000 euros y, en caso de que el tipo de interés compuesto sea del 9% alcanzaría la cifra de 1.039.000 euros”.

Unos cálculos que, desde luego, parecen poco probables si ponemos nuestro dinero en fondos españoles, ya que no es muy realista esperar una rentabilidad de entre el 9 y el 10%. Los datos de Inverco son claros, no hay ninguna categoría de fondos de inversión o planes de pensiones que de rentabilidades de ese tipo ni a corto, ni a largo plazo. El año pasado, el retorno medio de los fondos de inversión fue de un 1,14%. La situación mejora, aunque no radicalmente, hasta el 3,53% en un plazo de 25 años. La categoría más brillante en este plazo de dos décadas y medio es de renta variable euro, que se acerca al 6,86%.

Rentabilidad por dividendo

Son muchos los expertos que recomiendan fijarse en la rentabilidad por dividendo a la hora de empezar a construir esta cartera. Una alta retribución permite a los accionistas empezar el año con una rentabilidad que actúe como colchón.

¿Qué valores nos dan más rentabilidad por dividendo el mundo?

España

Hemos seleccionado los valores con una alta rentabilidad por dividendo, que lleven cotizando al menos 10 años y no caigan en bolsa en este periodo –es decir, que hayan navegado por la crisis- y que tengan una recomendación de comprar o, al menos, de mantener:

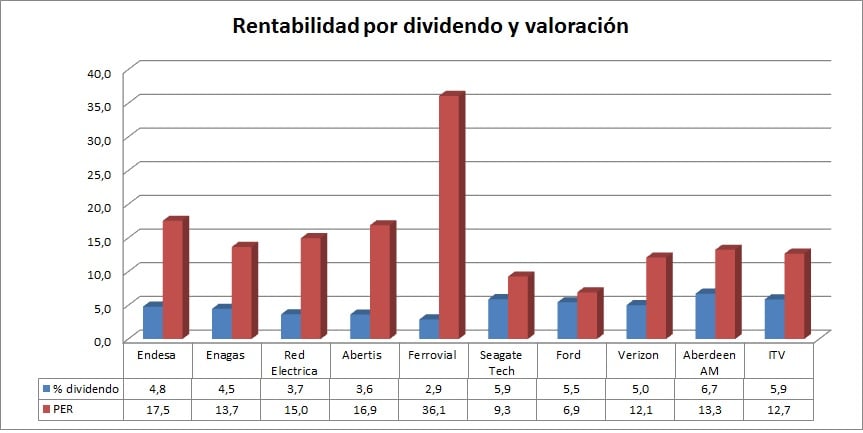

Endesa: la eléctrica española tiene una recomendación media, según el consenso de Facset, de mantener. Su rentabilidad por dividendo es de un 4,8% y cotiza con un PER de 17,5 veces, en línea con el mercado.

Enagás: Su rentabilidad por dividendo es de 4,5% y también tiene una recomendación media de compra, con un PER inferior al del Ibex, del 13,7 veces beneficio.

Red Eléctrica: en el mismo sector se encuentra el gestor de las líneas eléctricas española que tiene una rentabilidad por dividendo del 3,7%, y un PER de 15 veces beneficios.

Abertis: la gestora de autopistas tiene una rentabilidad por dividendo del 3,6% y un PER de 16,9 veces.

Ferrovial: su rentabilidad por dividendo es de 2,9%. Aunque su PER es el más elevado, de 36 veces beneficios los expertos apuestan por comprar sus acciones, sobre todo en un momento de mejora de sus beneficios. Quizá una corrección sería el momento adecuado para entrar en el valor.

EUROPA

Abeerdeen Asset Management: esta gestora del Stoxx 600 tiene una rentabilidad por dividendo del 6,7% y una recomendación media de mantener con un PER de poco más de 13 veces.

ITV: Por su parte, la compañía británica tiene una rentabilidad por dividendo del 5,9%, un PER de menos de 12 veces beneficios y una recomendación media de sobreponderar.

ESTADOS UNIDOS

Entre las compañías estadounidenses con una mayor rentabilidad por dividendo y que cumplan las condiciones de no estar excesivamente caras y haber subido en bolsa durante los últimos cinco años a estas tres cotizadas:

Seagate Technology: Paga una rentabilidad por dividendo del 5,9%, ha subido más de un 90% en la última década y tiene un PER de poco más de 9 veces. Una cifra muy inferior a la del conjunto del mercado.

Ford Motor: su rentabilidad por dividendo es del 5,5% y la recomendación media del consenso de Facset es de sobreponderar. Su PER, además, es de menos de 7 veces. Habrá que ver si la compañía es capaz de aprovecharse del tirón del consumo que se espera con las medidas que adopte Donald Trump en relación a rebajas impositivas y paquetes de estímulos fiscales.

Verizon: destaca entre las pagadoras de dividendos, con una rentabilidad del 5% y un Per de poco más de 12 veces beneficios esperados para este año.