El rebote de precio de las materias primas

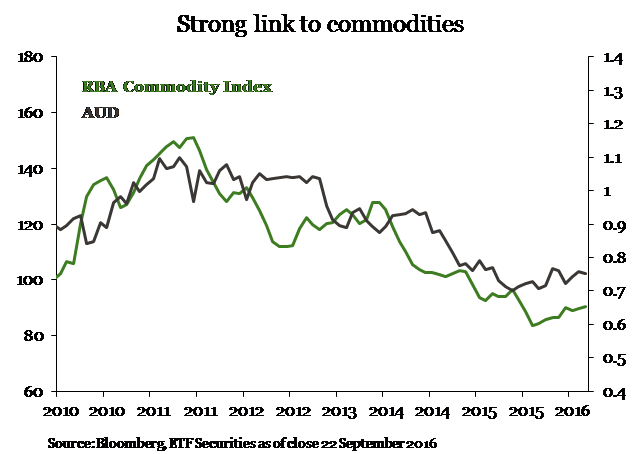

El dólar australiano (AUD) es una de las principales divisas ligadas a los mercados internacionales de materias primas debido a que su economía tiene un fuerte componente exportador. Las materias primas comenzaron a recuperarse este año, lo que permitió que el AUD llegara a apreciarse un 4% -el cuarto mayor desempeño dentro de las divisas del G10 en 2016 después del JPY y otras divisas ligadas al sector como el NOK y el CAD-. Las materias primas que más exporta Australia son el cobre y el mineral de hierro. Las mismas han tenido un gran desempeño en 2016, apreciándose un 23% y 78% respectivamente. Esto a su vez ha mantenido firme la cotización del AUD, ya que estos activos además, tienen una ponderación del 54% en el Índice de Materias Primas del Banco de la Reserva de Australia (RBA).

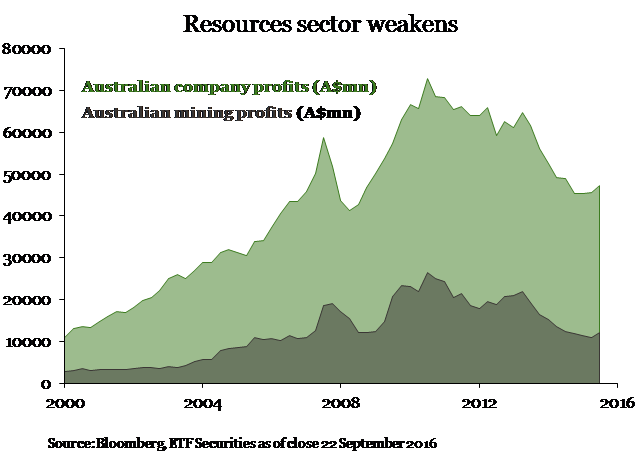

A pesar de todo lo precedente, el AUD ha sido afectado por la fuerte caída de los beneficios corporativos en los últimos años. Esto ha provocado recortes en los gastos de capital, especialmente en el sector de recursos. Sin embargo, la actividad fuera del sector minero está amortiguando el golpe; la actividad del sector de construcción y el gasto público vienen en ascenso impulsando a la economía en 2016. Y los beneficios han comenzado a levantar cabeza este año, lo que ha llevado al AUD a cotizar sobre la parte superior de su rango durante los últimos meses.

China: desaceleración del sólido crecimiento

Otro sector de la economía australiana en expansión durante este año es el exportador. Existe una fuerte correlación entre los términos de intercambio (la cantidad que Australia recibe por sus exportaciones en relación a lo que paga por sus importaciones) y el dólar australiano. Dado que China es el mayor socio comercial de Australia, la economía del gigante asiático tiene una gran influencia sobre el valor del AUD.

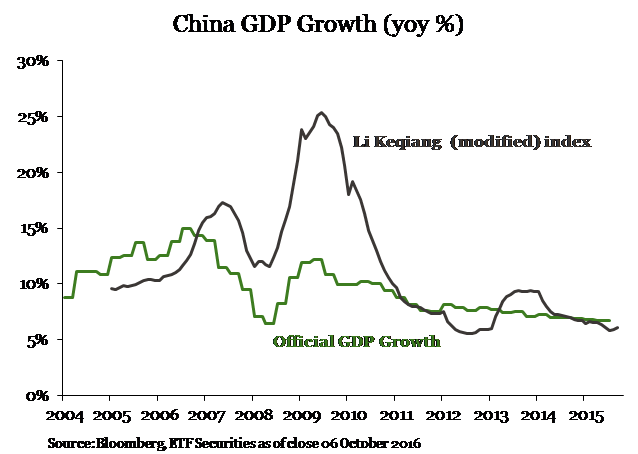

El crecimiento de China influenciará la demanda de productos australianos, lo que se reflejará en la fortaleza del Aussie –cuanto mayor sea la demanda, mayor será la solidez de los precios de las materias primas).

China ahora yace en una fase donde su motor principal es la demanda interna, con el sector de servicios a la cabeza. De esta forma creemos que indicadores de crecimiento económico como el índice Li Keqiang, no son los más apropiados para el contexto actual y por consiguiente se debería además tener otras variables en cuenta como la actividad del sector servicios a través del consumo minorista y la utilización del internet. Nuestro índice Li Keqiang modificado muestra que el crecimiento debería seguir siendo elevado a pesar de que actualmente yace en una fase decreciente. Es probable que esta desaceleración económica golpee al AUD. Es que a pesar de que los precios de las materias primas seguirán respaldados por la demanda china, creemos que no bastará para mantener al AUD en los valores actuales.

.png)

La política del banco central

Los tipos de interés también juegan un rol clave en las fluctuaciones de los tipos de cambio a corto plazo. Es por ello que las políticas monetarias de la Fed y el RBA pueden afectar al valor del AUD sustancialmente.

A pesar de que el RBA ha continuado recortando los intereses (al mínimo histórico del 1.5% en agosto), el Aussie se ha mantenido sólido. El mercado esperaba que el central anunciara medidas adicionales de respaldo a la economía para lograr su objetivo de estabilidad de precios, lo que permitió que el AUD se apreciara aún más. Sin embargo, creemos que esta valorización comienza a perder fuerza. Es que a pesar de los dos recortes de intereses de este año correspondientes a un ciclo de flexibilización de cinco años, esperamos que el RBA mantenga los intereses en los niveles actuales durante un período prolongado a pesar de que la inflación permanece en niveles moderados y no debería despegar por un buen tiempo debido a que no hay presión alcista en los salarios. En cambio en el caso de la Fed, es probable que continúe con su ciclo restrictivo.

Es improbable que el AUD/USD rompa la parte superior del rango de los $0.72-$0.78 debido al sesgo neutral de la política monetaria del RBA y el restrictivo de la Fed. A pesar de que este ciclo del central estadounidense es extremadamente gradual, la probabilidad de que vuelva a aumentar los intereses este año hace que el diferencial de intereses se amplíe, lo que respaldaría al billete verde. Es por ello que esperamos que el dólar australiano retroceda hacia la parte inferior de su rango durante los próximos meses.

Otro modo de capitalizar la debilidad de Aussie es invirtiendo en el mercado del GBP/AUD (libra esterlina/dólar australiano). Este cruce se negocia cerca de su nivel más bajo en tres años tras el “flash crash” de hace dos semanas del GBP. Creemos que los fundamentos bajistas de la esterlina han sido descontados de manera excesiva, lo que contrasta con la situación del AUD, cuyos riesgos bajistas no han sido descontados en la misma medida. De esta forma contemplamos un GBP/AUD realizando un rebote significativo a corto plazo de los A$1.60 a los A$1.65.

Lo que se descuenta

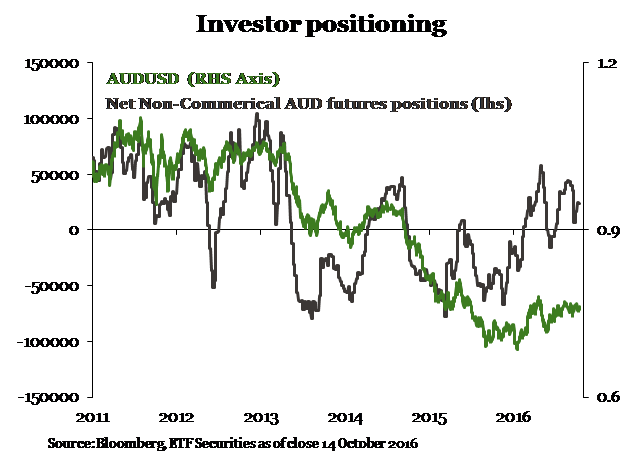

El posicionamiento neto largo en el mercado de futuros viene creciendo en las últimas semanas, acercándose al máximo volumen de contratos registrado en 2016. Dado que el AUD se negocia sobre el tope de su rango, en el mercado de opciones se ve al AUD como la divisa de peores perspectivas dentro el grupo de monedas del G10.