Añadir Estrategias de Inversión en Google

Pese al encarecimiento de las materias primas esenciales para la producción de energía solar, el mercado augura una capacidad energética de esta fuente limpia de 150 gigawatios (GW) este año. Con los dos gigantes asiáticos, Europa y EEUU como abanderados de la industria fotovoltaica en el planeta. Y España como potencial suministrador del espacio europeo.

La energía solar fotovoltaica mantiene una posición destaca dentro del pelotón de la carrera de la neutralidad energética dentro de las fuentes renovables, aunque su potencial protagonismo en el mix global demanda un salto cualitativo y mayor velocidad de crucero. El informe de 2021 de la Agencia Internacional de la Energía (IEA, según sus siglas en inglés) así lo constata.

Para los expertos de esta institución multilateral la capacidad de la Global Solar PV (PhotoVoltaic) cerró el pasado ejercicio con casi 107 GW, en línea con los registros del ejercicio anterior, después de que los daños colaterales de la Gran Pandemia corrigieran el alza inicialmente prevista, del 18%, en mayo, cuando arreciaron los confinamientos sociales, las hibernaciones económicas y, por ende, el parón empresarial e industrial y el tránsito hacia el restablecimiento de las cadenas de valor del sector privado en el ámbito mundial.

La IEA habla ya este año de datos que corroboran la reactivación de la construcción de infraestructuras y de proyectos de utilities a gran escala en los que predominan la tecnología encauzada a energías limpias y que se “han acelerado desde mediados de mayo, de manera intensa” por los programas de estímulo fiscal y de renovación y creación de nuevas redes canalización energética.

De hecho, en este contexto es en el que la IEA se basa para augurar un poder energético de la industria fotovoltaica en el mundo de 150 GW a la conclusión de 2021. Aun así, el impulso de inversiones de PV en China y EEUU permanece aún en un estadio lento y la actividad en la mayoría de mercados europeos, en Australia o Brasil, por ejemplo, “pese a tener una mayor intensidad, no ha logrado repuntar de forma significativa”.

La percepción privada comparte el diagnóstico de la IEA. Si bien apuntan a un aumento gradual de los precios de coste de producción. Mars Chang, responsable de investigación y análisis de los mercados de energía solar en InfoLink, valora positivamente la resistencia de los proyectos y de la inversión en este segmento de renovables con el impacto de la epidemia. Y resalta el alza de instalaciones y de capacidad fotovoltaica en Vietnam y China, que se ha intensificado desde diciembre pasado.

“La interrupción de las cadenas de valor en el segundo y el cuarto trimestre de 2020 propiciaron una escalada de precios y la caída de inventarios en los paneles y módulos de la industria auxiliar manufacturera y a que las empresas entraran en una dinámica de renegociación de contratos en curso” podría prolongar la fase de encarecimiento de costes.

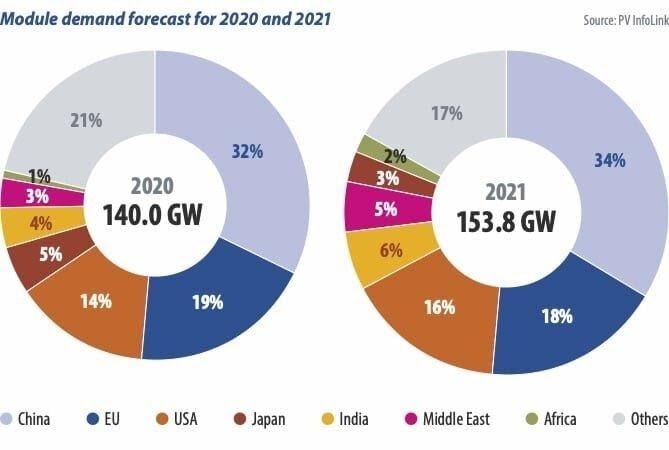

Ante la creciente demanda de nuevos suministros para atender los proyectos que se han convertido en motores del repunte del poder energético de las fotovoltaicas, hasta dobles dígitos -del 10%- este año. Y que llevarán a los mercados de China, EEUU, Europa e India a dominar más del 70% del negocio global de PV.

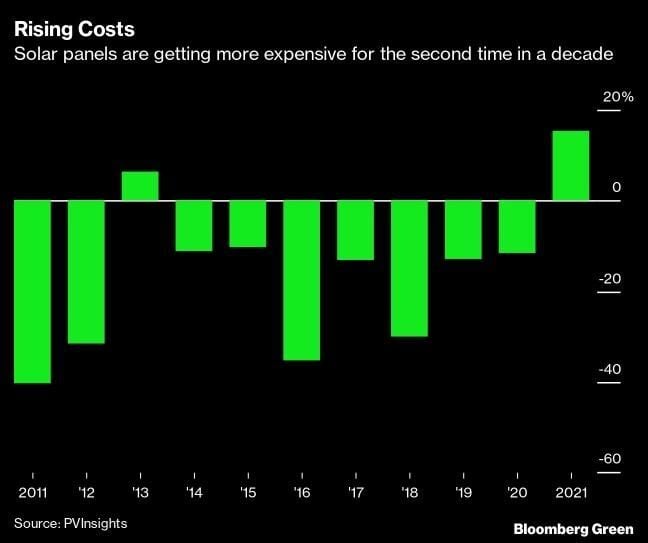

El último plan quinquenal chino -el decimocuarto desde la fundación de la república popular- ha encaramado a la energía fotovoltaica como estandarte de su viraje energético de baja emisión de CO2. A pesar de que los costes de instalación permanecen por encima del registrado al inicio de 2021. PV Insights también destaca este factor. Preocupante para el sector.

Los precios de los módulos evolucionan un 18% por encima en los cinco primeros meses del año, después de caer un 90% la década pasada. Tras cuadruplicarse en precio de algunas materias primas esenciales para su fabricación, como el polisilicio.

“La disrupción de la industria solar ha sido la de mayor calado en más de un decenio”, asegura Jenny Chase, analista jefe de investigación de energías limpias de Bloomberg NEF. “Pero tanto los players del mercado como los gobiernos están en disposición de rebajar las expectativas del inicio del ciclo de negocios post-Covid para conseguir de nuevo precios bajos y competitivos de forma rápida”.

BNEF acaba de rebajar ligeramente el número de proyectos fotovoltaicos para el ejercicio en curso, citando expresamente el aumento del precio de materiales como el polisilicio y sus efectos sobre la demanda, que retardarán planes e inversiones a gran escala. Roth Capital Partners, en boca de su analista Philip Shen, pronostica que esta materia prima conservará sus precios al alza hasta finales de 2022.

Mientras algunas empresas de fabricación de paneles PV -entre ellas, Canadian Solar- subrayan la relación entre demanda y costes. En India, alrededor de una decena de proyectos, con una capacidad conjunta superior a la parte del poder energético actual de esta industria en el país, con unos 10GW previstos, se han visto afectados. Analogía en la que está inmerso también el mercado estadounidense, según Cowen & Co. Y el chino, donde Xiaojing Sun, de Wood Mackenzie, señala las dificultades de firmas energéticas que no disponen de acuerdos con precios asignados.

“A menos que hogares y empresas estén dispuestos a pagar tasas más altas por su consumo energético”. Su cotización ha pasado de 6,19 dólares/kilogramo hace un año a 25,88 en la actualidad. Alimentado, además, por las ambiciosas agendas hacia la transición energética que prepara la Casa Blanca, que ya ha avanzado la UE -con metas todavía más exigentes que las inicialmente acordadas- y la rápida adaptación a los criterios sostenibles en Asia. Especialmente, en China y, en menor medida, en Japón.

El futuro del sector de fotovoltaicas atraviesa, pues, por un momento delicado. Con visos claros de un horizonte lejano despejado. En el que se apela por una electrificación a gran escala con las energías renovables -entre las que destaca, por su bonanza, las PV-, en medio de un clima de transformación integral de los sistemas energéticos globales, y con millonarias ofertas laborales y profesionales durante la travesía hacia las emisiones netas cero. En el ecuador del siglo. Y unos nichos de negocio que van desde la proliferación de paneles solares residenciales hasta el boom del vehículo eléctrico e industrias auxiliares como la de las baterías.

Pero, como advierte The Economist, esta reconversión no puede quedar supeditada sólo a las oscilaciones del mercado. A lo largo de la década pasada, los costes ajustados -media del precio de vida de equipamiento por cada megavatio hora de electricidad generada- descendió en un 87% en la industria solar, en un 62% en la mareomotriz y en un 56% en la eólica, asegura BNEF. Y casi dos terceras partes de la población del planeta vive en zonas en las que las renovables representan la fuente más barata de generación eléctrica.

En 2030, las instalaciones solares estarían en disposición de ser la mayor de las fuentes del mix eléctrico. Superando el suministro, en kilovatios/hora de la que procede de las centrales nucleares, augura Chase. Aunque la “singularidad de las renovables”, vía costes, abre, a su vez, unas expectativas inversoras que apuestan por una electricidad más barata, lo que retrae coyunturalmente no pocas carteras y fondos de inversión.

Gran parte de esta responsabilidad corresponde a los gobiernos que, al tiempo que lanzan estrategias oficiales de sostenibilidad energética, siguen empleando más de 400.000 millones de dólares anuales en apoyos y subvenciones a los carburantes fósiles.

El instante es crucial. La conversión en electricidad de la energía fotovoltaica es más productiva y factible que nunca. Con células solares capaces de extraer mucha más capacidad procedente del sol. En Reino Unido, la generación solar ha rebasado los 9,7 GW y ha llegado a superar hasta el 30% del fluido eléctrico del país. Y en Alemania, en algunas semanas del confinamiento de la pasada primavera, alcanzó el 23% del mis eléctrico, frente al 8% de promedio en 2019.