Añadir Estrategias de Inversión en Google

Si bien es difícil predecir el momento exacto y el alcance de una corrección a mitad de rally o una rotación de factores, creemos que sería prudente que los inversores consideren el factor de Calidad, ya que son varios los “astros” que parecen estar alineándose a favor del factor de Calidad; éstos son:

- Los riesgos impredecibles que se acechan en el horizonte y que favorecen a factores más defensivos

- La mayor probabilidad de que las acciones de alta Calidad obtengan mejores resultados a medida que se estira la valoración del mercado y la rentabilidad

- Las acciones de alta Calidad se negocian con un descuento con respecto al mercado

- Históricamente, la rentabilidad de las acciones de Calidad ha sido superior durante los períodos de “tapering” (reducción de compra de activos por parte de los bancos centrales)

La certidumbre de la incertidumbre

De cara al futuro, es importante diferenciar entre estos riesgos, ya que su impacto en los mercados globales tiende a variar. Hemos dividido estos riesgos en dos categorías: (1) las incógnitas conocidas y (2) las incógnitas impredecibles.

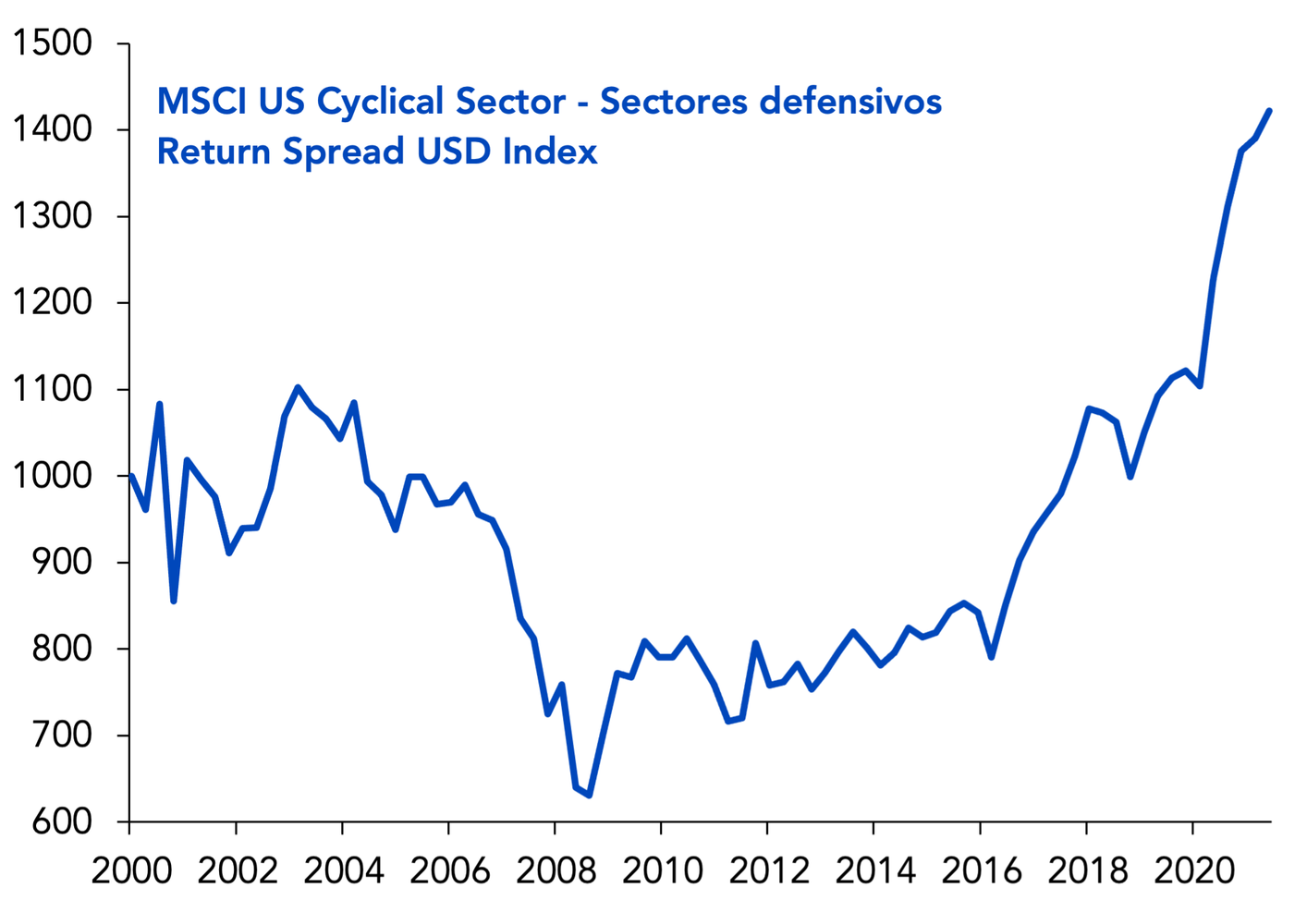

Los riesgos con respecto a incógnitas conocidas son los riesgos tradicionales de los que el mercado es consciente, pero aún no ha determinado su impacto. La propagación de la variante Delta más transmisible en muchas partes del mundo es un ejemplo de un riesgo conocido, pero con impacto desconocido que ha surgido en el horizonte. Este riesgo está perjudicando a la rentabilidad de los sectores cíclicos de la economía, ya que desafía el optimismo del consumidor. Hasta ahora y contrariamente a la narrativa de los mercados de bonos, los mercados de valores mostraban una perspectiva más optimista con respecto a la economía mundial en términos de mayor crecimiento, inflación y confianza del consumidor. Sin embargo, los mercados de renta variable globales ahora parecen ajustarse a la narrativa de los mercados de renta fija global. Esto es evidente por el pico registrado en la relación entre los valores cíclicos y los valores defensivos en EE.UU, considerada un indicador clave del riesgo.

Gráfico 1: la variable clave del riesgo parece estar marcando un pico

Fuente: Bloomberg, WisdomTree. Los datos son trimestrales y están comprendidos entre el 29 de diciembre de 2000 y el 30 de junio de 2021. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Países como EE.UU, la Eurozona y el Reino Unido que han logrado tasas de vacunación más altas, deberían poder resistir el aumento de casos sin tener que imponer nuevos confinamientos. Sin embargo, para las economías que están rezagadas en el ritmo de inoculaciones, como Asia, contemplamos una desaceleración en el consumo interno por un período corto pese a que la demanda externa y el gasto de capital deberían continuar impulsando a sus economías. En ese sentido, es poco probable que se retire el respaldo de las políticas fiscales y monetarias en el corto plazo, contrariamente a las expectativas del mercado. En nuestra opinión, la incertidumbre actual es un reflejo de la transición en curso de los mercados globales desde la fase inicial de la recuperación cíclica hasta la fase de mitad de ciclo de la recuperación. Por lo tanto, pese a que seguimos menos preocupados por los riesgos conocidos, pero de impacto desconocido, advertimos a los inversores que estén atentos a los riesgos impredecibles.

A estar alerta a los riesgos impredecibles

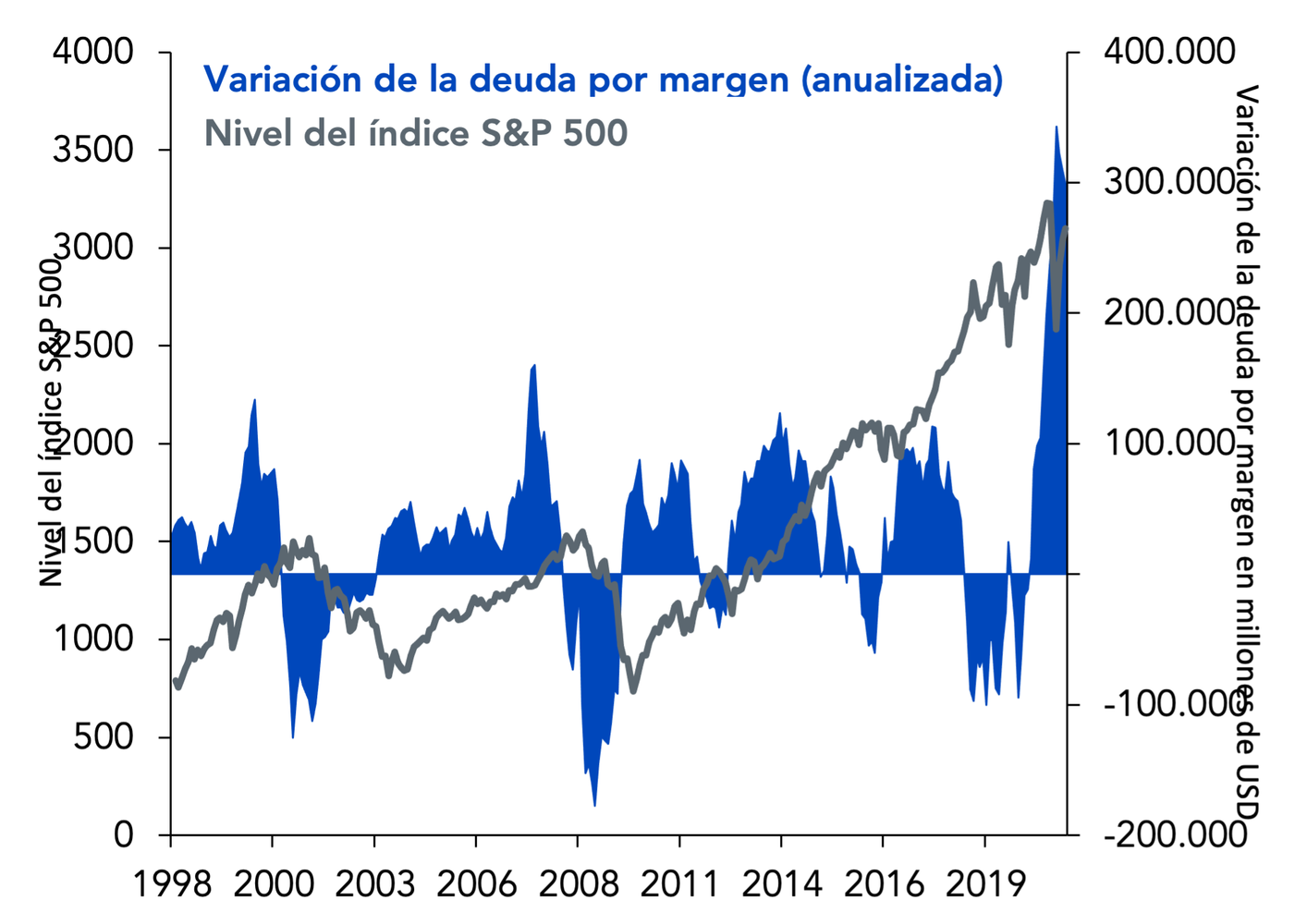

Los riesgos que aún no se han identificado están asociados a riesgos desconocidos. Hemos estado prestando mucha atención al apalancamiento del mercado de valores. La deuda por margen, conocida como la cantidad que las personas e instituciones piden prestado contra sus tenencias de acciones, ha sido una buena representación del apalancamiento del mercado de valores. La variación de los niveles de deuda por margen con respecto a un año atrás según lo medido por la Autoridad Reguladora de la Industria Financiera (FINRA), parece haber alcanzado un pico el mes pasado. Al comparar la variación anual de los niveles de deuda por margen con el índice S&P 500, observamos que los picos en los niveles de deuda por margen han sido un precursor importante de las correcciones del mercado de valores de EE.UU, tal como se vio en 2000 y 2008 durante la burbuja de las puntocom y la gran crisis financiera. Si bien es difícil predecir el momento exacto de una corrección, creemos que sería prudente que los inversores consideren y posiblemente busquen una mayor asignación al factor de Calidad, dada la presencia de riesgos desconocidos que acechan en el horizonte.

Gráfico 2: la variación anual de la deuda por margen versus la rentabilidad del índice S&P 500

La calidad: un factor post-recuperación de mercados

Si miramos al mercado cuantitativamente, observamos a continuación que, en un momento determinado del ciclo, la recuperación temprana ha seguido su curso, las acciones infravaloradas se han recuperado y se han explotado las inversiones fáciles. Los inversores esperan entonces una rotación entre las acciones de mejor rentabilidad, la cual suele pasar del Valor y las Small Caps a otros factores como el de Calidad. Sin embargo: ¿es así sistemáticamente?

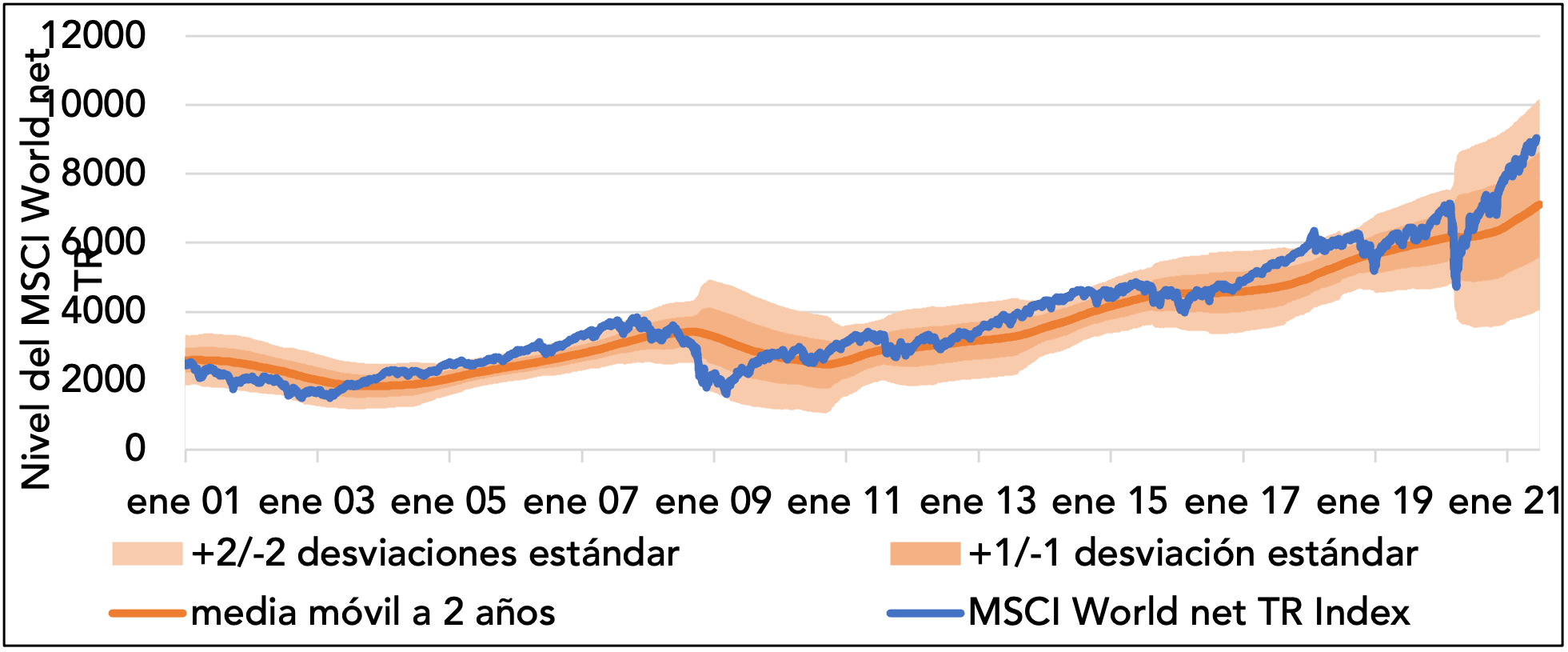

En el siguiente análisis, tratamos de evaluar el comportamiento de diferentes factores de renta variable en períodos posteriores a una fuerte subida de los precios de las acciones. En una recuperación, los mercados de valores generalmente superan a sus medias móviles de largo plazo y tienen una tendencia mucho más alta (es decir, una desviación estándar por encima de la media móvil, luego dos y así sucesivamente). Como se ilustra en el Gráfico 3, actualmente estamos ligeramente por encima de la marca de 1 desviación estándar.

Gráfico 3: la media móvil a 2 años y las bandas de Bollinger del MSCI World

Al analizar los datos desde 1998, observamos que, si el MSCI World estuviese 0.5 desviaciones estándar por encima de su media móvil de dos años, su rentabilidad media en los siguientes seis meses sería de + 4%. Sin embargo, cuando estuvo por encima de dos desviaciones estándar, su rentabilidad media fue de 2.8% y cuando estuvo por encima de 2.5 desviaciones estándar, fue de -0.4%. Por lo tanto, a medida que los mercados de valores suben y se estiran, aumenta la probabilidad de una reversión del mercado.

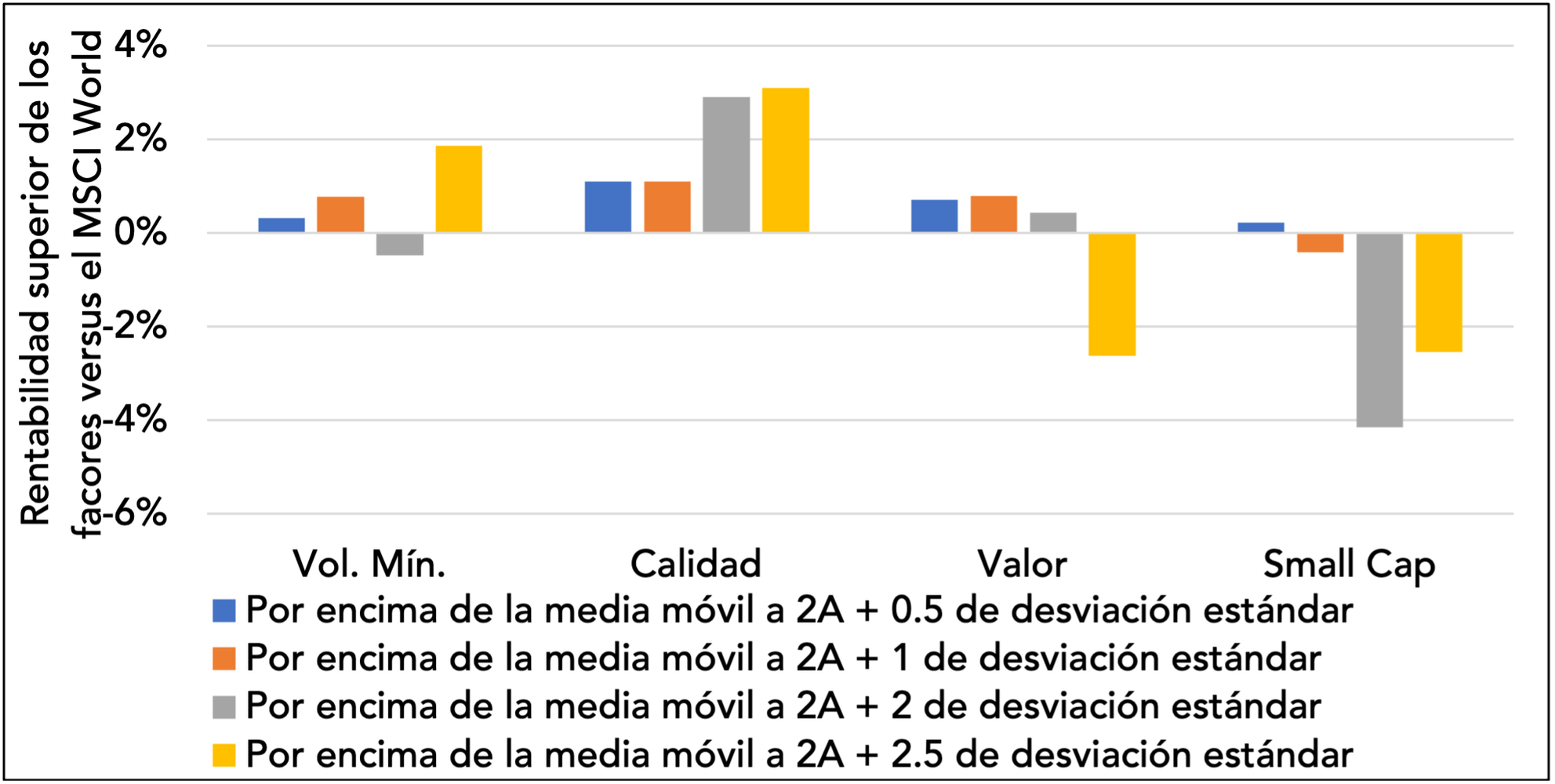

En el Gráfico 4, observamos el mismo análisis, pero para diferentes factores. Observamos que tan pronto como el MSCI World se sitúa por encima de la línea de desviación estándar de 0.5, las Small Caps han sido más proclives a obtener una rentabilidad inferior que superior. A las Small Caps les va muy bien en el período previo a la recuperación, por lo que es el primer factor para girar o revertir, por así decirlo. El Valor, aunque más robusto, exhibe el mismo comportamiento si los mercados de acciones suben lo suficiente. En cuanto al de Calidad, por el contrario, las expectativas de rentabilidad son muy sólidas cuando los mercados de renta variable comienzan a subir. Cuanto mayor sea la rentabilidad de los mercados de valores, mayor será la magnitud de la reversión y mayor será el rendimiento superior esperado. Históricamente, la Calidad ha sido el mejor factor durante los seis meses posteriores tan pronto como el mercado subió por encima de la marca de 0.5 de la desviación estándar.

Gráfico 4: la rentabilidad superior media a 6 meses de las acciones por factor (versus el MSCI World Net TR Index) cuando los mercados de valores se sitúan por encima de los niveles de referencia dados

Esto respalda nuestro análisis cualitativo. Cuando los mercados se recuperan de la crisis y los inversores empiezan a esperar lo siguiente, las inversiones cíclicas parecen más arriesgadas y, por lo tanto, los inversores tienden a volver a invertir en valores todo terreno. Este sería el caso de las inversiones de Calidad, las cuales pueden crecer al mismo ritmo que el mercado y resistir también embates inesperados.

El momento para la Calidad está aquí

Además de la solidez del factor de Calidad durante las diferentes fases del ciclo económico, hay “astros” alineados para la Calidad:

- Las acciones de alta Calidad no solamente se negocian con un descuento con respecto al el mercado, sino también frente a las acciones de baja Calidad.

Las acciones de Calidad están, por definición, destinadas a ser más seguras, tener mejores modelos de negocio y generar mayores flujos de efectivo que otras acciones impulsadas por factores. Finance 101 nos dice que deberíamos pagar más por la seguridad y la calidad. Los bonos AAA son más caros y rinden menos que los bonos BBB. Y, sin embargo, las acciones de Calidad se cotizan con descuento. A finales de junio, el MSCI World Quality exhibió una relación de precio/beneficios (P/E) de 29.1 durante los últimos doces meses frente al 30.1 del MSCI World. Al mismo tiempo, el WisdomTree Global Developed Quality Dividend Growth Index tuvo una relación de P/E de 22.

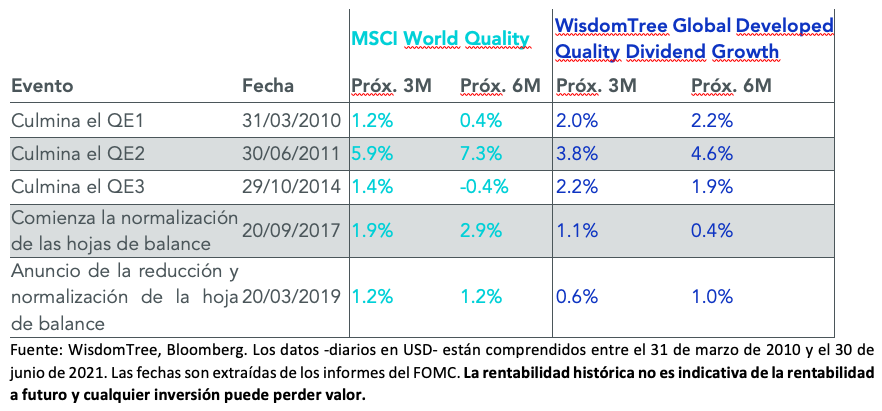

- Históricamente, la rentabilidad de las acciones de Calidad ha sido superior durante los períodos de “tapering” (reducción de compra de activos por parte de los bancos centrales)

Si bien los mercados han mostrado algunos signos de nerviosismo desde que el tapering volvió al vocabulario de la Fed, los inversores orientados al factor de Calidad deberían sentirse más seguros. Como se ilustra en el Gráfico 5, las acciones de Calidad históricamente han obtenido una buena rentabilidad en períodos similares de política monetaria restrictiva.

Gráfico 5: la rentabilidad superior de los índices de Calidad (versus el MSCI World) en períodos posteriores a los eventos de tapering

La renta variable global está representada por el MSCI World Net TR Index. La Vol. Mín. está representada por el MSCI World Min Volatility Net Total Return Index. La Calidad está representada por el MSCI World Quality Net Total Return Index. El Valor está representado por el MSCI World Enhanced Value Net Total Return Index. El Small Caps está representada por el MSCI World Small Cap Net Total Return Index.