Añadir Estrategias de Inversión en Google

Si bien la conferencia internacional sobre el clima celebrada en París en diciembre de 2015 desencadenó un fuerte aumento de los volúmenes de emisión de bonos verdes, la publicación de los Principios de Bonos Vinculados a la Sostenibilidad por parte de la Asociación Internacional de Mercados de Capitales (ICMA) en junio de 2020 fue un catalizador para la emisión de bonos vinculados a la sostenibilidad (SLB).

El hecho de que el BCE anunciara el 22 de septiembre de 2020 que empezaría a aceptar los SLB como garantía presentada a partir de principios de 2021 creó un apoyo adicional. Este paso del BCE no debe subestimarse y constituye un cambio de dirección, dado que el BCE había excluido anteriormente los bonos con cupones ajustados, por ejemplo, como consecuencia de las rebajas de calificación.

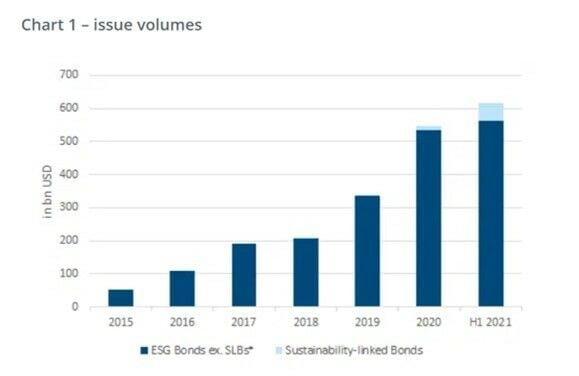

Gráfico 1 - volúmenes de emisión

Fuentes: Bloomberg Intelligence; *Bonos ESG ex SLBs: bonos verdes, bonos sociales y bonos de sostenibilidad

En el primer semestre de 2021, se emitieron 108 SLB por un volumen total de 50.000 millones de dólares, es decir, el 8% en términos del segmento de bonos verdes y sociales. Algunas casas de inversión prevén un volumen similar para el segundo semestre.

El mercado basa su definición de SLB en los Principios de Bonos Vinculados a la Sostenibilidad de la ICMA (junio de 2020), que es un autocompromiso voluntario para los emisores. Según el documento, los SLB son bonos en los que una característica (por ejemplo, el cupón, el vencimiento o el reembolso) depende de si los emisores alcanzan, y en qué medida, los objetivos ASG en un período de tiempo definido.

Los mencionados Principios estipulan las siguientes cinco reglas:

- Los indicadores clave de rendimiento (KPI) elegidos deben ser relevantes y significativos para el negocio principal; deben ser medibles y verificables externamente.

- Los objetivos de rendimiento en materia de sostenibilidad (ODS) deben ser ambiciosos, tener un punto de referencia externo y estar en consonancia con la estrategia de sostenibilidad del emisor.

- La regla más importante (que también tiene que estar documentada en el folleto del bono) requiere que las características del bono sean ajustables en función de si los KPIs cumplen con los SPTs. El ejemplo más frecuente es el ajuste del cupón. En el caso de que los TPS no puedan calcularse de forma fiable (por ejemplo, como resultado de cambios normativos o de una fusión), deben definirse alternativas.

- El deudor se compromete a informar al menos una vez al año sobre la evolución de los KPIs en relación con los SPTs y el efecto sobre un posible ajuste de las características de los bonos.

- La auditoría debe ser realizada por un experto externo, como un auditor o una consultoría medioambiental.

Diferencias esenciales con los bonos verdes

Los lectores familiarizados con las prácticas ESG notarán una diferencia crucial con la norma de la UE sobre bonos verdes. Según la norma de la UE, los ingresos de la emisión de los bonos verdes tienen que financiar exclusivamente proyectos verdes que estén en consonancia con los objetivos climáticos y medioambientales de la taxonomía de la UE.

En cambio, los bonos verdes no incluyen ninguna cláusula sobre el uso de los ingresos de la emisión. Los ingresos pueden destinarse a objetivos corporativos generales.

Esta flexibilidad permite ampliar el círculo de deudores que pueden obtener financiación sostenible. Entre ellos están los emisores que no tienen suficientes proyectos verdes o sociales disponibles, así como los emisores que no tienen la capacidad o la intención de cumplir con las obligaciones de información que conllevan los bonos verdes.

Por ejemplo, el sector de los bienes de consumo sigue estando poco representado dentro del segmento de los bonos verdes; asimismo, mientras que los fabricantes de automóviles pueden encontrar cada vez más fácil presentar proyectos verdes ante la inminente electrificación, otros emisores del sector pueden considerar los SLB como una alternativa bienvenida.

Falta de asignación de fondos

La ausencia de una finalidad específica de los ingresos de los SLB está en consonancia con el deseo de muchos inversores sostenibles de evaluar la sostenibilidad de forma holística a nivel corporativo en lugar de a nivel del proyecto individual. Esto también garantiza una mayor diversificación de los deudores.

Al principio, el sector de los servicios públicos tenía una representación destacada. Recientemente, el sector del petróleo y el gas se ha puesto al día (por ejemplo, Eni, Repsol, TotalEnergies). Esperamos que haya más emisores de los sectores "marrones", así como emisores más pequeños y aquellos que están en la fase de transición hacia tecnologías más sostenibles. Si el SLB apoya una estrategia de cambio climático o de descarbonización del emisor, se podría utilizar el término "bono de transición".

La posibilidad de un aumento del cupón en caso de que el emisor no alcance su objetivo constituye un conflicto de intereses para los inversores con orientación ética. ¿Es legítimo ganar dinero si no se alcanza el objetivo de sostenibilidad? ¿La ganancia financiera es sólo una compensación para el inversor por la posible rebaja de la calificación debido a los mayores riesgos medioambientales y climáticos a los que se enfrenta la empresa? En una comparación general con los bonos verdes, el inversor de SLB tiene que enfrentarse a los retos del falso etiquetado y el lavado verde, ya que los KPI flexibles y los TPS a medida pueden ser tentadores desde la perspectiva del deudor.

Un número cada vez mayor de emisores ha acordado reducir los gases de efecto invernadero y aumentar la cuota de portadores de energía renovable. Es probable que la nueva taxonomía aumente gradualmente la importancia de los KPI.

Así, una empresa de servicios públicos podría publicar qué proporción de sus fuentes de energía se ajusta a la taxonomía de la UE, o un banco podría definir sus objetivos en función del ratio de activos verdes. Toda estandarización favorece el índice de aceptación, pero lo hace a costa de la flexibilidad. TotalEnergies anunció en febrero que, a partir de ese momento, sólo emitiría más SLB cuyos SPT estuvieran vinculados a emisiones de gases de efecto invernadero que pudieran ser controladas directamente por la empresa (Alcance 1 y 2, GHG Protocol Corporate Standard).

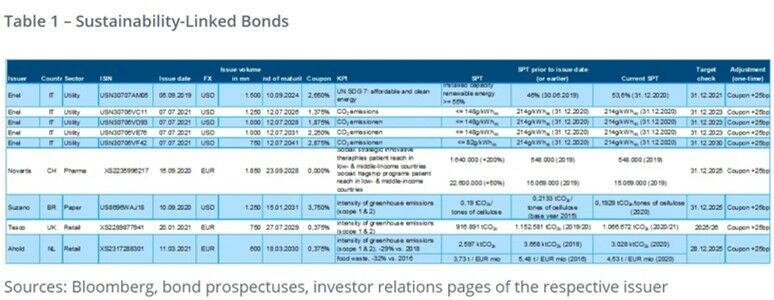

El cuadro 1 muestra algunos ejemplos de SLB. Seleccionamos Enel 2,65% 2024 porque en septiembre de 2019 fue la primera en comprometerse con un Objetivo de Desarrollo Sostenible (ODS) de la ONU. Los siguientes cuatro bonos de Enel, emitidos en julio de 2021, representan la mayor transacción de SLB hasta la fecha (4.000 millones de dólares) en conjunto. La emisión de Novartis es interesante desde varios puntos de vista: 1) solía ser la mayor emisión, y 2) los KPI se refieren a parámetros sociales, y hay dos condiciones que deben cumplirse para evitar un aumento del cupón. Suzano, con sede en Sao Paulo, emitió el primer SLB de un mercado emergente.

Cuadro 1 - Bonos vinculados a la sostenibilidad

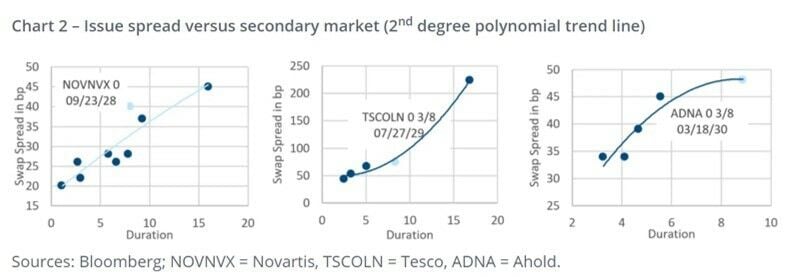

Mientras que los bonos verdes suelen tener un precio elevado en el sector del consumo (por ejemplo, Daimler o VW) -es decir, vienen con una "prima verde" en el sentido de que entran en el mercado dentro de la curva de diferencial de los bonos ordinarios-, hasta ahora no hay indicios reales de que los SLB vayan a tener una prima similar.

El escepticismo de los inversores respecto a la flexibilidad de los emisores puede ser el responsable de ello. El gráfico 2 ilustra el diferencial de los swaps en euros para las tres emisiones de SLB seleccionadas en el mercado primario, en comparación con la curva del mercado secundario de los bonos del deudor respectivo. Al utilizar una línea de tendencia normalizada sobre la base de un polinomio de 2º grado, comprobamos que los SLB no tienen un precio más caro que los títulos de deuda ordinarios del mismo deudor. El punto azul claro representa el respectivo SLB, cuyos detalles pueden encontrarse en el cuadro 1.

Gráfico 2 - Diferencial entre la emisión y el mercado secundario (línea de tendencia polinómica de 2º grado)

Los SLB son un reto debido a su complejidad. Aumenta la necesidad de un compromiso analítico; al fin y al cabo, hay que responder a preguntas adicionales sobre la adecuación de los ODS en el contexto general de la empresa, sobre la posibilidad de alcanzarlos y medirlos, sobre si los principios ASG forman parte del ADN de la empresa y sobre si el cupón es lo suficientemente incentivador del cambio sostenible. Por lo tanto, consideramos los SLB menos como una alternativa y más como un complemento a los bonos verdes, sociales y de sostenibilidad.

Conclusión

Dada su complejidad, los SLB también suponen un reto. El esfuerzo de análisis es cada vez mayor, ya que hay que responder a preguntas adicionales, como la idoneidad de los objetivos (TSP) en el contexto general de la empresa y su posibilidad de alcanzarlos y medirlos, o si los principios ASG forman parte del ADN de la empresa y los incentivos del cupón son suficientes para el cambio sostenible. Por lo tanto, vemos los SLB no tanto como una alternativa sino como un complemento a los bonos verdes, sociales y de sostenibilidad.

Dependiendo de cómo se desarrolle la aceptación de los SLB entre determinados inversores en sostenibilidad, los SLB también pueden utilizarse en fondos de gestión inicial de activos como el ERSTE RESPONSIBLE BOND EURO CORPORATE o el ERSTE ETHIK ANLEIHEN.