Añadir Estrategias de Inversión en Google

Didier Saint- Georges, director general y miembro del comité de inversión de Carmignac, lo tiene claro: “en la economía global todo parece ideal, la inflación sigue débil y los bancos centrales de los mercados desarrollados siguen metiendo dinero en el sistema. Para un inversor de renta variable es un escenario muy positivo y por eso nosotros pensamos que las bolsas subirán en el corto plazo”. Así de específico ha sido el experto durante una reunión en Madrid hace solo unas horas.

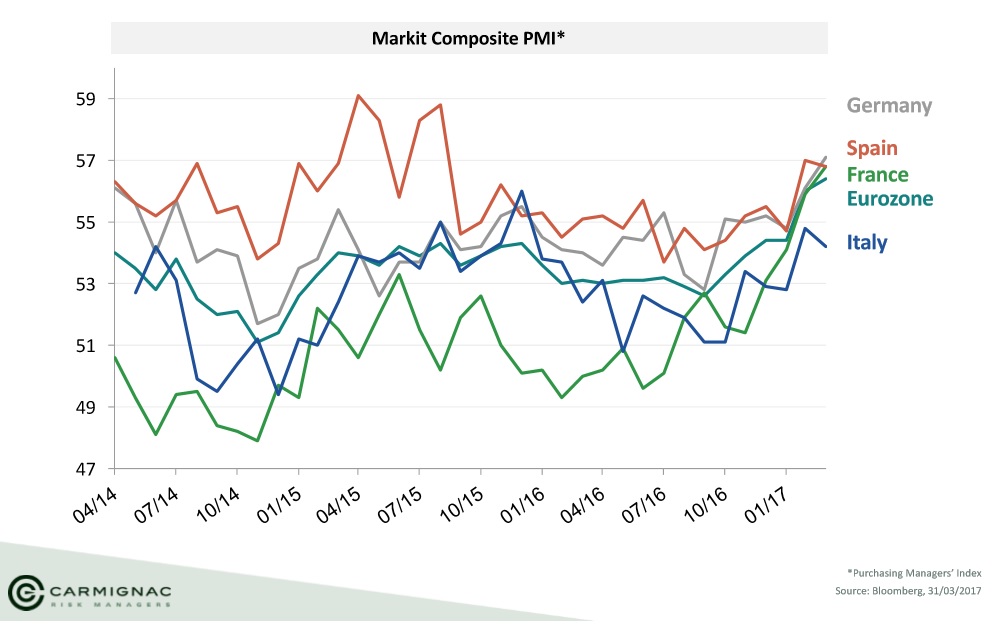

Sin embargo, en su opinión, si rascamos la superficie del estado de la economía mundial la situación es algo más compleja. De acuerdo con Saint –Georges, las distintas zonas geográficas están instaladas en unas fases muy distintas del ciclo. Mientras que China y Estados Unidos están en un periodo más avanzado, que llevará a una posible desaceleración en algún momento muy lejano, Europa se encuentra en una fase más incipiente y eso, claro, tenderá a reflejarse en la evolución de las bolsas.

Ya lo estamos viendo, en lo que va de año la evolución de los flujos de fondos es más que evidente. Los últimos datos conocidos muestran que el dinero sigue saliendo de los fondos de renta variable de Estados Unidos –cuarta semana consecutiva-, entre otras cosas porque las reformas del presidente Donald Trump siguen sin llegar al Congreso. En Japón y Europa, donde el crecimiento parece más robusto y la temporada de resultados ha animado a los inversores, los flujos de fondos siguen recibiendo dinero. En el caso del viejo continente, los flujos siguen aterrizando en los fondos de renta varible por novena semana consecutiva.

Saint-George considera que la llegada de Donald Trump ha prolongado el ciclo económico en Estados Unidos, sin embargo en este momento las dudas son cada vez mayores. Y el problema, en su opinión, no es solo de calendario. En la firma consideran que “¿podrán ofrecer las reformas que presente el presidente americano que puedan acelerar el crecimiento del país hasta el 3 o 4%? Puede ser, pero no lo vemos muy realista”, ha afirmado.

Todo lo contrario sucede en Europa, donde el experto cree que tras las elecciones francesas la situación ha mejorado, sobre todo desde el punto de vista de la confianza en el viejo continente. El experto afirma que “el crecimiento puede expandirse ahora”.

Algo similar a lo que ocurre en algunas regiones emergentes. Los temores a los efectos de las políticas de Trump no se han notado, ya que esas medidas con las que amenazaban aún no se han producido, “ladra más de lo que muerde”, explica el director de la gestora francesa.

Un efecto muy positivo para estas economías, en las que el ciclo tampoco está maduro, al igual que ocurre en Europa, ha sido la debilitiación del dólar en las últimas semanas. Esto va a beneficiar, explica, a los países que tienen buenos fundamentales.

Existen riesgos, no obstante, en el horizonte. El gestor lo tiene claro: la inflación puede repuntar, lo que obligaría a los bancos centrales a elevar los tipos de interés de una forma más rápida, lo que pasaría factura tanto a los mercados como a los países y empresas más endeudadas. Otro riesgo es que China se desacelere más de lo previsto -algo que no ve muy factible, ya que la economía del país sigue muy controlada por el Estado-.

Sin embargo, no es el escenario central de Carmignac, que cree que existe un camino tranquilo y sin muchas complicaciones que nos separa del abismo que podría suponer una nueva recesión profunda. “No sabemos de dónde va a venir el próximo shock. El camino bueno es estrecho, pero existe y podemos seguir transitando por él, al menos en el corto plazo”.

Y en este sentido, ¿dónde ve el experto las oportunidades? ¿Cómo están asignando los activos en sus carteras?

Para Saint- George la situación está clara. Hay que apostar por Europa y por valores cíclicos que se beneficien de este nuevo momento de la economía del viejo continente y , por el contrario, salir de Estados Unidos.

De hecho, considera que ya se está produciendo esta rotación desde Estados Unidos, o sectores ligados a las materias primas –que se veían favorecidos por la demanda China-. El foco está en Europa, pero no en sus grandes multinacionales, ya que muchas de ellas ya han dejado de tener un negocio meramente europeo, explica el experto.

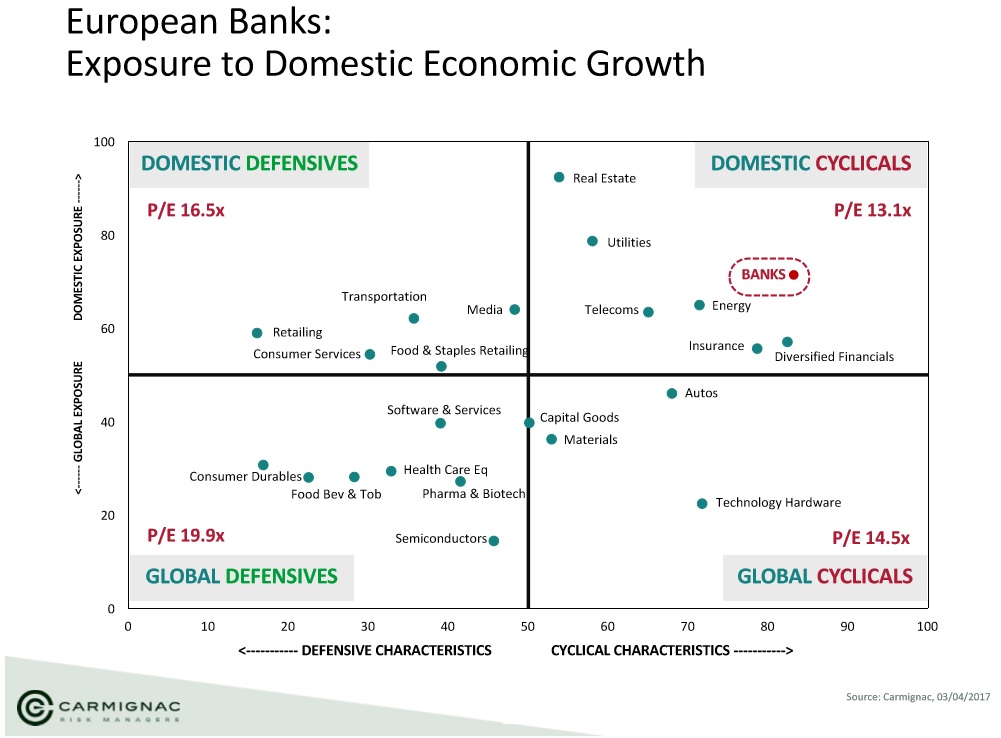

El único sector con el que se puede apostar para jugar a una industria cíclica europea es el financiero aunque no por valoraciones. “El sector financiero europeo no es una apuesta valor, sino momento”, dice el gestor. Hay que esperar una caída de la mora, un aumento de los crecimientos de los márgenes y un incremento de de las actividades de fusiones y adquisiciones, ha dicho.

También apuesta por el sector financiero tecnológico estadoundidense, al margen de su exposición al país. “Están caras, pero los benficios también crecen. Son algo único, no se parece la situación nada a la del 2000. Ya no venden sueños, son algo real”.

En cuanto a las divisas siguen teniendo euros, ya que esperan que siga robusteciéndose en los próximos meses, al calor de la mejora de la economía europea.