Añadir Estrategias de Inversión en Google

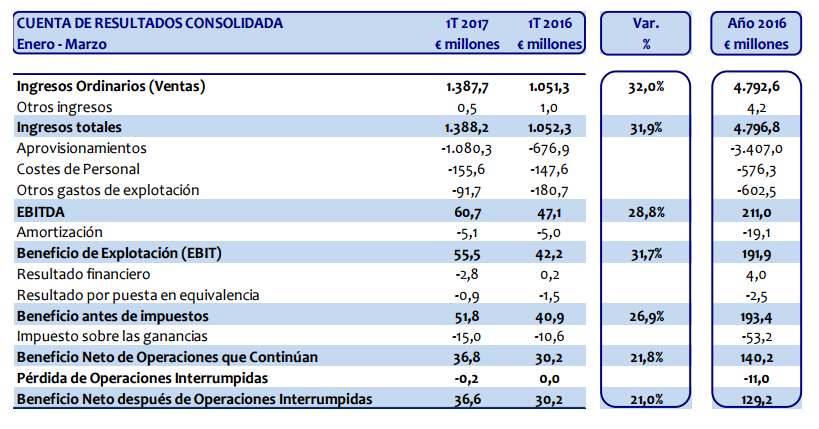

Esta cifra de ingresos, que supone un record para la compañía en términos trimestrales, estuvo impulsada por el avance de la fase de compras de algunos de los grandes proyectos en ejecución. Técnicas Reunidas alcanzó un Ebitda de 56 millones de euros, con un margen operativo del 4%, en línea con lo esperado. El beneficio neto del primer trimestre fue de 37 millones de euros, un 22% superior al del mismo periodo de 2016. A pesar del fuerte volumen de compras, el balance cerró estos primeros tres meses con una sólida posición de caja neta de 413 millones de euros.

A cierre de marzo de 2017, la cartera de pedidos de Técnicas Reunidas alcanzó la cifra de 10.165 millones de euros, un 16% inferior a la de marzo 2016, pero en línea con la de diciembre 2016. Los proyectos de las divisiones de petróleo y gas representaron un 93% del total de la cartera, mientras que los de la división de energía supusieron un 7%.

En el primer trimestre de 2017, los ingresos alcanzaron los 1.387,7 millones de euros. Los dos mayores proyectos de la cartera, Al Zour en Kuwait y Fadhili en Arabia, registraron una fuerte actividad en la fase de compras que se tradujo en un crecimiento de las ventas de un 32%, en comparación con el primer trimestre de 2016.

Los ingresos de la división de petróleo y gas crecieron un 28,8% situándose en 1.174,7 millones de euros en este primer trimestre de 2017. Los ingresos relacionados con las industrias de petróleo y gas representaron la gran mayoría de la facturación, apoyadas en las áreas de refino y petroquímica, así como en el tratamiento y procesamiento de gas natural.

En este primer trimestre de 2017 el EBIT fue de 55,5 millones de euros, un 31,7% superior al del mismo periodo de 2016, siguiendo la tendencia de crecimiento de los ingresos. El margen operativo fue del 4%, en línea con las estimaciones de la compañía. El beneficio neto del trimestre fue 36,8 millones de euros, un 22% superior al del año anterior. Los principales factores que afectaron al beneficio fueron:

El resultado financiero neto, que descendió desde 0,2 millones de euros en el primer trimestre 2016, hasta un resultado negativo de 2,8 millones de euros en este trimestre, debido a un menor retorno de la caja por la disminución de tipos, a unos mayores costes de financiación y a un efecto negativo en las transacciones de moneda extranjera. En el primer trimestre de 2017, el impuesto sobre los beneficios fue de 15,0 millones de euros, lo que representa una tasa efectiva del 28,9%. A finales de marzo 2017, los fondos propios de la compañía alcanzaron los 459,6 millones de euros, cifra superior a la de marzo 2016.

En diciembre de 2016, el Consejo de Administración aprobó un dividendo ordinario de 0,667 euros por acción, a cargo de los resultados de 2016. En febrero, la compañía anunció la propuesta a aprobación de la Junta General de Accionistas de un dividendo complementario de 0,7289 euros por acción (39,2 millones de euros) a cargo de los resultados de 2016. En consecuencia, en caso de aprobación, el dividendo total a ser pagado en 2017 a cargo de los resultados de 2016, será de 75 millones de euros, la misma cantidad que la pagada en 2016.

La compañía cerró el primer trimestre con una posición de caja neta de 412,7 millones de euros, una vez pagado el dividendo y tras las variaciones del circulante en el periodo. Esta posición está afectada por la disciplina en la gestión de caja de nuestros clientes y por el hecho de que los mayores proyectos de nuestra cartera están entrando en fases de consumo de recursos, como son la etapa de compras e inicio de la construcción. En relación a los movimientos de caja, es importante destacar su naturaleza fluctuante dado el impacto que tiene la consecución de hitos en el pago de los mismos.

Puede acceder a nuestros indicadores técnicos sobre Técnicas Reunidas en nuestra zona Premium