Laura Alonso

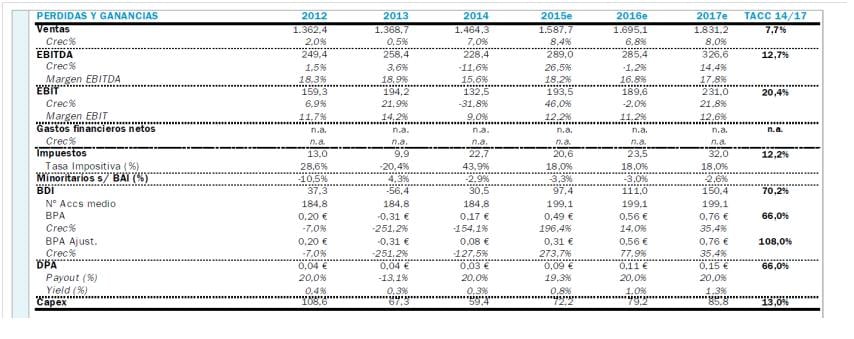

El resultado consolidado del grupo fue de 15,24 millones, el doble que el primer trimestre de 2014. Por su parte, la cifra de negocio alcanzó los 358,9 millones de euros (+13,64%), gracias a la "excelente evolución del negocio hotelero".

Hasta marzo Meliá atribuyó el hecho de haber prácticamente doblado su resultado a la positiva evolución de los ingresos por habitación disponible (RevPar), con un repunte del 11,8% y a la mejora significativa (+27%) de sus resultados financieros trimestrales, que se situaron en 5,3 millones, ayudados por la apreciación del dólar. Conviene añadir que el RevPAR lleva 16 trimestres consecutivos al alza.

El beneficio bruto de explotación (Ebitda) se situó en 60,2 millones de euros, con un aumento del 13,52%, mientras que el resultado neto de explotación (Ebit) fue de 37,1 millones de euros, +17,41%. Meliá recortó en un 23,4% sus costes, hasta los 126 millones de euros y redujo los gastos de personal un 4,47%, hasta 99,4 millones. El valor ha subido casi un 30% en lo que va de año. Facset sitúa su precio de referencia en 12,8 euros por acción, cuando el valor se está moviendo las últimas semanas en torno a los 12 euros.

El director de Inversiones en Renta Variable de BNP Paribas Wealth Management, Luis Buceta, considera que Meliá tiene muy buena exposición a los mercados que más crecen (Iberoamérica + Caribe) junto con una exposición a la recuperación en el mercado urbano español y sus activos vacacionales son menos vulnerables al ciclo económico. Disfruta de una buena capacidad de crecimiento sin necesidad de comprometer mucho capital y podrá cristalizar algo de valor con la venta de algún activo más. Recomienda comprar con un precio objetivo de 13,5 euros.

Para los analistas de Sabadell Atlántico, las buenas expectativas del sector turístico para este año, la fortaleza del negocio en América y la recuperación de la ocupación en los hoteles urbanos en España permitirán a la cadena crecer un 8,4% en ingresos este año (hasta los .1588 millones de euros y un 6,4% en 2016. Consideran que Meliá presenta expectativas muy positivas para el segundo trimestre y el resto del año, con buenas noticias en el negocio urbano en España, apuntaladas por América Latina, que se beneficia de la fortaleza del dólar. Todo ello ayudará a la hotelera a compensar en parte el efecto de la devaluación del bolívar venezolano, con un impacto negativo de 5 millones de euros en el año completo (1,7% del EBITDA’15; desde los 7 millones negativos que aportó en 2014), único punto negro que aprecian en el valor. Su recomendación es comprar, con un precio objetivo de 12,3 euros por acción.

Fuente: Sabadell Atlántico

El nuevo Plan Estratégico 2016-2018 de la cadena pasa por construir una compañía más competitiva, rentable y responsable, en palabras del presidente Gabriel Escarrer. Se centra en impulsar el crecimiento del segmento resort vacacional y urbano, potenciar su oferta de marcas y productos, mejorar la rentabilidad, consolidar los ingresos, construir una organización más competitiva e incrementar el reconocimiento internacional.

En la nueva hoja de ruta de Meliá sigue siendo clave el recorte de deuda, que bajó de los 1.000 mi¬llones por pri¬mera vez al cierre del ejercicio 2014, a través de desinversiones, generación de caja adicional y rebaja de los costes financieros mediante refinanciaciones de deuda o canje de bonos. Aquí se enmarca la venta, a primeros de junio, de siete hoteles a la sociedad conjunta creada con el fondo estadounidense Starwood, una transacción que ha ascendido a 176 millones de euros y que le ha reportado una plusvalía de 38 millones.

Javier Díaz, de Ahorro, espera que Meliá –con una exposición del 47% al mercado español y 62% al mercado turístico –se verá beneficiada por las positivas perspectivas del turismo español, que este año apunta a un nuevo récord. Además, sobrepondera el plan de expansión de la compañía, que contempla la incorporación de 14.307 habitaciones hasta 2017 bajo fórmulas poco intensivas en inversión y activos (asset light model), con una interesante diversificación geográfica hacia destinos turísticos emergentes.

Ahorro espera que la compañía continúe reduciendo su apalancamiento operativo a través de desinversiones por unos 200 millones de euros, cifra prácticamente alcanzada tras la venta a Starwood de 7 hoteles por 176 millones, y que el ratio deuda financiera neta EBITDA se reduzca hasta 2,7 veces en 2015 y 2,1 veces en 2016 (desde 4,3 en 2014). Inicia cobertura con un precio objetivo de 12,9€/acción, con recomendación de comprar. El consejo de CM Capital Markets y Tressis es también de compra, con un precio objetivo de 14 euros y 13,1, respectivamente.

%%%Te avisamos cuando Melia alcance los niveles mencionados|MEL%%%

Pablo Iturriaga (Tressis) aplaude que Meliá haya centrado su expansión en mercados con elevado crecimiento, como Asia y América y la estrategia de la cadena en la última década, dirigida a la venta de activos para sanear su balance y reestructurar su negocio, centrándose en la gestión. “Desde principios de año tanto la tasa de ocupación como el precio por habitación están recuperando y esperamos que la tendencia positiva se intensifique durante la época estival”.

Vea: Los diez valores con un tesoro en potencia escondido