Añadir Estrategias de Inversión en Google

Solaria cerró septiembre con un beneficito neto de 37,5 millones de euros, un 50% más que el mismo período de un año antes. El EBITDA del valor se incrementó en un 86% , hasta los más de 70 millones que la compañía registra en este momento con un resultado neto de explotación que creció un 115%, hasta los 55,9 millones de euros. En línea con su plan estratégico, la compañía continúa aumentando su capacidad instalada, cuenta con un total de 5.179 megavatios (MW), en construcción o en información pública, lo que equivale a su objetivo de finales de 2024 y a un 30% de su objetivo de 18 GW en 2030.

Durante los nueve primeros meses del ejercicio 2021, el importe neto de la cifra de negocios del Grupo ha ascendido a 70.753 miles de euros, lo que supone un incremento del 73% respecto al mismo periodo del año anterior. Este buen comportamiento se debe al incremento de la producción debido a la conexión de nuevas Plantas Fotovoltaicas, en línea con el Plan de Negocio.

En cuanto al Resultado financiero, el incremento del gasto en el ejercicio 2021 se debe al reconocimiento de los costes financieros ligados a las operaciones de financiación de las nuevas plantas, cuyo devengo no había comenzado en el mismo periodo del ejercicio anterior. Cabe destacar, que las nuevas financiaciones emitidas por el Grupo, tienen un coste financiero muy reducido respecto a las antiguas financiaciones, lo que conlleva una mejora en el Ratio Coste Financiero/Deuda y por lo tanto una mejora adicional en los resultados de Solaria.

Cifras poco brillantes, dice Renta 4, con objetivos inalcanzables

Desde Renta 4, Luis Padrón asegura que a pesar del crecimiento derivado del alto nivel de inversión que se traduce en mayor venta de energía, “las cifras de la compañía no han sido especialmente brillantes dada la contracción de márgenes por mayores gastos de personal, y mayores impuestos que han impedido que se alcanzaran los objetivos estimados por nosotros y por el consenso”.

Durante el primer semestre del ejercicio 2021, las ventas netas del Grupo han ascendido a 42.967 miles de euros, lo que supone un incremento del 86% respecto al mismo periodo del año anterior. El 86% de las ventas tienen lugar en España y el 11% en Italia.

Desde el punto de vista operativo no se han instalado nuevos MWs en 3T21, de forma que se mantienen los 825MWs del 2T21.

Durante todo el año actual la capacidad instalada ha crecido en 275 MW en los nueve meses, lo que supone un ritmo mensual de sólo 30,5 MW. El objetivo de 2.150 MWs instalados para el año es por tanto inalcanzable, a pesar de que los MWs en construcción alcanzan los 1.233 MW a 9m2021.

“Somos conscientes de que la compañía tiene un pipeline elevado y quiere llegar a los 6.200 MW en el año 2025, pero consideramos fundamental al igual que con otras compañías del sector de que es necesario cumplir el "delivery" en el corto plazo para hacer más visible el largo plazo”, reconoce Padrón.

La compañía sigue a la espera de los fondos Next Generation EU para los que ha presentado ante el Ministerio de Transición Ecológica y el Reto Demográfico un total de 29 proyecto La inversión total de los proyectos presentados asciende a 3.940 millones de euros, de los cuales 1.625 millones han sido solicitados a los fondos europeos. Todas las inversiones están basadas en proyectos de energía renovable, principalmente de almacenamiento energético, redes eléctricas inteligentes y sistemas de comunicación digital.

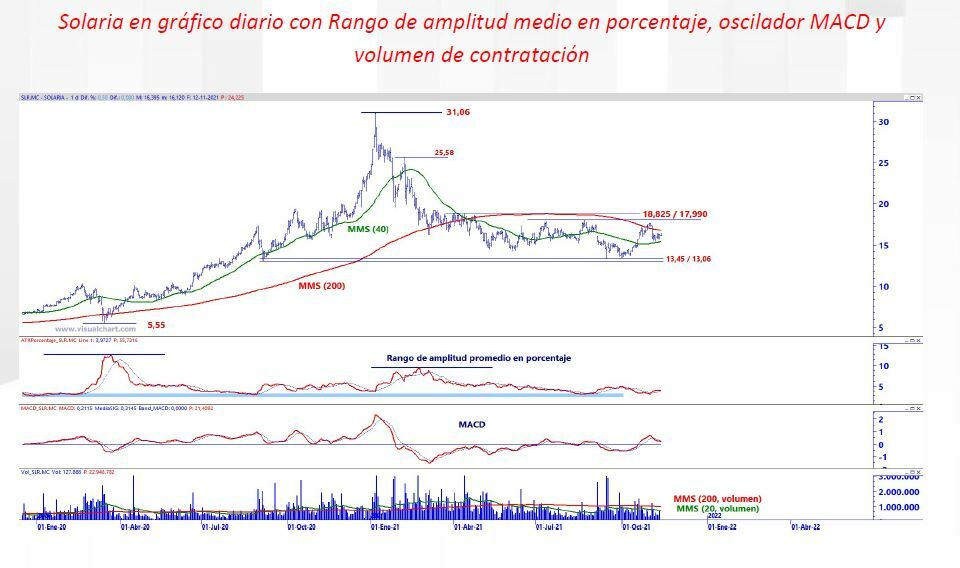

¿Hacia la resistencia en los 17,99 euros?

Hoy la compañía sin embargo ha subido con fuerza en el Ibex 35 desde primera hora aunque, en este momento, alcanza el 2% de revalorización. Cotiza en los 16,43 euros tras haber marcado en los 17,08 euros el máximo de la sesión. A nivel técnico, el valor “afianza su proceso lateral o de consolidación secundario o de medio plazo, perfectamente identificado bajo la zona de resistencia de los 18,825 / 17,99 euros y por encima del área de soporte de los 13,45 / 13,06 euros por acción. Mientras no logre romper los límites establecidos, seguiremos sin cambios significativos de cara a los próximos meses”, asegura José Antonio González, analista técnico de Estrategias de inversión.

A más corto plazo, Sergio Ávila , de IG asegura que "está consiguiendo un hito muy importante, que es situarse por encima de las medias móviles de medio y largo plazo. Sin embargo, aun sigue cotizando dentro de un canal bajista desde marzo. La superación de los 17,57 euros activaría un objetivo de subida hasta los 22 euros".