Evolución Bursátil

Añadir Estrategias de Inversión en Google

Se trata de uno de los sectores que mejor ha evolucionado en lo que llevamos de año bursátil, con un aumento medio del 36% para el Ibex bancos en lo va de año, batiendo al general que presenta un alza del 12,5% desde que comenzara 2021.

Con un Banco Sabadell que despunta como lo mejor del selectivo en lo que va de año y avances del 94%. Pero lo cierto es que en el Top10 del Ibex 35 encontramos hasta tres entidades más: BBVA, Bankinter y Banco Santander, por este orden. La entidad vasca ocupa el 4ºlugar de preferencia por revalorización anual en el selectivo con un avance desde el pasado 4 de enero del 50%, mermado considerablemente ayer por la compra de la mitad que le falta del Garanti turco.

Inmediatamente después nos encontramos con Bankinter en el puesto 5ª con alzas anuales que alcanzan el 49,9% mientras que Santander avanza casi un 30% y se coloca en la décima posición del ranking del Ibex 35 con 55.700 millones de capitalización Para acceder a CaixaBank hemos de bajar al puesto 17 de la clasificación con avances que rozan el 21%.

Y se da la circunstancia de que Banco Sabadell ha dado un vuelco de 360 grados desde el puesto de farolillo rojo en 2020 hasta el liderazgo, además sostenido en el tiempo que mantiene en 2021. Con recuperación además vertiginosa del 100% desde los mínimos del año en una recomposición muy exitosa, que pasó primero por su directiva, y después por su negocio y su plantilla, tras el no al BBVA, su continuidad en solitario, por la que al principio nadie apostaba y su refrendo, a pesar de las ofertas, de que mantendrá a la británica TSB, con la que todavía pierde dinero.

Lo mejor de todos ellos es que han recuperado niveles precovid, tanto en sus resultados como en su cotización. Hasta septiembre han ganado en conjunto 16.000 millones de euros, superando como decimos los niveles de antes de la pandemia, ya sin provisiones y en general, con mayores márgenes que mejoran sus cuentas en lo que llevamos de ejercicio y, por ende, se refleja en su cotización.

Un año en el que también han peleado duro por retomar el dividendo a sus niveles anteriores, lo que están haciendo de forma generalizada, con payout hasta del 50% e incluso con la recompra de acciones puesta en marcha por BBVA y Banco Santander, que mejora su visualización con respecto al accionista, tras años de tránsito por el desierto.

Recomendaciones

Los analistas siguen apostando por estos valores, pero a la vez siguen mirando con cautela la evolución del sector, por cíclico con panorama, que, a pesar de la recuperación, sigue siendo complicado, desde los niveles de tipos recordemos todavía bajo cero, aunque con expectativa de subida a un año vista o quizá algo más, hasta la recuperación que va perdiendo fuerza conforme se actualizan las previsiones, sin olvidar nunca el efecto inflación.

Lo último es que Morgan Stanley apuesta por BBVA en mayor medida que por el Banco Santander. De hecho, la firma eleva hasta sobreponderar desde igual que el mercado su recomendación sobre la entidad vasca con PO que escala hasta los 7,30 euros por acción, desde los 6,5 anteriores, lo que le otorga un recorrido que supera el 24%.

Las razones que argumenta, dos en concreto que vienen derivadas de aquella venta, de la que ahora mismo se cumple un año de sus activos en EEUU por 9.700 millones de euros. La primera es la recompra de acciones, con lo que supone para sus títulos y el resto del dinero hasta 6.000 millones procedente de esa operación, pendientes de cómo se invierta o empleen, ya con primer envite: 2.250 millones que le costará su OPA sobre el resto del capital que no controla de la entidad turca Garanti.

Y más sobre BBVA, entre sus últimas recomendaciones destaca también la de Credit Suisse de mantener el valor con PO de 5,5 euros por acción o la decisión de JB Capital de vender sus acciones con el mismo precio objetivo de la entidad suiza. Más positivo HSBC que opta por mantener con PO de 6,5 euros. Societé General se mueve en los 6,80 euros con consejo de compra, mantener es por lo que se decanta UBS en los 6,15 euros.

Los dos más positivos junto con Morgan Stanley en este mes de noviembre ante BBVA son Bankinter y Autonomous, con precios objetivos de 7,10 y 7,50 euros respectivamente y consejo de compra del valor en ambos casos. La última para BBVA llegaba ayer mismo, tras el anuncio de la OPA sobre el capital que le resta de Garanti llega de Bankinter con consejo de compra y PO de 7,10 euros, aunque reconociendo que incrementa su perfil de riesgo del 14 al 24,6% en sus beneficios por el riesgo divisa.

En el caso del Banco Santander su precio objetivo se rebaja desde Morgan Stanley hasta los 3,8 euros por acción, desde los 4 anteriores que marcaban para el valor, con recomendación de mantener revisada a la baja desde sobreponderar.

Aquí los argumentos pasan por factores como nuevos revulsivos, en el corto plazo, para que el valor despegue en su cotización, la situación, complicada en Brasil y los riesgos que presenta la banca de consumo. Por su parte en este mes de noviembre HSBC elevaba el precio objetivo de las acciones del Santander hasta los 4,20 euros por acción.

En el caso de CaixaBank, miramos las últimas recomendaciones, hasta 19 revisadas tras sus resultados y que recorren una amalgama de recomendaciones, desde compra hasta neutral, sin ninguna de venta para el valor. Y sus precios objetivos oscilan desde los 2,45 euros que marca Berenberg hasta los 3,69 euros por acción, el de mayor cuantía y que acaba de realizar KBW y que le otorga un potencial en el mercado del 46%. Destacan los 2,80 euros de PO de JPMorgan con neutral como su apuesta, que también comparte Citigroup con PO de 2,70 euros.

Si miramos a Sabadell, Barclays establece un precio objetivo que pasa de los 0,67 euros anteriores a los actuales 0,73 euros por título, mientras sobrepondera el valor. Alphavalue le otorga un potencial del 7% hasta elevar su PO hasta los 0,77 euros por acción con consejo de añadir. Además, desde Morgan Stanley elevan su precio objetivo desde los 0,67 euros por título hasta los 0.70 euros actual. También ha aumentado su PO sobre la entidad financiera Deutsche Bank hasta los 0,68 euros por título, desde los 0,62 anteriores.

Y para Bankinter, Barclays le colocó en su punto de mira, con consejo de infraponderar frente a neutral con PO de 4,50 euros por acción. Oddo BHF confirmó neutral con precio objetivo de 4,90 euros, Deutsche Bank apuesta por mantener con PO de 5 euros y hasta los 6,80 euros por acción y un recorrido alcista potencial del 37% lo dejó JBCapital.

Perspectivas

Los analistas, como acabamos de ver, siguen apostando por estos valores, pero a la vez siguen mirando con cautela la evolución del sector, por cíclico con panorama, que, a pesar de la recuperación, sigue siendo complicado, desde los niveles de tipos recordemos todavía bajo cero, aunque con expectativa de subida a un año vista y apoyados por el aumento de la inflación, hasta la recuperación que va perdiendo fuerza conforme se actualizan las previsiones.

Con distintos niveles de realización de su reestructuración, en plantillas y oficinas principalmente, pero con nuevos retos y nueva competencia, empujando fuerte sobre todo las Fintech en el sector, con la digitalización por bandera y con una nueva etapa relacionada con las fusiones. De momento ya hay integración total desde esta semana, completada, en CaixaBank, al que siguió Unicaja, pero tras el fracaso estrepitoso entre BBVA y Sabadell la aguas siguen su cauce, sin descartar nuevas operaciones para ahorrar costes y mejorar capital en el futuro. Una de ellas, la que acaba de anunciar BBVA para invertir parte de su efectivo tras la venta de los activos americanos hace ahora un año, la OPA sobre el 50,15% del Garanti turco que todavía no controla, le costará unos 2.250 millones y elevará su riesgo sobre divisa.

Según Neovantas, con el análisis de los resultados de las entidades españolas hasta septiembre, tres son los grandes riesgos de la gran banca: la inflación, la morosidad y la llegada de nuevos participantes al mercado, empezando por las Fintech. La inflación, la morosidad y las 'fintech', los tres riesgos para la gran banca española, según Neovantas.

Consideran que la inflación se ha disparado y el nivel alcanzado podría hacerse más estructural de lo esperado. Mientras, en el caso de la morosidad estiman que aumentará previsiblemente en 2022, una vez que se retiren los estímulos aprobados para paliar los efectos de la pandemia de Covid-19 sobre la economía española. Con respecto a la llegada de nuevos actores al sistema bancario, supondrán un incremento de la competencia en "algunas parcelas" del sector bancario, como en el caso de los medios de pago.

Análisis técnico

El analista técnico de Estrategias de Inversión, José Antonio González acaba de actualizar sus referencias sobre el sector bancario con Bankinter que “registra un importante rebote alcista a partir de su directriz creciente primaria o de largo plazo, giro que nos deja un área de soporte con la que trabajar y que identificamos en torno a los 4,648 / 4,568 euros por acción. De este modo, el precio ataca su media móvil simple de 40 periodos o de medio plazo, cuya superación, permitiría pensar en atacar de nuevo los actuales máximos anuales proyectados a partir de los 5,244 euros por acción”.

Bankinter en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Mientras señala que BBVA “mantiene una clara estructura de máximos y mínimos crecientes que le ha permitido registrar un nuevo máximo anual en los 6,292 euros por acción, estructura que no comenzará a cuestionarse mientras la cotización bajo estudio no perfore el último mínimo creciente que proyectamos a partir de los 5,501 euros por acción”.

En el caso de Banco Santander “consolida por encima de sus medias móviles de medio y largo plazo, referencias que se mantienen cortadas al alza y con pendiente positiva. El volumen de contratación mejora permitiendo considerar como próximo movimiento más probable una rotación al alza rumbo a la resistencia significativa de los 3,456 euros por acción”.

Y por su parte, José Antonio González, el experto técnico de Ei afirma que para Sabadell “rebota desde su media móvil simple de 40 periodos o de medio plazo tras registrar un reciente máximo anual en los 0,7434 euros por acción, cuya pendiente se mantiene alcista, movimiento que mantiene intacta su estructura creciente de fondo, estructura que no comenzará a cuestionarse mientras el precio no perfore los 0,5746 euros por acción, cota que es aproximación a su media móvil simple de 200 periodos o de largo plazo”.

Sabadell en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

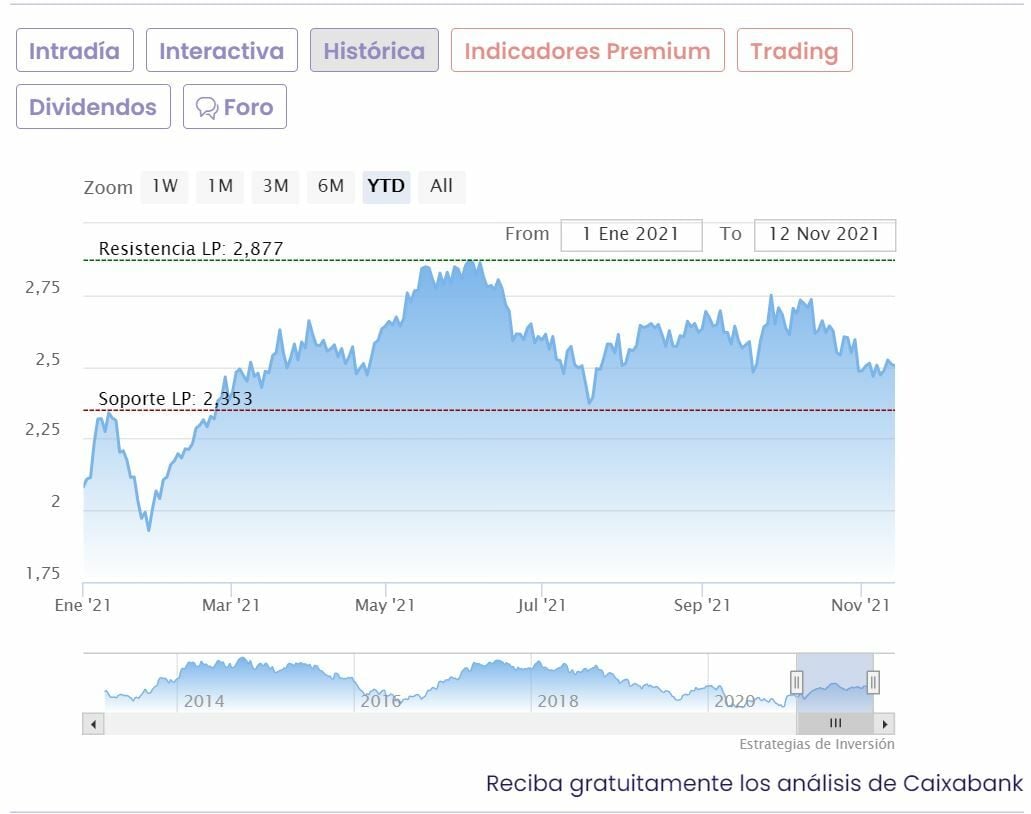

Cierra este capítulo CaixaBank que “registra un proceso correctivo terciario o de corto plazo, que obliga a la serie de precios a consolidar bajo sus medias móviles de medio y largo plazo. El oscilador MACD cae a terreno negativo al tiempo que la cotización ataca mínimos previos. La pérdida de momento positivo es evidente por lo que aumenta la probabilidad de asistir a un ataque bajista al soporte de medio plazo proyectado a partir de los 2,353 euros por acción”.

Y si atendemos a los indicadores técnicos premium que elabora Estrategias de inversión, esto es aquello con lo que nos encontramos: se eleva sobre todo en puntuación total BBVA que marca 8,5 puntos totales de los 10 posibles para el valor, seguido de Banco Santander, con 7,5 puntos, Bankinter con 6,5,Sabadell con 5,5 puntos y cierra el listado Caixabank, con 5 puntos.

Todos mantienen alcista la tendencia a largo plazo, aunque se mantienen a la baja a medio plazo Caixabank, Bankinter y Sabadell. Y todos, menos Caixabank se muestran con la volatilidad a largo plazo en negativo. La mejor posición es la de BBVA, que además de esta tendencia alcista en ambos casos, a medio y largo plazo, muestra solo en negativo el volumen a medio plazo y la volatilidad a largo, algo en lo que coincide con Banco Santander, cuyo volumen de negocio, también a largo plazo, se mantiene en negativo.