Añadir Estrategias de Inversión en Google

Con tipos negativos y con perspectivas de seguir así durante los próximos 10 años, la banca necesitará alicientes por parte del BCE para lograr mejorar su rentabilidad. Pero el banco de Inversión Goldman Sachs además de dar un balón de oxigeno a la banca ya la economía Española será la que más rebote en el 2021 , hasta un 7.1% y eso hará mejorar la situación macro en general y de la banca en particular.

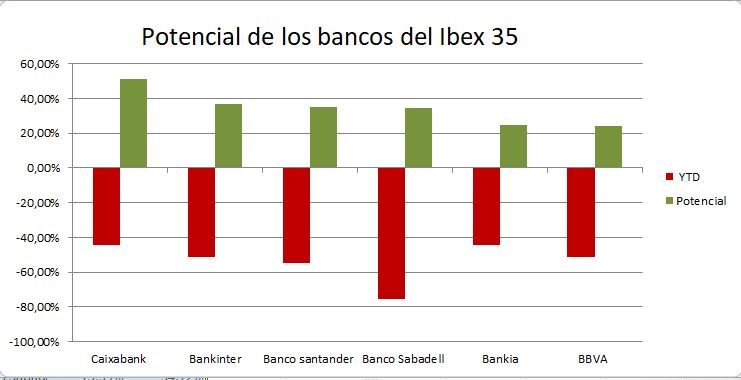

Si miramos los precios objetivos de los bancos a 12 meses, nos encontramos con que tenemos una banca que cotiza con un descuento muy alto, y es que por un lado las provisiones que deben aplicar por el aumento de la morosidad derivado del Covid.

Entre las entidades financieras el valor con mayor potencial es Caixabank con un 51%, acompañado de Bankinter con un 36,7%, Banco Santander con un 35,1%, Banco Sabadell con un 34,7%, Bankia con un 25% y BBVA con un 24%.

El tamaño sí importa en la banca

Si comparamos Banco Santander y BBVA, podemos ver que llevan años cayendo y es que la expansión territorial de los bancos está causando problemas, principalmente por el riesgo de divisas y el aumento de la morosidad en los mercados donde operan.

Las divisas de Turquía y México están siendo quebraderos de cabeza a los dos grandes bancos españoles que empiezan a buscar soluciones más desde un punto de vista de ajuste de gastos que por el lado de ingresos. En este sentido Santander está revolucionando el banco tanto a nivel de ajustes cómo de nuevos proyectos como el nuevo banco global online que sería la suma de Openbank y de su financiera Santander Consumer, pero esto es un proyecto a largo plazo y los inversores buscan realidades en el corto y medio plazo.

Ambos bancos se ven desangrados tanto por las fluctuaciones de las divisas en los mercados dónde operan , así como por las dotaciones de aumento de morosidad que han aplicado.

La analista de Estrategias de Inversión María Mira apunta que la principal ventaja del Santander "es una buena diversificación geográfica entre mercados maduros y emergentes y su tamaño. Estos dos factores le aportan cierta estabilidad y previsibilidad de resultados, que se recuperarán según disminuyan las dotaciones por insolvencias. Por áreas de negocio crecen créditos a pymes y seguirán en aumento en 2021 con el consiguiente mayor riesgo de mora. Interesante la nueva estrategia de buscar ingresos recurrentes a través de la fidelización de clientes con Santander One. Los ahorros vendrán del cierre de oficinas y ERE en la plantilla, que se espera supongan otros 1.000 millones de millones de ahorros hasta 2022".

Por su parte, sostiene que el mayor riesgo de BBVA viene de su presencia en economías muy penalizadas y con fuertes tensiones geopolíticas "como por ejemplo Turquía. Lo que parecía una clara recuperación en Turquía se ha truncado por el efecto COVID-19, los bancos centrales de las principales economías en las que opera la entidad están bajando tipos y los niveles de impagos irán en aumento. En México también penalizado por caída de márgenes y fuerte debilidad de la divisa. Todas estas dificultades se verán reflejadas en los resultados de la entidad. Una fusión parece muy necesaria para aumentar su presencia en Europa y diluir el riesgo divisa".

Pero con la operación de venta de su filian de EEUU de golpe y porrazo BBVA acaba de ganar solvencia y le aporta liquidez para intentar alguna operación corporativa domestica, siempre y cuando se le ponga a tiro al banco y no le haga perder capital. ¡Las sinergias son el futuro en banca!

La banca mediana parece haber descontado todo

Caixabank y Bankinter, los bancos quizás mejor gestionados en los últimos años, ven cómo el mercado no termina de primarles y están a la espera de ver si logran mejorar resultados y aumentar sus sinergias con Bankia en caso de Caixabank -proyecto que tardará un par de años-.

La fusión Caixabank-Bankia todavía tendrá un dilatado espacio de tiempo crítico, desde el cierre de la operación hasta la total integración, en cuanto a rentabilidad y gastos de

reestructuración. La integración de los sistemas operativos de los dos bancos puede tardar incluso hasta 2022/23 y eso supone costes. Además, el cierre de oficinas, reducción de

empleos, indemnizaciones no se alcanzarán tampoco plenamente hasta 2023. La nueva Caixabank con Bankia ya integrada se sitúa en primera posición por activos totales en España, por depósitos también primero, por beneficio, sin embargo, le gana todavía el Santander.

Por empleados primero el nuevo grupo seguido de lejos por BBVA y en oficinas también de primero el fusionado Caixabank y casi la mitad el Santander de segundo. Por tanto, excepto en beneficios se situará el primero en el ranking por todos estos criterios y será líder en volumen de negocio, en clientes, su plantilla supondrá el 29% del total en el sector, el 28% de sucursales serán del nuevo grupo y el activo en España supone el 25% del total sectorial.

Se espera generar sinergias anuales de costes de alrededor de 770 millones y la generación de nuevos ingresos anuales de alrededor de 290 millones. Los objetivos de solvencia de la entidad establecerán un buffer de entre 250 y 300 puntos básicos sobre el requerimiento regulatorio SREP, y una ratio CET1 de entre el 11,0 % y el 11,5 % sin considerar ajustes transicionales IFRS9.

En el caso de Bankinter, por el momento va en solitario y así quiere continuar. Su principal ventaja su eficiencia, una buena rentabilidad y una digitalización más avanzada que el resto de competidores. Su red de oficinas no es elevada por lo que no se espera reducción ni recortes de empleo. La segregación de Línea Directa, por una parte, parece positiva para el grupo al poner en valor este negocio, pero favorecerá la pérdida de un destacable porcentaje de ingresos y por tanto de beneficios.

Pérdida de rentabilidad de la entidad una vez que se quede sin el negocio asegurador, aunque por el momento se ha pospuesto la escisión, por tanto, Línea Directa continuará a corto/medio plazo aportando ingresos a Bankinter. En el negocio bancario mantiene una clara apuesta por el segmento de rentas altas y empresa mediana, nichos en los que se espera menor crecimiento de la mora. Positivo también EVO Banco con un tipo de cliente más joven y totalmente digitalizado. Riesgo en su financiera por aumento de impago en créditos.

Banco Sabadell no ha anunciado ninguna operación hasta la fecha, aunque ha sido objeto de la rumología que le sitúa cerca del BBVA. La entidad se prepara para reducir costes a través del recortar 1.800 puestos en su plantilla y un tercio de las oficinas de TSB en UK.

Como factores negativos, hay que destacar la falta absoluta de rentabilidad de su negocio, mala diversificación geográfica, riesgo por el Brexit y su negocio en UK. También una elevada dependencia del negocio en España con un dos tercios del total y el 50% focalizado en Pymes, las más afectadas por el esperado aumento de morosidad. Su estrategia para afrontar estas dificultades se centra en desprenderse de negocios muy rentables, (Amundi por ejemplo) que le aportan recursos para aguantar niveles de solvencia pero pierde negocios que generaban ingresos recurrentes. Necesitará una fusión para sobrevivir.

Unicaja y Liberbank, los tambores de fusión han calentado al valor

La fusión Unicaja-Liberbank es sin duda una buena operación para dos entidades medianas dentro del mercado español, con posibles sinergias destacables y que podrían no solo reducir costes, sino mejorar su rentabilidad y su solvencia. Los aspectos más positivos serán la mejora en diversificación de ingresos, por supuesto, su mayor tamaño que facilitará el aumento de inversiones para acelerar la digitalización y su buena posición competitiva en la región oeste, con la excepción de Galicia. Como factores menos atractivos, su escasa presencia en el este de España.

Sin duda la solvencia de la entidad fusionada será de las mejores del mercado español. La combinación de un ratio CET 1 Fully loaded del 17.3% de Unicaja con el 14,14% de Liberbank es más que adecuado. La tasa de mora entre las dos entidades será de las más bajas del sector, en el 2,97% para Liberbank y en torno al 4,5% para Unicaja. la cobertura es del 61,6% para Unicaja, de las mejores del sector y 54% para Liberbank.

Pueden ver la comparativa de los bancos en este cuadro en la que podemos comparar diferentes magnitudes de la banca.

Ratios calculados con la cotización al cierre del 04/11/2020 y estimación media del mercado de resultados para el cierre de 2021.

Podemos ver que de cara al próximo año, la rentabilidad potencial es muy interesante, pero dependerá de cómo se comporte la economía a nivel Global.