Añadir Estrategias de Inversión en Google

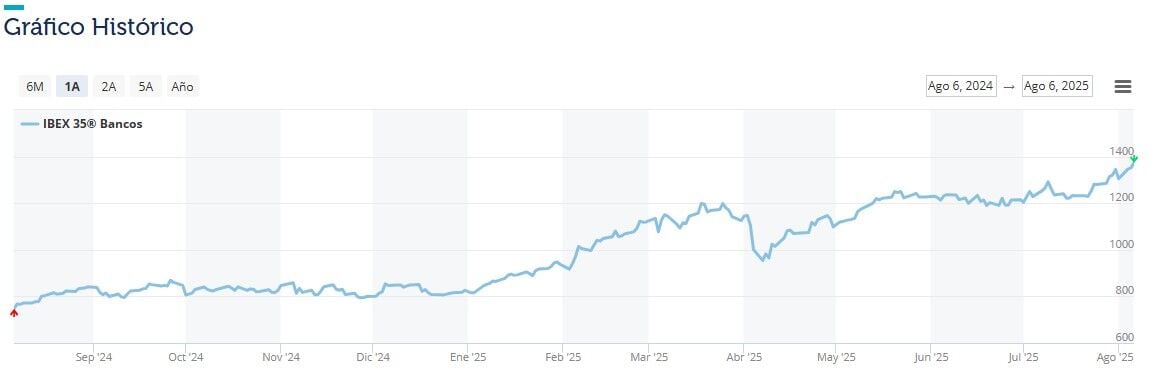

El sector financiero ha sido el gran protagonista del IBEX 35 en lo que va de año, siendo uno de los factores clave que han impulsado al selectivo hasta cotas que no había pisado desde principios de 2008, en los albores de la crisis financiera global.

De acuerdo con los datos de BME, el IBEX 35 BANCOS acumula una revalorización en lo que va de año ya de un 68,2%, más que duplicando la revalorización del 26% que acumula el IBEX 35 en el mismo período. La gran pregunta, claro, es si este ritmo es sostenible en el futuro, sobre todo teniendo en cuenta que los recortes de tipos del Banco Central Europeo (BCE) todavía no han terminado.

De momento, los recientes resultados del primer semestre del año han llevado hasta nuevas cotas los beneficios. Entre los seis bancos del IBEX 35 -Banco Santander, BBVA, Caixabank, Banco Sabadell, Bankinter y Unicaja- sumaron un beneficio neto atribuido conjunto de 17.086 millones de euros en la primera mitad del año, un 11,7% más que en el mismo periodo del año anterior. Sin embargo, ya empiezan a notarse signos de desaceleración por la situación monetaria. Así, por ejemplo, contando solo el segundo trimestre estanco, las ganancias conjuntas bajaron un 2,35%, hasta los 8.598 millones de euros.

Pablo García, director general de Divacons Alphavalue, destaca que los resultados del sector bancario “han sido francamente buenos” en un entorno de recortes de tipos, aunque avisa de que quizás, con las fuertes revalorizaciones acumuladas “ir mucho más allá parece complicado”. “Los márgenes de intermediación ya se están erosionando”, explica el experto, al tiempo que “los niveles de rentabilidad sobre recursos propios (ROE) están en niveles muy altos y es complicado pensar que, en este momento del ciclo, vayan a más”.

Pasamos a mirar caso por caso cómo les ha ido y qué espera el mercado de los bancos españoles cotizados:

Banco Santander obtuvo un beneficio récord de 6.833 millones de euros en el primer semestre, un 13% más que en el mismo período del año pasado. La entidad que preside Ana Botín va camino de cumplir todos sus objetivos para 2025, entre los que se encuentran unos ingresos de en torno a los 62.000 millones de euros o el crecimiento de ingresos por comisiones a un dígito medio-alto en euros constantes. El banco también confía en alcanzar un RoTE de aproximadamente el 16,5% post-AT1, así como una ratio de capital de máxima calidad (CET1) del 13%.

Las acciones de Banco Santander acumulan una subida del 101,84% en los últimos 12 meses, poniendo la referencia en los mínimos de 3,80 euros del 5 de agosto del año pasado. Y eso que están un 1,68% por debajo de los máximos que conquistó el pasado 29 de julio en 7,804 euros.

Los analistas fundamentales que cubren a la entidad le dan mayoritariamente un consejo de ‘comprar’, de acuerdo con los datos de Reuters. El precio objetivo medio, de 7,93 euros, supone un potencial alcista del 3,3% frente a los niveles actuales.

Las acciones de BBVA se encuentran actualmente en máximos anuales en 15,52 euros* tras haber acumulado una subida desde el 5 de agosto del año pasado de un 83,3%. No obstante, aunque los analistas siguen manteniendo mayoritariamente una recomendación de ‘comprar’, el precio objetivo de consenso actual (15,16 euros) está por debajo de su cotización (-2,3%).

BBVA ganó un récord de 5.447 millones de euros en el primer semestre del año, un 9% más interanual (+31% en euros constantes), gracias al dinamismo de la actividad en España y México. El banco mejoró sus previsiones para el año 2025 en diversos indicadores clave: así, prevé ahora que el ROTE se sitúe en el entorno del 20% y el ratio de eficiencia, por debajo del 40%. Pero quizás el anuncio estrella de su presentación fue que espera distribuir en los próximos tres años una cifra de 36.000 millones de euros entre sus accionistas.

BBVA sigue adelante de momento con la OPA que lanzó hace ya más de un año sobre Banco Sabadell, a pesar de que los requisitos del Gobierno y el propio comportamiento del Sabadell en Bolsa han complicado la operación.

Banco Sabadell

Banco Sabadell cerró el primer semestre del año con un beneficio neto de 975 millones de euros, un 23,3% más que en el mismo periodo del año pasado y también un récord. La entidad catalana prevé alcanzar una rentabilidad del 16% y repartir 6.300 millones en dividendos hasta 2027 si sigue en solitario.

A ellos se sumarán otros 2.500 millones de un ‘macrodividendo’ extraordinario vinculado a la venta de TSB, que han aprobado los accionistas esta misma semana en junta.

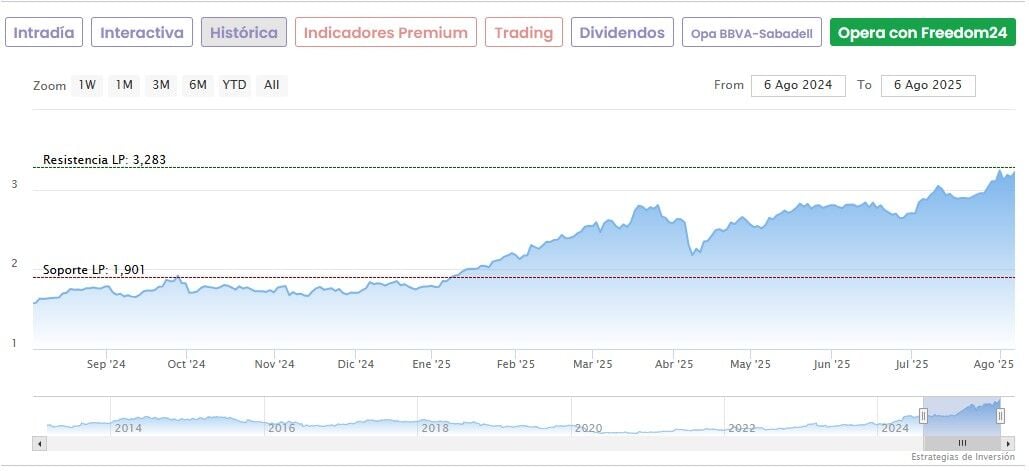

Las acciones del Banco Sabadell han subido un 94,9% desde que el 5 de agosto del año pasado se cotizasen a 1,67 euros, teniendo de nuevo a tiro los máximos del 31 de julio de 3,283 euros. No obstante, los analistas le dan un potencial negativo de un -3,20% desde los niveles actuales, con un precio objetivo medio de 3,15 euros. Eso sí, la recomendación de consenso sigue siendo de ‘comprar’.

Caixabank

Una recomendación de ‘mantener’ recibe Caixabank por parte del consenso de analistas, con el precio objetivo situado en 7,85 euros, un -8% por debajo de sus niveles actuales. La entidad catalana se encuentra en máximos históricos en 8,52 euros* tras haber subido un 88% desde que en agosto del año pasado tocase un mínimo de 4,53 euros.

Caixabank registró un beneficio neto de 2.951 millones de euros en el primer semestre de 2025, lo que supone un incremento del 10,3% respecto al mismo periodo del año anterior (2.675 millones). La entidad siguió mejorando la rentabilidad, con el ROE (12 meses) en el 15,7% frente al 14,4% en junio de 2024. Por su parte, la ratio de eficiencia (12 meses) cerró el periodo en el 38,6%.

Bankinter

También en máximos históricos se encuentra Bankinter, en 12,75 euros* tras haber acumulado una revalorización del 85,8% desde los 6,86 euros del 5 de agosto del año pasado. Los analistas son prudentes tras estas fuertes subidas, con una recomendación mayoritaria de ‘mantener’ y un precio objetivo de 12,06 euros un -5,6% por debajo de su actual cotización.

Bankinter alcanzó un beneficio neto de 541,7 millones de euros hasta junio, un 14,4% más que en el mismo período del año anterior. La rentabilidad se colocó en niveles históricamente elevados, con un ROE en el 18,4%, frente al 17,7% de hace un año, y con un ROTE del 19,5%. En cuanto a la eficiencia, la ratio fue del 35,9%.

Unicaja

La mayor subida desde mínimos es la protagonizada por Unicaja, que se ha disparado nada menos que un 120,4% desde que en octubre del año pasado tocó un suelo de 1,049 euros. Y eso que su nivel actual se encuentra un 1,28% por debajo de los 2,334 euros que llegó a conquistar el pasado 31 de julio en respuesta a sus resultados de dos días antes.

Unicaja elevó un 15% su beneficio en el primer semestre, hasta una cifra de 338 millones de euros, mejorando el guidance para el año en varias partidas, incluyendo unos ingresos netos por intereses de 1.450 millones, frente a los 1.400 millones esperados inicialmente. Asimismo, también espera un avance en las comisiones. Hasta ahora esperaba una evolución plana, mientras que ahora espera una subida de un dígito bajo. La entidad andaluza anunció también un dividendo en septiembre de 6,6 céntimos de euros por acción, un 10% más que lo pagado el año pasado.

Los analistas fundamentales que cubren a Unicaja le dan una recomendación mayoritaria de ‘mantener’, según los datos de Reuters. El precio objetivo medio, de 2,04 euros, está un -11,84% por debajo de su cotización actual.

*Datos a media sesión del 7 de agosto