Añadir Estrategias de Inversión en Google

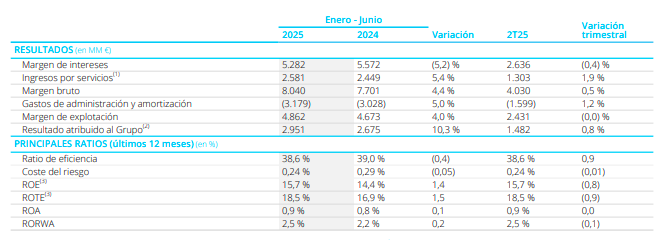

Caixabank ha registrado un beneficio neto de 2.951 millones de euros en el primer semestre de 2025, lo que supone un incremento del 10,3% respecto al mismo periodo del año anterior (2.675 millones).

La evolución del resultado se ve impactada por la contabilización del Impuesto sobre el margen de intereses y comisiones. En 2024 se registró la totalidad del gravamen a la banca, que ascendió a 493 millones, en el primer trimestre del año. Sin embargo, en 2025 el Impuesto sobre el margen de intereses y comisiones se contabiliza de manera lineal por trimestre (296 millones entre enero y junio). Así, si se hubiera registrado el gravamen a la banca de manera lineal a lo largo de 2024 (123 millones por trimestre) el crecimiento del beneficio sería del 1%.

El margen de intereses se sitúa 5.282 millones de euros entre enero y junio, un 5,2% menos que en el mismo periodo del ejercicio pasado. Mientras, los ingresos por servicios (gestión patrimonial, seguros de protección y comisiones bancarias) se elevan un 5,4%, hasta 2.581 millones de euros. En concreto, los ingresos por gestión patrimonial crecen un 14,3% (hasta 973 millones) por el mayor volumen gestionado, las comisiones bancarias se incrementan un 1,5% (hasta 1.034 millones) apoyadas en la actividad mayorista, y los ingresos por seguros de protección se moderan ligeramente (-0,7%, con 575 millones).

Los ingresos por dividendos se reducen un 40,6% en tasa interanual, hasta 58 millones de euros, al recogerse el año pasado el dividendo de Telefónica (cuya participación fue vendida en su totalidad en el segundo trimestre de 2024). Por otro lado, los resultados atribuidos de entidades valoradas por método de la participación son de 147 millones de euros (+21,4%).

En cuanto al margen bruto (ingresos totales), alcanza 8.040 millones de euros, con un crecimiento del 4,4% en tasa interanual, y los gastos de administración y amortización suben un 5%, hasta 3.179 millones de euros. Con ello, el margen de explotación se sitúa en 4.862 millones de euros a cierre de junio, un 4% más en tasa interanual.

CaixaBank sigue mejorando la rentabilidad, con el ROE (12 meses) en el 15,7% (15% si se asume el devengo lineal en 2024 del gravamen a la banca) frente al 14,4% en junio de 2024. Por su parte, la ratio de eficiencia (12 meses) cierra el periodo en el 38,6%.

El consejero delegado de CaixaBank, Gonzalo Gortázar, ha afirmado que “en la primera mitad del año hemos incrementado notablemente nuestro volumen de negocio con familias y empresas; al tiempo que mantenemos nuestra fortaleza de capital y reducimos los saldos dudosos. Junto al crecimiento de la actividad, estamos impulsando con fuerza otro gran pilar de nuestro plan estratégico: la transformación del Grupo, que incluye la adopción de las nuevas tecnologías disponibles y el desarrollo de iniciativas pioneras como son los portales Facilitea, para la comercialización de casas y coches o el lanzamiento del plan Generación +, centrado en nuestro colectivo senior”.

Evolución del negocio y dinámica comercial

Los recursos de clientes acumulan 717.652 millones a cierre del primer semestre, con un incremento del 7,5% respecto a un año antes, y la cartera de crédito sano sube un 4,8%, hasta 368.569 millones. De esta manera, el volumen de negocio sigue al alza (+6,6% en tasa interanual) y alcanza 1,09 billones de euros.

Por el lado de los recursos, los activos bajo gestión se sitúan en 188.554 millones de euros, un 9,3% más que en junio de 2024. El patrimonio gestionado en fondos de inversión, carteras y sicav’s asciende a 139.118 millones (+11,8%) y los planes de pensiones logran 49.436 millones de euros (+2,7%). Mientras, los recursos en balance suben un 6,7%, hasta 520.616 millones, con una positiva evolución del ahorro a la vista (370.456 millones, un 8,5% más) y de los pasivos por contratos de seguros (82.067 millones, un 4,9% más).

Las suscripciones netas en fondos de inversión y seguros de ahorro consolidan el buen comportamiento y crecen en 11.962 millones de euros en los últimos doce meses.

En cuanto al crédito, la financiación a empresas se mantiene como uno de los principales vectores del crecimiento de la cartera. El crédito para la adquisición de vivienda mantiene el crecimiento, reflejando el dinamismo de la actividad hipotecaria, y el crédito al consumo continúa con la senda al alza.

Entre enero y junio la nueva producción de crédito alcanza 43.435 millones de euros, un 26,8% más que a cierre del primer semestre de 2024. En concreto, en empresas se sitúa en 26.970 millones de euros, un 25,5% más que en el mismo periodo del ejercicio anterior. De la cuantía total de nueva producción a empresas, alrededor del 55% corresponde a pymes.

En hipotecas, la nueva producción sube un 46,2%, con 9.722 millones, y CaixaBank mantiene su apuesta por los préstamos hipotecarios a tipo fijo como elemento que da seguridad al cliente de cuánto va a pagar cada mes durante toda la vida del préstamo. En lo que va de año, el 93% de las hipotecas se constituyeron a tipo fijo.

Por último, la nueva producción en consumo asciende a 6.743 millones a cierre del semestre, un 10,4% superior al mismo periodo del año pasado.

Caída de la morosidad

El saldo de dudosos acumula una caída de 649 millones de euros en el semestre, tras una gestión activa de la mora que incluye venta de carteras, y la ratio de morosidad baja hasta el 2,3% (tres décimas menos que en diciembre de 2024). Los fondos para insolvencias (6.744 millones de euros) sitúan la ratio de cobertura en el 70%, que mejora respecto al pasado diciembre (69%). Además, el coste del riesgo (últimos 12 meses) continúa bajando hasta situarse en el 0,24%.

Por otra parte, los activos líquidos totales ascienden a 177.385 millones de euros y el Liquidity Coverage Ratio del Grupo (LCR) es del 217%, mostrando una holgada posición de liquidez y muy por encima del mínimo requerido del 100%.

En cuanto al capital, la ratio Common Equity Tier 1 (CET1) de gestión cierra el semestre en el 12,5%, que recoge el impacto extraordinario de +20 puntos básicos (pbs) por la entrada en vigor en enero de 2025 de la normativa CRR3 (Basilea IV). La evolución de la ratio CET1 en el primer semestre, excluyendo el impacto extraordinario de Basilea IV, es de +7 pbs, donde destaca la generación de capital (+135 pbs) parcialmente compensada por la evolución orgánica de los activos ponderados por riesgo (-50 pbs) y por la previsión del dividendo con cargo al ejercicio y el pago del cupón AT1 (-79 pbs).

A 30 de junio, la ratio CET1 regulatoria se sitúa en el 12,25%, una vez descontado el exceso de capital por encima del límite superior del objetivo para 2025 (523 millones de euros).