Añadir Estrategias de Inversión en Google

Las economías occidentales se habían acostumbrado en la última década a funcionar con tipos no ya solo bajos, sino incluso negativos. Sin embargo, el repunte inflacionista a raíz de la salida del Covid-19 y de la invasión rusa de Ucrania llevó a bancos centrales como la Reserva Federal, el Banco Central Europeo (BCE) o el Banco de Inglaterra a una vertiginosa subida de los tipos de interés en apenas un año y medio.

La banca, muchas veces comparada con un sistema circulatorio que provee de oxígeno (crédito) a las economías, no fue ajena a este endurecimiento monetario. Los grandes beneficiados fueron los bancos europeos, que aprovecharon estos tipos más altos para anotarse unos beneficios récord, al menos en términos absolutos (sin contar la inflación). Solo en España, los seis bancos cotizados –Banco Santander, BBVA, Caixabank, Banco Sabadell, Bankinter y Unicaja- se anotaron unas ganancias en conjunto de 26.355 millones de euros en 2023, un 28% más que en el ejercicio anterior.

“Los crecientes tipos de interés han desempeñado un papel importante” en el fuerte crecimiento de los beneficios en Europa, señala Jan Schildbach, analista de Deutsche Bank Research, “pero también han ayudado la resiliencia de la calidad de los activos y un impacto de la inflación menor al temido en los gastos operativos”. “Una recuperación de las ratios de capital –a pesar de lo que probablemente han sido los mayores retornos de capital para los accionistas desde la crisis financiera– redondeó un año sumamente exitoso”.

En el lado negativo, el experto de la firma alemana apunta a que “los volúmenes de negocio fueron bastante débiles, tanto en los préstamos como en los mercados de capitales”. “Sin embargo, esta es la otra cara del salto en los tipos y viene tras un impulso significativo durante los años anteriores”.

¿Seguirá el ritmo en 2024?

La gran duda, claro, es si un año tan exitoso podrá repetirse o incluso mejorarse en el ejercicio en curso. “El beneficio neto no sólo depende de lo que haga el margen de intereses, hay variables importantes y líneas en la cuenta de resultados que también tienen un papel importante”, recuerda Nuria Álvarez, analista de Renta 4, que reconoce que “es cierto que en 2023 el crecimiento visto en beneficio neto vino por margen de intereses y eso es algo que en 2024 no se va a replicar”.

“Los efectos de base harán que sea mucho más difícil para los bancos superar esas cifras en 2024”, advierte, en la misma línea Schildbach, al mismo tiempo que “es probable que los vientos en contra adquieran fuerza y el viento de cola de las recientes subidas de tipos pueda disminuir”. El analista de Deutsche Bank señala que “las pérdidas por préstamos aún podrían aumentar, dado que la economía de la UEM debería seguir estancada este año y los elevados costes de financiación siguen introduciéndose en los cálculos de los prestatarios. Por las mismas razones, los préstamos probablemente seguirán siendo anémicos”.

Álvarez considera que “sí existe margen para que mejoren las ganancias”, a través de “una combinación de varias variables”. Si se pone el foco en los bancos españoles, el crecimiento de los beneficios vendrá de la mano de “un margen de intereses con menor sensibilidad a movimientos en tipos, menor aumento del coste de explotación, y una menor carga de FUR y FGD compensando la mayor cuantía del impuesto a la banca y unas provisiones estables”.

Por elaborar un poco más, los factores que influirán este año en las cuentas de resultados de los bancos españoles, serían “en margen de intereses, recuperación del crédito en positivo, menor sensibilidad a movimientos de tipos en positivo, provisiones estables (impacto neutral) y menor crecimiento de costes (positivo)”, señala la analista de Renta 4, que espera además un comportamiento mejor de los bancos más internacionales, frente a los domésticos, “dado que los mercados emergentes se espera crezcan con fuerza en 2024”.

“Creemos que hay margen para que los bancos cierren el año con un buen comportamiento [en Bolsa], quizá no con subidas tan abultadas como en años anteriores pero sí con subidas”, apunta Álvarez.

Un factor muy a tener en cuenta también es que los bancos centrales podrían empezar a recortar los tipos de interés a partir de la primavera o verano. “El momento y el alcance de esto son inciertos, lo que es aún más cierto por el impacto combinado en el margen de interés de los bancos, la demanda de crédito de los clientes y la calidad de los activos”, cree Schildbach. “En general, el entorno de ingresos y la rentabilidad del sector pueden seguir siendo sólidos, aunque futuras mejoras serán más difíciles”.

Los bancos de EEUU

Si la cara fueron unos bancos europeos con récord de beneficios, la cruz fue una banca estadounidense que se vio envuelta en una crisis financiera, con el posterior aumento de la volatilidad del mercado. La gran hemorragia para los bancos de EEUU comenzó en marzo del año pasado, con una fuerte liquidación de las acciones bancarias tras el colapso del Silicon Valley Bank, afectado por una tormenta perfecta formada por las rápidas subidas de los tipos de interés, la sobreexposición a bonos del Tesoro estadounidense a largo plazo y a una concentración excesiva de los depósitos de los clientes en el sector tecnológico, también muy expuesto a esta mencionada subida de tipos.

La actuación de la Reserva Federal, la FDIC y los grandes bancos logró dar algo de estabilidad al sector, pero sigue habiendo cierta preocupación. Además, esta crisis bancaria de marzo no fue el único lastre para el sector financiero estadounidense, sino que también se vio a nivel global una mayor desaceleración en las fusiones y adquisiciones, las SPAC y las IPO, en buena medida asociada también a los tipos más elevados. Los grandes gigantes bancarios de Wall Street son los que más partido sacan a la actividad propia de la banca de inversión, por lo que esta menor actividad también se dejó notar.

“El nivel y la volatilidad de las tasas de interés han desacelerado temporalmente el ritmo de las fusiones y adquisiciones corporativas, lo que significa menores comisiones para las empresas involucradas en la emisión de deuda y otras facetas de la concertación de acuerdos”, explica Matt Reed, gestor de cartera de Fidelity. Sin embargo, “si los tipos se estabilizan, o cuando lo hagan, entonces el volumen de transacciones podría recuperarse nuevamente”. “Un repunte así en el volumen de transacciones podría ser constructivo para las empresas que prestan servicios a los mercados de capital, como los bancos de inversión”.

Fidelity considera que para este 2024, “cuestiones macroeconómicas como el crecimiento, la inflación y la política de la Reserva Federal pueden seguir siendo fuerzas impulsoras clave” en el sector financiero estadounidense. Sin embargo, “también podría haber motivos para el optimismo, dado que muchos bancos gozan en realidad de una sólida base financiera”.

Retos comunes de la banca en 2024

Si se mira en conjunto, los bancos de ambos lados del Atlántico se enfrentan a una serie de retos comunes este año, según apunta además un reciente informe de Deloitte firmado por los economistas Mike Wade, Neil Tomlinson y Val Srinivas. En primer lugar, la industria bancaria global puede “verse en apuros” para reducir los altos costes de los depósitos incluso cuando los tipos de interés bajen. “Las expectativas de los clientes de tasas más altas, junto con una mayor competencia en el mercado, obligarán a muchos bancos a ofrecer tipos de depósito más altos para retener a los clientes y apuntalar la liquidez”, apuntan.

Sin embargo, la situación variará según la región. Los bancos europeos podrían reducir los costes de los depósitos más rápidamente, ya que no se han enfrentado a tanta competencia de los fondos del mercado monetario, a diferencia de EEUU. Durante la agitación bancaria de marzo de 2023, por ejemplo, las entradas de capital a los fondos del mercado monetario de Europa ascendieron a 19.300 millones de dólares, cifra que se compara con los 367.000 millones de dólares de los fondos del mercado monetario de EEUU.

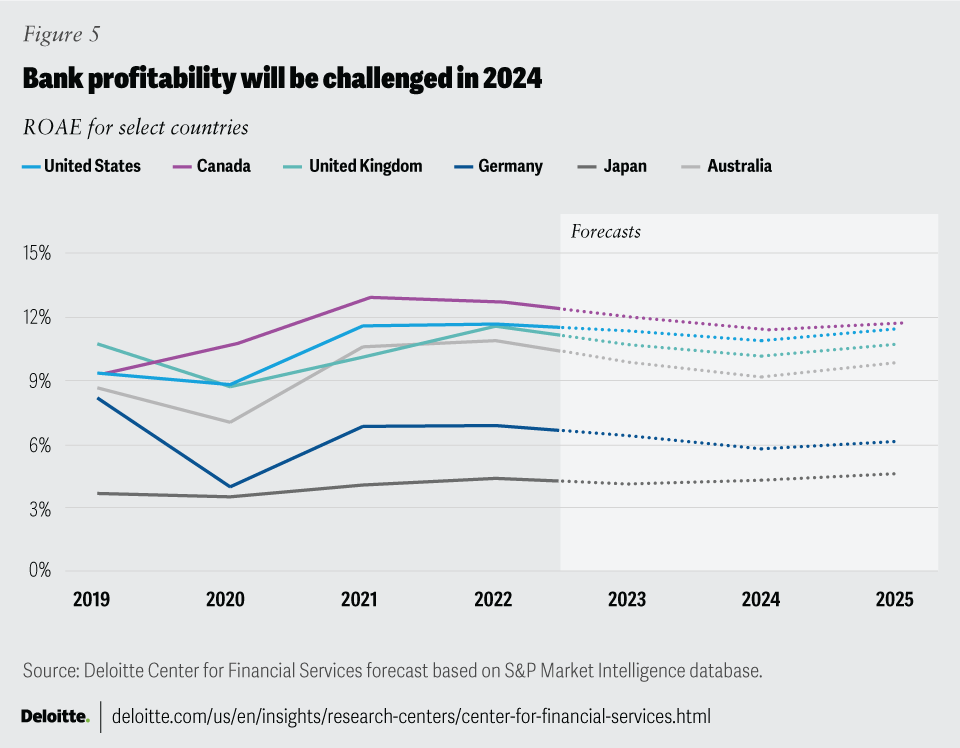

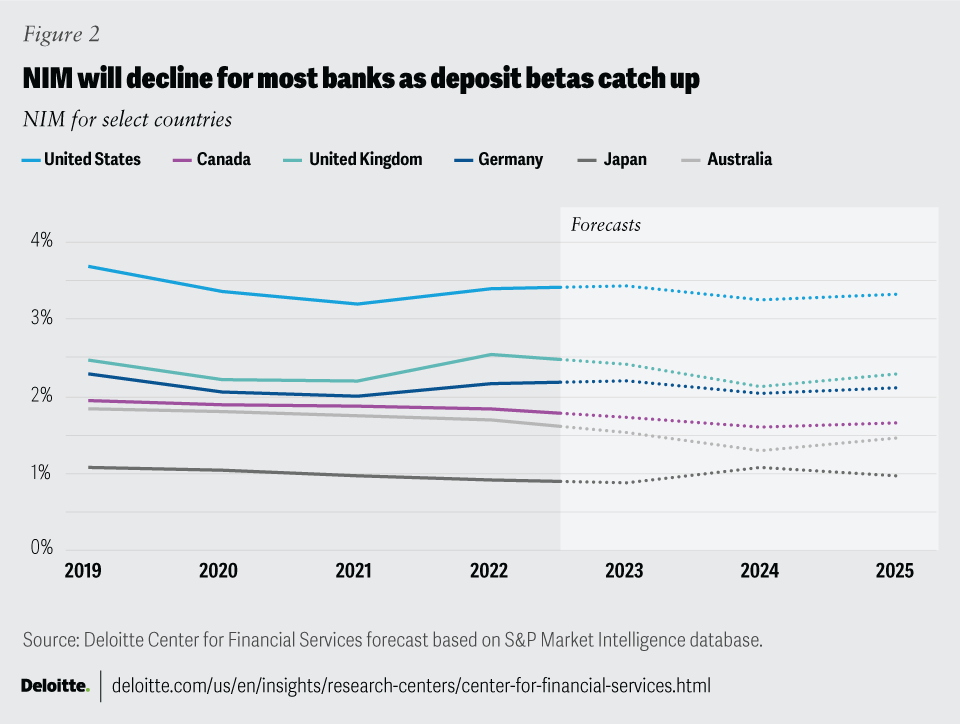

En términos de crecimiento de los préstamos, “esperamos que la demanda sea modesta dadas las condiciones macroeconómicas y los altos costos de endeudamiento”, creen también los economistas de Deloitte. “La combinación de costes de depósito más altos, tipos de los bancos centrales más bajos y un potencial crediticio algo limitado puede afectar negativamente la capacidad de los bancos para generar un margen de interés neto (NIM) sólido en 2024”. De hecho, “es posible que los NIM de los bancos ya hayan alcanzado su punto máximo”, por lo que los bancos estadounidenses y europeos deberían experimentar una disminución en 2024” de esta partida.

En ese sentido, los bancos “deberían priorizar los ingresos no financieros en 2024 para compensar el déficit de ingresos netos por intereses”, con un esfuerzo por el lado de las comisiones que, sin embargo, “podrían atraer el escrutinio regulatorio”, advierte Deloitte. De este modo, “con la creciente presión sobre la generación de ingresos, la disciplina de costes se convertirá en una prioridad aún mayor y posiblemente en un diferenciador competitivo para los bancos”.

La rentabilidad bancaria en muchas regiones se pondrá a prueba en 2024 debido a los mayores costes de financiación y al lento crecimiento de los ingresos. Sin embargo, los bancos con flujos de ingresos más diversificados y una fuerte disciplina de costes deberían poder aumentar su rentabilidad, y posiblemente su valoración de mercado, más que la mayoría”, concluye Deloitte.

TE INTERESA PARA INVERTIR

Descubre los valores con tendencia alcista y con mejores fundamentales para invertir

Nuestro equipo de análisis sigue los mercados en tiempo real y realiza carteras de inversión (tendenciales y de fondos de inversión) , análisis , informes independientes y herramientas para que los inversores inviertan con información y análisis profesional.

En estrategias de Inversión llevamos más de 19 años haciendo que los inversores logren rentabilizar sus inversiones de forma recurrente.