Añadir Estrategias de Inversión en Google

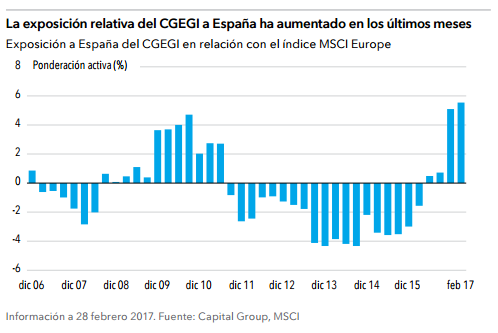

El Capital Group European Growth and Income Fund (LUX) (CGEGI) se lanzó en el año 2002, y en 2005 las empresas españolas representaban el 9% del fondo, con posiciones en distintos sectores, como el de las eléctricas y el gas, el sector financiero y el de servicios de telecomunicaciones. Hoy por hoy, los gestores del CGEGI consideran que España es un país cada vez más atractivo en el que invertir. La exposición actual del fondo a las empresas españolas es la más elevada desde su lanzamiento (10,8%), y casi llega a duplicar la del índice MSCI Europe. El análisis sobre el terreno ha ayudado a los gestores a identificar oportunidades potenciales de inversión, tanto a nivel macroeconómico como en lo que se refiere a las distintas empresas, que pueden no coincidir con el consenso de mercado.

Economía española: ¿el fin de un ciclo?

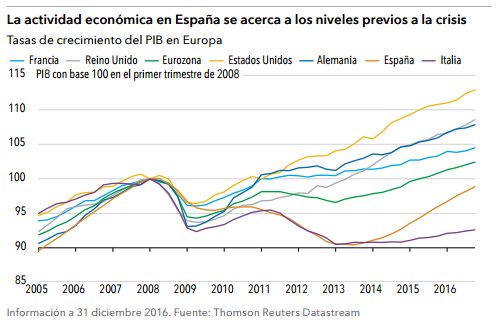

Los analistas y gestores viajan a los distintos países de forma regular, y se reúnen con responsables de los bancos centrales y del ámbito político y empresarial. Nuestros analistas han visitado España recientemente y a su vuelta se han mostrado optimistas sobre las perspectivas de futuro del país. Han presenciado indicios de recuperación económica, como la caída del desempleo, la recuperación de los precios de la vivienda y el aumento de la competencia después de años de deflación. El consumo también muestra una tendencia al alza, tal y como demuestra la recuperación de las ventas de automóviles, mientras que el turismo continúa favoreciendo la economía. En la gestora pensamos que este cúmulo de circunstancias favorables se van a mantener a lo largo de 2017, junto con el aumento de estabilidad política que ha ofrecido la formación del nuevo gobierno. Todo ello podría favorecer un crecimiento del producto interior bruto (PIB) de entre el 2 y el 2,5%, cifra elevada si la comparamos con las débiles tasas de crecimiento que se esperan en el resto de Europa.

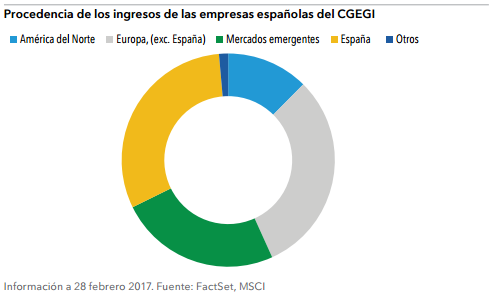

En este entorno, los gestores han decidido invertir en una serie de empresas españolas que les ofrecen un gran nivel de convicción, manteniendo una exposición sobreponderada en relación con el índice MSCI Europe. En opinión de nuestros analistas, se trata de empresas bien gestionadas y bien diversificadas geográficamente.

Aplicamos en España décadas de análisis fundamental sobre el terreno

Las mayores incorporaciones que han realizado los gestores a la exposición española durante los últimos doce meses corresponden al sector industrial, aunque la asignación general del fondo al país está diversificada entre los sectores financiero, sanitario, energético y de eléctricas y gas. Nuestros analistas del sector industrial han establecido una lista de criterios a la hora de recomendar empresas de infraestructuras. Al igual que ocurre con las empresas del sector de las eléctricas y el gas, este tipo de empresas tienden a verse afectadas cuando se produce una venta generalizada en aquellos sectores que, según el mercado, presentan unas características similares a la renta fija. Abertis Infraestructuras, empresa dedicada a la gestión de autopistas de peaje en Europa, cumple los criterios mencionados; se trata de la posición española de mayor tamaño del fondo y la cuarta de mayor tamaño en general.

El de las eléctricas y el gas es otro de los sectores que resultan cada vez más atractivos. Las empresas del sector se encuentran bien posicionadas para beneficiarse del resultado de las elecciones generales celebradas en España en junio del año pasado, que favorecieron la formación de una coalición favorable al mercado. En los últimos años, las empresas españolas del sector han sentido los efectos de las reformas que el gobierno puso en marcha en 2012 con el objetivo de reducir el déficit de financiación del sector energético, y algunas de ellas presentan actualmente unos balances sólidos, una exposición geográfica diversificada, un buen potencial de crecimiento y una atractiva rentabilidad por dividendo.

Los gestores también están muy atentos a la evolución del sector financiero español, que comienza a mostrar indicios de recuperación, especialmente en lo que respecta a las entidades bancarias. Los préstamos corporativos continúan suponiendo un reto, ya que los bancos españoles se ven obligados a competir con los mercados de capital que se han beneficiado de la política de tipos de interés negativos puesta en marcha por el Banco Central Europeo, aunque las próximas subidas de tipos de interés podrían revertir esta tendencia. Además, los márgenes de los bancos parecen haber tocado fondo, ya que la actividad de crédito ha evolucionado desde la concesión de hipotecas a la concesión de créditos al consumo y a la pequeña y mediana empresa. Muchos bancos han logrado disminuir sus costes y han introducido una mayor disciplina de gasto, lo que podría contribuir a reducir sus ratios de eficiencia conforme vayan aumentando los márgenes.

Por otro lado, las provisiones están disminuyendo como consecuencia de la reducción de la morosidad, lo que podría generar un aumento de los beneficios de los bancos españoles. Además, los activos ponderados en función del riesgo se han mantenido estables con un crecimiento mínimo de la actividad crediticia, por lo que los bancos españoles están generando un considerable excedente de capital. Todo ello favorecería a los dividendos, aun cuando estos bancos deban aumentar su capital Nivel 1 para cumplir futuros requisitos normativos. Nuestros analistas consideran que el equipo de gestión de Banco Santander presenta una clara orientación estratégica, y los gestores del CGEGI han incluido a la entidad entre las veinte principales posiciones del fondo.

Las empresas españolas pueden aportar valor a los inversores globales y europeos

Los gestores y analistas de Capital Group buscan empresas con sólidos equipos de gestión, balances saneados y atractivos modelos de negocio, que estén bien posicionadas para obtener buenos resultados a largo plazo, independientemente de dónde se encuentren. Nuestro análisis bottom-up nos permite identificar cuáles son las empresas españolas de calidad que pueden beneficiarse de la mejora que está experimentando la economía del país. Muchas economías han tenido dificultades para recuperarse en los años posteriores a la crisis financiera global, pero la mejora de la competitividad que se ha producido en España constituye un ejemplo para el resto.Las mejores empresas españolas han logrado evolucionar con el fin de impulsar un crecimiento basado en la exportación. Las oportunidades de inversión que ofrece el país nos parecen sumamente interesantes.Con nuestros fondos, ofrecemos a nuestros clientes la oportunidad de participar en su potencial de rentabilidad a largo plazo.