Añadir Estrategias de Inversión en Google

En concreto, esta organización en el que se integran bancos, gestoras, universidades o sindicatos apunta que la oferta de este tipo de fondos se eleva hasta los 110, 14 de ellos de gestoras españolas y 96 pertenecientes a entidades extranjeras. La categoría con una mayor oferta es la renta variable con hasta 69 productos, 26 de renta fija, 13 multiactivos y dos monetarios. Dentro de la categoría de fondos de renta variable, priman los temáticos como puedan ser aquellos vehículos que invierten en agua, renovables… y los de acciones europeas.

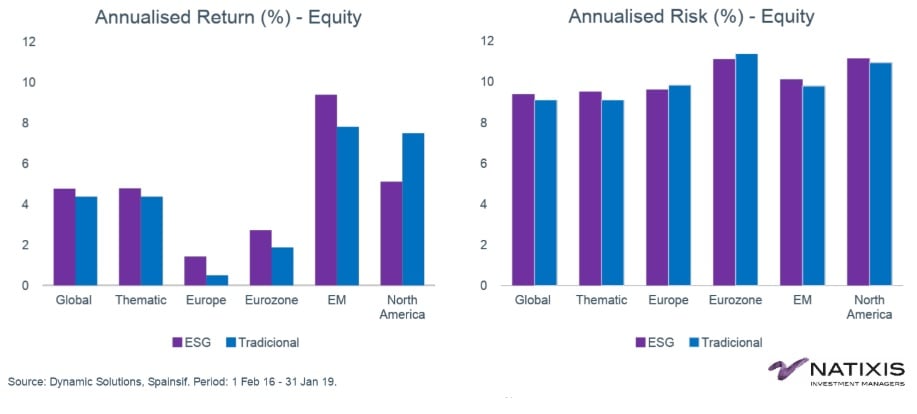

El estudio de Natixis IM llamado ‘Universo de fondos ESG en España’, realizado por el consultor Juan José González, apunta que en el período entre el 1 de febrero y el 31 enero de 2019 la rentabilidad anualizada de los fondos de renta variable que cumplen los criterios ESG fue superior a los vehículos que no cumplen con estas premisas en todos los segmentos, salvo los que tienen exposición a Wall Street.

Así los fondos ESG que invierten en los mercados emergentes consiguieron retornos anualizados del 9% frente al 8% de los productos tradicionales. En el caso de los vehículos de inversión centrados en la Eurozona la rentabilidad llegaba al 3% frente al 2% con el que se tuvieron que conformar los tradicionales. Lo mismo ocurre en la categoría de fondos globales, temáticos o con exposición a empresas europeas.

“No tenemos estudiado porque en el caso de la categoría de EEUU no ocurre lo mismo, aunque las tecnológicas han tenido un impacto muy importante en los índices de Wall Street y en los fondos tradicionales que invierten en estas empresas en los últimos años”, explica González.

En el caso de la volatilidad, los fondos ESG de la eurozona y de Europa controlaron mayor los vaivenes del mercado, mientras que el resto de segmentos se sitúan antes los productos tradicionales. La volatilidad en este período para renta variable se movió, en cualquier caso, en el en torno del 10%.

En renta fija el retorno también es más elevado para aquellos gestores que apuestan por los criterios medioambientales, sociales y de gobierno corporativo. La diferencia más significativa en este segmento se encuentra en la categoría de mercados emergentes, ya que los productos de ESG entre febrero de 2016 y enero de 2019 lograron una rentabilidad del 5%, mientras que los gestores que no seleccionan deuda ESG se tuvieron que conformar con el 3%. En el caso de la volatilidad, los activos que cumplen criterios ESG aportan una mayor volatilidad, que viene condicionada por las mayores duraciones de los activos seleccionados en cartera.

“En el mercado español, vemos que no hay fondos ESG con divisa cubierta en renta variable, algo importante a la hora de gestionar. También vemos que hay productos de renta variable estadounidense y de renta fija soberana, y es inexistente en el caso de productos de retorno absoluto”, explica Sophie del Campo, directora general para Iberia y Latinoamérica de Natixis IM.

El informe de la gestora francesa también apunta que el 73% de las carteras agresivas españolas se podrían replicar con productos de ESG y un 52% en el caso de las carteras conservadoras, según los datos recopilados por Natixis. “Lo que vemos en todo caso que el ESG no resta rentabilidad a las carteras frente a la creencia que tienen muchos clientes y banqueros”, destaca Del Campo.

Natixis, como muchas otras gestoras de fondos, ven en el ESG una oportunidad de inversión a través de las compañías que mejor preparadas están para cumplir los Objetivos de Desarrollo Sostenible de la ONU y el mundo que viene marcado por un cambio demográfico, el aumento de la clase media en los países emergentes y la digitalización de la economía.

Además, según encuestas internas, estiman que el 86% de los españoles creen que es importante invertir en empresas gestionadas éticamente y el 79% creen que es importante ejercer un impacto social positivo mediante sus inversiones.

Para la gestora francesa la mejor forma de seleccionar las compañías que mejor cumplen estos criterios es a través de la selección de activos relacionados con fondos de uno o varios temas de sostenibilidad y la inversión de impacto, es decir, inversiones con objetivo, dirigidas a resolver problemas sociales o medioambientales. Frente a la selección excluyente de empresas o sectores contaminantes, o la selección en positivo en relación con sus competidores.