Añadir Estrategias de Inversión en Google

En un hecho relevante remitido a la Comisión Nacional del Mercado de Valores (CNMV),Bankinterha informado de que el banco “ha sido capaz de compensar de forma orgánica, con el negocio de clientes, los resultados de 2016, que incluían los extraordinarios contabilizados con motivo de la operación de compra de Barclays Portugal”.

Medido en términos homogéneos, es decir, sin tener en cuenta esos extraordinarios en la comparativa y atendiendo únicamente a los datos del negocio en España, el beneficio neto del grupo se incrementa un 20,2%, y un 19,1% más el beneficio antes de impuestos.

Bankinter concluye 2017 con un ROE, o rentabilidad sobre el capital invertido, del 12,6%. Por lo que se refiere a la solvencia, Bankinter cierra diciembre con una ratio de capital CET1 fully loaded del 11,46%, y del 11,83% en el CET 1 phase in, 6 puntos básicos más que en 2016 y por encima de las exigencias del BCE aplicables para Bankinter en 2018, que son del 7,125%, las menores de la banca española.

En cuanto a la estructura de financiación, el gap de liquidez de la entidad se ha visto reducido en 200 millones de euros en el año, situándose en 5.200 millones al cierre de 2017; paralelamente, la ratio de depósitos sobre créditos alcanza el 90,6%, 20 puntos básicos más que hace un año.

El índice de morosidad cae hasta el 3,45% frente al 4,01% de hace un año; una ratio que se reduce hasta el 3,06% de tener en cuenta solo las cifras de España. Esto supone menos de la mitad que la media sectorial, que se situó en noviembre en el 8,08%.

La cartera de activos inmobiliarios adjudicados se reduce, situándose al cierre de 2017 en un valor bruto total de 411,6 millones de euros, (111,9 millones menos que hace un año), de los que un 44% son viviendas. La cobertura sobre adjudicados es del 45,2%.

Los márgenes de la cuenta de resultados de Bankinter crecen respecto a 2016. Así, el margen de intereses cierra 2017 en los 1.062 millones de euros, lo que supone un 8,5% más que hace un año. Por su parte, el margen bruto alcanza los 1.851,3 millones de euros, un 7,8% más que en 2016, gracias en gran medida al epígrafe de comisiones, que se incrementan en su importe neto un 11,7% frente al año pasado.

Y en lo referente al margen de explotación, concluye el año en los 906,8 millones de euros, un 11,3% por encima del de hace un año.

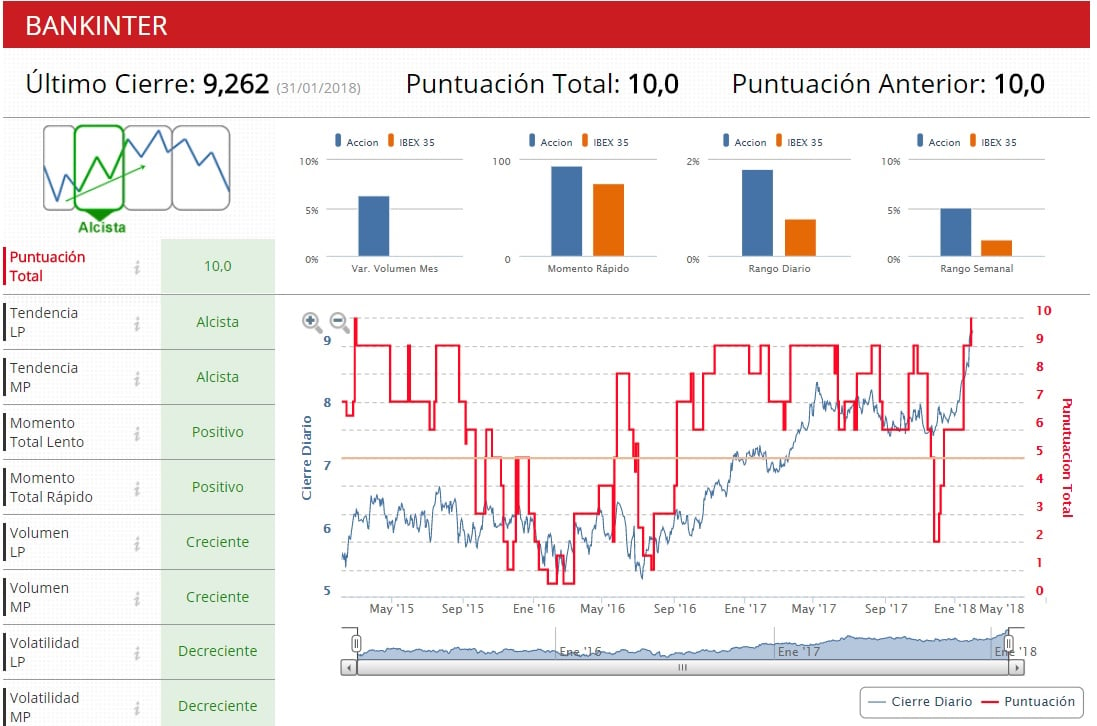

Los indicadores técnicos de Bankinter dan a la entidad una puntuación de 9 sobre 10 y consideran que se encuentra en fase alcista, con dicha tendencia tanto a medio como a largo palzo y una volatilidad decreciente en ambos periodos.