La revista Historia y Vida publicaba en su número 446 de hace unos años una curiosa anécdota bastante conocida sobre el genial compositor Mozart.

Resulta que en una ocasión en que tendría unos 17 años, entre el numeroso público que se había acercado a saludarle, se dirigió a él un chico de su misma edad que parecía especialmente interesado en hablar con él. Tras conseguir abrirse paso, le preguntó con gran interés al maestro que le dijera qué es lo que tenía que hacer para componer una gran pieza musical.

Mozart, para salir del paso ante una pregunta tan poco razonable como ésa, especuló un poco con la juventud de su interlocutor y le dijo que dejara pasar bastantes años y, mientras, que estudiara y practicara.

El joven se sintió ofendido con la respuesta y le espetó al maestro:

- "¡No me digas eso porque tú a los 10 años ya habías compuesto una sinfonía!"

A lo que Mozart ya harto le contestó:

- "Por supuesto, ¡pero no tuve que preguntar a nadie cómo hacerla!"

En fin, no fue una acción muy lógica preguntarle a Mozart cómo componer una sinfonía, como tampoco lo es, preguntar sobre cuándo saldremos del lateral en Europa…

Hoy nos ha tocado subir gracias a una serie de buenos resultados empresariales, y al mejor dato de confianza del consumidor en EEUU desde el año 2007. En un país donde el consumo lo es todo, es algo importante.

Pero cerca del cierre nos hemos alejado mucho de máximos tras conocerse las sanciones de la desUE sobre Rusia por sus tropelías en Ucrania, que afectan a varios sectores, y que pueden tener repercusiones en las economías de la eurozona.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura moderadamente alcista en Europa. Estos son los factores clave en el día.

El primer motivo alcista es la muy habitual vuelta al alza vespertina de Wall Street. Llevamos muchos días donde sucede lo mismo. EEUU abre a la baja contagiado de los papelones que le meten a Europa cada dos por tres. En cuanto cierra Europa y los papelones desaparecen empieza la recuperación y siempre se cierra indefectiblemente lejos de mínimos.

Además hoy han dado resultados dos grandes del sector bancario, Deutsche Bank y UBA y a priori parece que las cifras de ambos son mejor de lo esperado, lo cual podría dar pie a un buen día para este sector que buena falta le hace tras los sustos que le ha dado últimamente Espírito Santo.

Por otro lado la noche ha sido tranquila en Asia y el Nikkei ha cerrado subiendo el 0,57%.

Hoy se inicia una reunión de dos días de la FED y el mercado espera pocos cambios, pero siempre se estará atentos a lo que pueda decir la FED que pocas veces dice cosas que puedan pinchar la burbuja de los mercados financieros.

Como limitadores de las ganancias tenemos dos temas.

Primero que es el último día que tiene Argentina para negociar con los fondos buitre, y evitar la situación de default. Ya no hay más plazo. Ambos contendientes lo han llevado todo, tras montones de descalificaciones mutuas hasta el último momento.

Por otro lado, el asunto de las posibles sanciones a Rusia, por parte de la desUE que parece cada vez más cerca, con posibilidad de congelar haberes de los bancos estatales rusos en Europa. Y todo ello, tras las fotos aportadas por EEUU donde se ve lanzamientos de misiles contra el ejército regular ucraniano, desde territorio ruso. La actitud de Putin en este conflicto sigue siendo totalmente impresentable. El mercado teme las consecuencias que puedan tener las sanciones para la eurozona.

Desde el punto de vista técnico tenemos que el futuro del Dax consiguió salvar in extremis el soporte 9.600. Sigue siendo la referencia por debajo, por arriba mientras no supere 9.800 ninguna subida es fiable. De momento los gráficos siguen mostrando tendencia alcista de fondo, pero a corto completamente en lateral, y sin mucha pinta de ir a escapar por arriba, si no aparecen nuevos catalizadores.

Además hoy han dado resultados dos grandes del sector bancario, Deutsche Bank y UBA y a priori parece que las cifras de ambos son mejor de lo esperado, lo cual podría dar pie a un buen día para este sector que buena falta le hace tras los sustos que le ha dado últimamente Espírito Santo.

Por otro lado la noche ha sido tranquila en Asia y el Nikkei ha cerrado subiendo el 0,57%.

Hoy se inicia una reunión de dos días de la FED y el mercado espera pocos cambios, pero siempre se estará atentos a lo que pueda decir la FED que pocas veces dice cosas que puedan pinchar la burbuja de los mercados financieros.

Como limitadores de las ganancias tenemos dos temas.

Primero que es el último día que tiene Argentina para negociar con los fondos buitre, y evitar la situación de default. Ya no hay más plazo. Ambos contendientes lo han llevado todo, tras montones de descalificaciones mutuas hasta el último momento.

Por otro lado, el asunto de las posibles sanciones a Rusia, por parte de la desUE que parece cada vez más cerca, con posibilidad de congelar haberes de los bancos estatales rusos en Europa. Y todo ello, tras las fotos aportadas por EEUU donde se ve lanzamientos de misiles contra el ejército regular ucraniano, desde territorio ruso. La actitud de Putin en este conflicto sigue siendo totalmente impresentable. El mercado teme las consecuencias que puedan tener las sanciones para la eurozona.

Desde el punto de vista técnico tenemos que el futuro del Dax consiguió salvar in extremis el soporte 9.600. Sigue siendo la referencia por debajo, por arriba mientras no supere 9.800 ninguna subida es fiable. De momento los gráficos siguen mostrando tendencia alcista de fondo, pero a corto completamente en lateral, y sin mucha pinta de ir a escapar por arriba, si no aparecen nuevos catalizadores.

De momento la sesión está siendo algo complicada en la zona europea precisamente por los dos factores potentes que tenemos en el día de hoy.

Por un lado hay titulares de resultados empresariales en Europa de renombre que están generando movimientos.

Tenemos los de la británica BP que no han gustado precisamente por ver que se ha mejorado, yendo a la contra del descenso de producción, por la inversión que tiene en la rusa Rosneft, pero claro, al mercado no le gusta porque el tercer trimestre puede mostrar daños por las sanciones internacionales al país. Esto hace que el súper sector de petroleras sea uno de los peores del día.

El que más ha tenido problemas es el de automoción de recambios porque hemos tenido resultados de Michelin, Renault y GKN. Los dos franceses no han sido demasiado buenos y ambos muestran problemas de demanda, lo que hacen que la marca del rombo esté descendiendo más del -4% y se lleve a la marca del león detrás con casi -2.5% en los peores momentos del día. Los alemanes también estaban descendiendo algo más del 1% porque siguen teniendo la vista puesta en China y esa investigación acerca de los abusos en el mercado de las piezas de repuesto de las marcas de lujo. Pero el dato de confianza del consumidor de EEUU ha disparado al alza a las alemanas y Michelin acaba subiendo +2%, lo que saca de negativos al súper sector.

En la parte positiva los que mejor lo están haciendo en estos momentos son las de inversión inmobiliaria con un ascenso casi del 1% seguido recursos básicos con -0,75%.

Los bancos se están comportando más o menos bien y de momento se quitan de encima la presión bajista que ejerce el banco alemán DT Bank tras resultados con un descenso de -0.3% y cierre en +0,21% y que ha llegado a ser peor a comienzos del día, principalmente porque avisa de que los costes de todos los problemas legales que tiene en el año 2014 es impredecible.

En el mercado secundario de deuda, seguimos con las buenas noticias debido a que España baja fuertemente la rentabilidad hasta el 2.46% e Italia nos sigue el ritmo hasta el 2.64% mientras Grecia se toma un respiro y sube ligeramente hasta el 5.74%. Alemania baja los tipos hasta el 1.12% y se acerca a la zona de mínimos de 2012.

Las bolsas europeas se encuentran moderadamente al alza, gracias a los numerosos resultados empresariales del día que han salido en su mayoría mejores de lo esperado.

Esto está permitiendo que se calmen un poco las cosas, y que el futuro del dax consiga mantenerse ligeramente por encima de la zona de soportes clave de los 9.600. Desde luego la subida no tiene envergadura suficiente, como para pensar en salidas del movimiento lateral dentro del cual seguimos estando.

Curiosamente, a pesar de las subidas en bolsa, también el bund sube, y hoy ha tocado mínimos históricos de rentabilidad.

Igualmente los bonos españoles e italianos están subiendo mucho y las rentabilidades están en mínimos históricos.

Hay mucha demanda de deuda europea en el mercado ante las perspectivas de que en septiembre el BCE va a empezar a lanzar los TLTROs, que si bien no afectan directamente a los bonos, es liquidez que cae al mercado.-

Además está contando mucho en esta subida el hecho de que esta semana hay nada menos que 60.000 millones de euros en vencimientos y pagos de cupón en la eurozona, y los operadores creen que se están reinvirtiendo, de ahí las mejores especialmente en deuda española e italiana.

También los bonos americanos están bastante fuertes. Pero curiosamente si recuerdan hace muy pocos días, alguien que suele estar bien informado siempre, como Goldman, dijo que bajaba sus previsiones sobre el S&P 500 de aquí a fin de año porque se temía una lluvia de ventas de bonos.

¿En qué se basa?

Es evidente que no favorece a los bonos americanos el fin de la QE, era dinero que iba directo a comprar bonos. Tampoco las perspectivas de subidas de tipos para mediados del año que viene. Pero hoy he visto una cosa que me ha parecido mucho más interesante y que sí mostraría que los bonos americanos tienen peligro. La teoría del sentimiento contrario, que suele ser muy poderosa.

Aparece todo explicado en inglés en este artículo de ese buen analista que es Mark Hulbert:

Why the 10-year Treasury could yield 4% by Thanksgiving

Insight: Bond bullishness at near-record levels is a warning sign

Vean este gráfico donde está la clave de todo:

.jpg)

La línea roja es una encuesta muy efectiva que maneja Mark en la que se muestra la exposición recomendada de carteras a bonos. La línea azul es la rentabilidad de la deuda a 10 años en EEUU.

Como ven cada vez que el indicador de sentimiento se acerca al 40% viene una subida de rentabilidades (bajada de los bonos) sin excepción a continuación. La vez anterior en que se superó con creces ese 40% la subida fue espectacular de alrededor de 1,90% de rentabilidad a casi 3%, y eso es una pérdida muy fuerte para el que comprara en el peor momento bonos.

Pues bien ahora de nuevo se está superando la zona de exageración. El autor defiende que por ley de sentimiento contrario, esto podría llevar a los bonos americanos a la zona del 4% antes de noviembre. Y evidentemente con la interconexión que hay entre todos los mercados, esto no dejaría indiferente a los bonos europeos, ni mucho menos aún a las bolsas americanas, que se verían muy negativamente afectadas como dijo Goldman, basándose en otras cosas.

Un asunto, desde luego a vigilar y muy de cerca.

Y más si nos fijamos en otros aspectos de los bonos. Hoy Bespoke lanza un estudio muy interesante. Ya hemos avisado en otras ocasiones que la curva de tipos en EEUU se está aplanando. Lo cual, es algo raro, pues esto sucede cuando los operadores se ven venir una peor economía. Pero estamos todos bajo la euforia de una presunta economía a mejor.

La realidad es que el spread entre los bonos del tesoro de EEUU a 5 años y los de largo plazo de 30 años ha bajado de 250 puntos básicos a 155 puntos, lo cual es mucha bajada, en los últimos 9 meses.

Pues bien, Bespoke ha calculado todas las veces desde los años setenta en que ha pasado algo así, es decir más de 100 puntos de aplanamiento de las curvas de 5 y 30 en ese plazo de tiempo, y se ha encontrado con que ha habido 7 casos, este sería el octavo. De media al mes se bajaba en el S&P 500 el 1,28% cuando la media histórica normal de días normales era de +0,76%. Al cabo de 3 meses se subía 1% cuando la media histórica de días normales era de subida de 2,36%.

En cualquier caso no es algo concluyente, pero viene a reflejar lo que hemos dicho otras veces, que cada vez hay más divergencias por el fondo del sótano de los mercados financieros.

La tendencia es la tendencia, y jamás se va contra ella, esto no quita para que no dé la sensación, y todo esto que les contaba de los bonos, lo aumenta, de que hay un exceso de complacencia. José Luis Martínez Campuzano de Citi, en esta cita, que me ha gustado lo refleja bastante bien.

La cuestión de fondo que todos vivimos en cada momento es que la búsqueda de rentabilidad en un mundo de tipos de interés nulos lleva a asumir cada vez un mayor riesgo por los inversores, que son también agentes económicos. Y esto lleva cada vez a minusvalorarlo (el riesgo), de forma que nos hallamos inmersos en una espiral de precios de activos al alza y necesidad de asumir más riesgo para asegurarte una rentabilidad mínima. Por no hablar de lo que esto conlleva en términos de la deficiente y distorsionada asignación de recursos financieros. En definitiva, la cuestión para muchos inversores al elegir su inversión en acciones no es valorar el potencial crecimiento de las compañías si no mejor la oferta menor de papel (recompra de acciones, por beneficios o reemplazando capital con deuda) y/o el reparto de dividendos. En las últimas décadas el pago de dividendos ha supuesto hasta un 40 % de la rentabilidad total que proporciona la inversión en bolsa....este porcentaje, ¿es un máximo o mínimo en el futuro? Temo su respuesta.

Pero todo este debate no es nuevo. Y estoy convencido de que los bancos centrales, especialmente aquellos que ahora están más cuestionados precisamente por la extensión y profundidad de las medidas monetarias expansivas instrumentadas, lo valoran en cada ocasión que pueden. Como podría ocurrir en la reunión de dos días de la Fed que comienza hoy. Nadie, comenzando por mí mismo, esperamos novedades de la reunión. Pese a que los datos recientes de empleo han mejorado los pronósticos más optimistas. Incluyendo la cifra de desempleo de largo plazo o estructural. También pese a que la inflación ha repuntado hasta niveles del 2.0 %, pero es cierto que con crecimientos salariales que no superan este orden de magnitud. También la Fed debe valorar la situación del mercado, con precios de los activos hoy por hoy altos en términos de fundamentales y tipos de interés de la deuda bajos que no anticipan precisamente una aceleración del crecimiento potencial. En definitiva, argumentos que también son indicios de alerta sobre potenciales riesgos de inflación. Aunque, es cierto, las expectativas de inflación se mantienen limitadas. En definitiva, reconocer todo esto tras la Reunión ya plantea un sesgo negativo al mercado que quizás la Fed no quiere dar precisamente en un momento como el actual de marcado riesgo geopolítico. Pero, ¿cómo matizarlo sin que ello conlleve una merma en la credibilidad?

El saldo de las instituciones al cierre de ayer sigue siendo neutral y no para de bajar la actividad, algo que suele ser normal de cara a agosto. Ya veremos qué pasa con el FOMC.

Lo que se nos atragantó al final de la sesión en Europa:

Aparecen informaciones acerca de un acuerdo sobre nuevas sanciones a Rusia por parte de la UE y en donde Holanda dice que tendrían efecto inmediato.

De momento se sabe que tienen como objetivo los bancos y las exportaciones de algunas tecnologías.

De momento se sabe que tienen como objetivo los bancos y las exportaciones de algunas tecnologías.

También hay sanciones para el sector del crudo, ojo con BP que tiene posición en Rosneft, y bienes de uso doble.

Estas sanciones serán revisadas dentro de 3 meses.

La siguientes sanciones a Rusia incluyen 3 entidades y 8 personas físicas

Estas sanciones serán revisadas dentro de 3 meses.

La siguientes sanciones a Rusia incluyen 3 entidades y 8 personas físicas

Resultados de UBS:

Hoy los bancos son protagonistas por la presentación de algunos resultados relevantes.

El banco suizo UBS ha presentado los resultados del segundo trimestre con unos beneficios de 792 millones de francos suizos, una enzima de los del año anterior que fueron 690 millones. El resultado superior a lo esperado porque lo que tenía el mercado en la cabeza en 750.

Ha llegado a un acuerdo en Alemania que le ha costado cerca de 300 millones de euros con respecto a la ayuda a clientes alemanes para evadir impuestos.

Con respecto al negocio, su unidad de banca de inversión tuvo un beneficio operativo antes de impuestos del 36% con respecto al primer trimestre. La gestión de patrimonio tuvo un aumento muy ligero hasta alcanzar los 10.700 millones de francos suizos, cuando el año pasado tuvo 10,100, pero con respecto al primer trimestre, el aumento es del 43% en beneficio operativo antes de impuestos.

El resultado no ha gustado nada los operadores de organismos el peor de la bolsa suiza con un descenso de -1.87%, siendo también un factor negativo que hace que el súper sector bancario sea uno de los peores del día con un descenso de -0.25%.

Resultados de Michelin:

La empresa del muñequito obeso ha presentado los resultados de su primera mitad del año con unos beneficios netos de 624 millones de euros, mejores que los del año pasado que fueron 507, pero peores de lo esperado porque el mercado tenía la cifra de 676 millones en la cabeza. La mejora no está en la demanda, sino en la bajada de los precios de sus materias primas.

Con respecto a las ventas, las cifras netas han bajado hasta los 9.670 millones de euros cuando el año pasado fueron 10.160. Estas cifras también son peores de lo esperado porque el mercado tenía los 9850 en la cabeza.

Según la compañía, los motivos de esta bajada han sido la rebaja de precios de algunos de sus productos y además, un descenso de la demanda de los productos más caros, donde normalmente los márgenes son superiores.

El punto positivo es que sigue reafirmando su objetivo para todo el año que en líneas generales propone un flujo de caja superior a los 500 millones de euros, un aumento del 3% en las ventas en el plano internacional y un retorno del capital empleado cercano al 11%.

Renault, resultados:

Renault, resultados:

Es el principal lastre del súper sector de automoción y recambios con un descenso del 3% tras presentar unos resultados que no han gustado nada.

Con la recuperación económica en Europa, lo que el mercado quiere ver es que los beneficios empresariales empiezan a mejorar debido un incremento de la demanda, y no precisamente por los constantes esfuerzos de optimización.

La marca del rombo ha presentado unos beneficios operativos de 729 millones de euros, mejor de lo esperado por el mercado que eran 717 millones. Las ventas caen -3% hasta los 19.820 millones de euros, peor de lo esperado que eran 20.869.

Los inventarios aumentan hasta los 158,000 U desde los 100,000 del año pasado y es Dacia, la marca de bajo coste, la que lo está haciendo francamente bien en Europa.

En resumidas cuentas, la mejora de los beneficios ha sido el principal pilar de la mejora de los resultados pero sigue habiendo problemas de demanda.

Es el principal problema del súper sector de automoción y recambios y el peor de la bolsa francesa

La marca del rombo ha presentado unos beneficios operativos de 729 millones de euros, mejor de lo esperado por el mercado que eran 717 millones. Las ventas caen -3% hasta los 19.820 millones de euros, peor de lo esperado que eran 20.869.

Los inventarios aumentan hasta los 158,000 U desde los 100,000 del año pasado y es Dacia, la marca de bajo coste, la que lo está haciendo francamente bien en Europa.

En resumidas cuentas, la mejora de los beneficios ha sido el principal pilar de la mejora de los resultados pero sigue habiendo problemas de demanda.

Es el principal problema del súper sector de automoción y recambios y el peor de la bolsa francesa

DT Bank, resultados:

Es un valor con mucho movimiento últimamente, ya que el mercado espera que desde Estados Unidos se le acabe aplicando una especie de multa muy al estilo de la que ha tenido que hacer frente BNP.

Hoy comenzó entrando bastante negativo con un descenso de -1.5% pero ahora mismo está ligeramente en positivo, ayudando al índice alemán a alejarse de los mínimos del día y pisar de soslayo las cifras positivas.

Las cifras que ha presentado son un beneficio neto del segundo trimestre de 237 millones de euros, bajando desde los 334 del año pasado. Este resultado es peor de lo esperado quieran 545 millones y las ventas bajan hasta los 7860 desde los 8200 del año anterior. Los motivos son muy similares a los que tiene todo el sector, ya que la bajada de tipos de interés por los bancos centrales, acaban dando muchos problemas en el área de la renta fija.

Con respecto a sus problemas legales, dice que los costes actuales de todos los litigios dentro de su año fiscal 2014 son impredecibles, por lo que es un gran aviso a navegantes. Respeto segundo trimestre, ascendieron a 470 millones de euros.

GNK, resultados:

Este súper sector de automoción y recambios está realmente tocado otros resultados de Michelin, Renault y las investigaciones en China sobre el abuso de precios de las marcas de lujo alemanas.

Hoy tenemos un punto brillante en el mismo que es la británica GKN que sube más del 6% tras resultados.

Las cifras que ha presentado muestran un aumento nada menos que del 76% de los beneficios antes de impuestos de la primera mitad del año con respecto a las del año pasado. Sin embargo, las ventas han descendido un 2%. Dentro de estas ventas, su negocio Driveline es el mejor con un 11% en las ventas orgánicas y además los márgenes también suben +1.2% hasta alcanzar el 8%.

BP, resultados:

La importante petrolera británica que sigue luchando contra los efectos del desastre ecológico provocado por el vertido en el golfo de México, ha presentado hoy resultados del segundo trimestre con un beneficio neto de 3.370 millones de dólares desde los 2040 del año anterior.

El aumento de los beneficios contrasta con una producción más baja que desciende -6% hasta los 2.110 millones de barriles al día, pero con unas ventas de 95.830 millones de dólares, creciendo ligeramente desde los 95.700 del año pasado. Además, ha advertido de que la producción en el tercer trimestre seguirá bajando.

El beneficio se ha visto potenciado por su inversión en la rusa Rosneft, algo que ha ayudado a compensarlo todo.... pero claro, es rusa.... y eso puede hacerla daño en el tercer trimestre.

Los resultados empresariales destacados hoy en Wall Street:

- Aetna da resultados de +1,52$, peor de lo esperado que era +1,6$ pero mejor que los del año pasado que fueron +1,49$. Ajustados son +1,69$.

Las ventas suben a 14.510 millones de dólares, un +26% nada menos, y superior a lo esperado que eran 13.990 millones de dólares.

Con lo anterior, sube previsiones de beneficios.

- Merck da resultados de +0,68$, peor de lo esperado que eran +0,81$ y mejores que los del año pasado que fueron +0,3$. Ajustados fueron +0,85$..

Las ventas totales bajan -1% hasta los 10.930 millones de dólares pero mejores de lo esperado que eran 10.590. El margen bruto baja al 55,2% desde el 61,1% del año pasado.

- Pfizer da resultados de +0,45$, peor de lo esperado que eran +0,57$ y cayendo desde los 1,98$ del año pasado, que fueron así por una venta de una unidad completa. Ajustados con +0,58$.

Las ventas bajan -1,5% a 12.770 millones de dólares, pero mejor de lo esperado que eran 12.470.

Rebaja su orientación de ventas por el impacto de más comercialización de genéricos.

- Reynolds American presenta resultados de +0,92$, mejor de lo esperado que eran +0,87$. y mejores que los del año pasado que fueron +0,84$. Ajustados son +0,89$.

Las ventas suben +0,8% a 2.160 millones de dólares. También tiene buenas noticias de los costes porque los administrativos bajan -4,2% y los de producción -4%.

Sube la parte baja de su perspectiva de beneficios para todo el año.

Las ventas suben a 14.510 millones de dólares, un +26% nada menos, y superior a lo esperado que eran 13.990 millones de dólares.

Con lo anterior, sube previsiones de beneficios.

- Merck da resultados de +0,68$, peor de lo esperado que eran +0,81$ y mejores que los del año pasado que fueron +0,3$. Ajustados fueron +0,85$..

Las ventas totales bajan -1% hasta los 10.930 millones de dólares pero mejores de lo esperado que eran 10.590. El margen bruto baja al 55,2% desde el 61,1% del año pasado.

- Pfizer da resultados de +0,45$, peor de lo esperado que eran +0,57$ y cayendo desde los 1,98$ del año pasado, que fueron así por una venta de una unidad completa. Ajustados con +0,58$.

Las ventas bajan -1,5% a 12.770 millones de dólares, pero mejor de lo esperado que eran 12.470.

Rebaja su orientación de ventas por el impacto de más comercialización de genéricos.

- Reynolds American presenta resultados de +0,92$, mejor de lo esperado que eran +0,87$. y mejores que los del año pasado que fueron +0,84$. Ajustados son +0,89$.

Las ventas suben +0,8% a 2.160 millones de dólares. También tiene buenas noticias de los costes porque los administrativos bajan -4,2% y los de producción -4%.

Sube la parte baja de su perspectiva de beneficios para todo el año.

- Reynolds American presenta resultados de +0,92$, mejor de lo esperado que eran +0,87$. y mejores que los del año pasado que fueron +0,84$. Ajustados son +0,89$.

Las ventas suben +0,8% a 2.160 millones de dólares. También tiene buenas noticias de los costes porque los administrativos bajan -4,2% y los de producción -4%.

Sube la parte baja de su perspectiva de beneficios para todo el año.

- UPS presenta resultados de +0,49$, peor de lo esperado que eran +1,25$, peores que los del año pasado que fueron +1,13$. Ajustado son +1,21$.

Rebaja sus perspectivas de beneficio para 2014 a una horquilla de 4,9$ a 5$.

Las ventas suben +0,8% a 2.160 millones de dólares. También tiene buenas noticias de los costes porque los administrativos bajan -4,2% y los de producción -4%.

Sube la parte baja de su perspectiva de beneficios para todo el año.

- UPS presenta resultados de +0,49$, peor de lo esperado que eran +1,25$, peores que los del año pasado que fueron +1,13$. Ajustado son +1,21$.

Rebaja sus perspectivas de beneficio para 2014 a una horquilla de 4,9$ a 5$.

Los datos de Europa de hoy:

España:

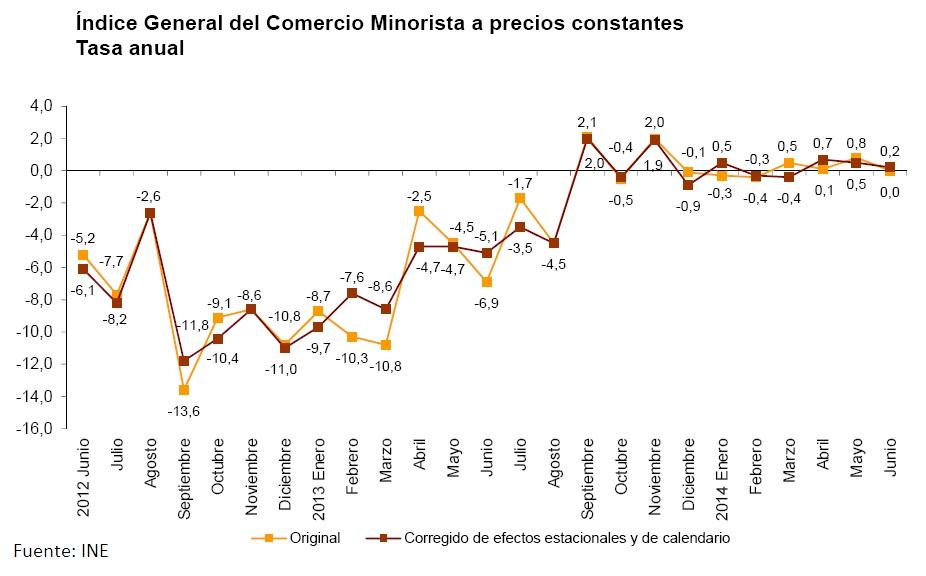

Ventas al por menor españolas al alza del 0,2% en interanual en junio. Aquí tienen el gráfico, parece un dato flojo para tanta euforia con el PIB

De Guindos dice que se van a revisar en septiembre las previsiones de PIB de 2014 y 2015 y se irán acercando a la zona del 1,5% en 2014 y del 2% en 2015. Ya el Banco de España habló de esas cifras no hace muchos días.

El gobierno comunica que el déficit de las administraciones públicas en España, sin ayuntamientos, se sitúa a finales de mayo en el 2,35% del PIB frente al 1,16% de mayo. Hay que recordar que el objetivo para todo el año es del 5,5%, mientras que el de 2013 fue de 6,6%

Reino Unido:

El gobierno comunica que el déficit de las administraciones públicas en España, sin ayuntamientos, se sitúa a finales de mayo en el 2,35% del PIB frente al 1,16% de mayo. Hay que recordar que el objetivo para todo el año es del 5,5%, mientras que el de 2013 fue de 6,6%

Reino Unido:

Crédito al consumo en UK mucho peor de lo esperado, menos subida desde enero de 2013. Peticiones aprobadas mejor de lo esperado.

Los datos de EEUU de hoy:

Los datos de EEUU de hoy:

- Case Shiller Los precios de viviendas unifamiliares en las 20 mayores áreas metropolitanas de EEUU bajan 0,3% cuando se esperaba +0,2%.

Sin ajustar estacionalmente subieron 1,1% pero también peor de lo esperado, que era +1,5%.

Por la tanto, malo para bolsas y dólar y bueno para bonos.

- Confianza del consumidor de Conference Board sube de 85,2 a 90,9 cuando se esperaba 85,3, por tanto un buen dato.

Situación actual sube de 85,1 a 88,3 cuando se esperaba 86,3.

Expectativas sube de 85,2 a 92,7 cuando se esperaba 86,4.

Personas que creen que es difícil encontrar empleo baja de 31,8 a 30,7.

Buen dato para bolsas y dólar y malo para bonos. Ojo, porque es el mejor dato desde el año 2007.

Resumiendo la sesión, jornada de alzas en Europa, gracias a varios buenos resultados europeos, y al mejor dato de confianza del consumidor desde el 2007, pero hemos cerrado lejos de máximos ante el hecho de que finalmente la desUe ha llegado a un acuerdo para sancionar a Rusia, que afecta a diversos sectores. Desde el punto de vista técnico a corto plazo seguimos en lateral.

{kind=link}