Añadir Estrategias de Inversión en Google

Acerinox sigue presentando algunos de los mejores consejos sobre el valor. Los últimos en llegar vienen de la mano de Morgan Stanley y de Bankinter. Para la firma norteamericana, Acerinox presenta un precio objetivo de 11,7 euros por acción frente a los 11 anteriores lo que le concede un potencial al valor del 15,3%. Mientras desde la entidad española optan por consejo de compra y suben el precio objetivo hasta los 11,30 euros por acción desde los 10,90 anteriores.

Consideran desde Bankinter que los resultados de 2020 han puesto de manifiesto la recuperación progresiva en su actividad inoxidable, la buena evolución de la generación de caja operativa, la mejor en ocho años, lo que ha permitido la reducción de su deuda. A esto suman buenas perspectivas para el primer trimestre del año.

Desde la empresa señalan que sus expectativas de crecimiento se mantienen para los próximos ejercicios, con la idea de profundizar en la digitalización y en la optimización de su negocio con el que esperan triplicar el valor de producción desde ellos 37,2 millones en 2020 a los 125 en 2023. Su liquidez alcanza los 1.772 millones de euros, 917 en caja y 855 millones en disponibilidad de avales, sin vencimientos importantes hasta 2030.

Además, destaca Acerinox, los 21 analistas que cubren el valor esperan que su resultado neto alcance en 2022 los 232 millones de euros, con lo que se multiplicará por cuatro frente a los 49 millones registrados en 2020. Para el presente ejercicio esperan un resultado neto de 185 millones de euros, un ebitda de 470 millones y que sus ventas alcancen los 5.335 millones. También estiman que su facturación crezca un 22% hasta 2022 y supere los 5.710 millones. Por último, que su Ebitda, el resultado bruto de explotación de la compañía, crezca hasta los 537 millones, es decir, un 40% .

En su gráfica de cotización podemos apreciar como el valor avanza en lo que va de año un 12,4% y se acerca ya de forma decida a sus máximos del año de los que les separa un 3%. En las últimas 20 sesiones avanza un 7% mientras que en lo que va de mes de marzo Acerinox en el mercado un 5%.

La analista fundamental de Estrategias de Inversión, María Mira destaca que “Acerinox tiene músculo financiero para sortear la situación de crisis sanitaria actual, con liquidez que supera los 1.700 millones de euros y una deuda controlada (2v EBITDA 2020 y 1,44v estimado para 2021)”.

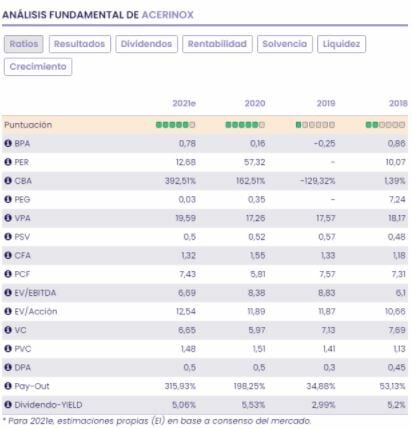

Además añade que “los ratios sobre estimación de resultados 2021 se moderan, con un PER de 12,7v desde un ratio 2020 >57v. El ratio PEG, que relaciona el PER con el crecimiento del BPA estimado (+392%) se coloca en niveles muy moderados (0.03v) y recoge así el fuerte potencial. Muy positivo con una elevada rentabilidad sobre dividendo (5%), con pago en efectivo y reforzada por la recompra de acciones propias. En base a nuestra valoración fundamental la recomendación es positiva a medio y largo plazo”.

Acerinox “registra recientemente un nuevo máximo anual en los 10,485 euros, cota a partir de la cual cede posiciones buscando la zona de soporte que identificamos en torno a (1) la banda inferior de contratación del canal alcista de medio plazo y (2) la media móvil simple de medio plazo, cuya vulneración permitiría atacar la zona de los 9,326 euros por acción”, destaca José Antonio González, analista técnico de Estrategias de Inversión.

Acerinox en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Según los indicadores técnicos de Estrategias de Inversión Acerinox alcanza una puntuación total de 8 sobre 10 puntos posibles. Con tendencia alcista en sus dos vertientes, a medio y a largo plazo, momento total lento y rápido positivo y volumen a medio plazo creciente. En el otro lado nos encontramos con un volumen de negocio a largo plazo que es decreciente y con la volatilidad del valor, tanto a medio como también a largo plazo creciente.