Añadir Estrategias de Inversión en Google

El inicio de año para Wall Street no fue nada halagüeño como nos lo ha demostrado este primer semestre que está a punto de terminar. Pese a ello, la Reserva Federal se ha mostrado optimista. Lo que ha dado un giro positivo para las firmas tecnológicas. Los inversores se preguntan que podremos esperar para el próximo semestre, según Jessica Menton y Elena Popina en Yahoo Finance.

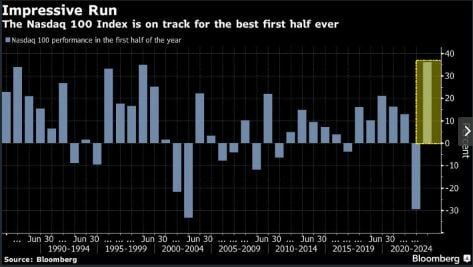

El optimismo de que el banco central de EE. UU. se está acercando al final de su campaña de ajuste ayudó a transformar el NASDAQ 100 de un mercado de bajo rendimiento de 2022 a un campeón temprano de 2023, con un aumento del 36% borrando la caída del 33% del año pasado.

El resurgimiento ha desafiado a los escépticos ante las quiebras bancarias, los temores de recesión y los costos de endeudamiento más altos desde 2007. Pero los inversionistas se quedaron con las acciones en medio de señales de que la economía de EE. UU. se mantiene resistente y las perspectivas de ganancias parecen estar mejorando.

Históricamente, un primer semestre sólido en el mercado de valores es un buen augurio para el resto del año. Pero los estrategas de Wall Street se muestran recelosos y advierten que el repunte de las acciones tecnológicas parece exagerado, con valoraciones ricas y solo un puñado de empresas de alto vuelo como Apple, Microsoft y NVIDIA que brindan la fortaleza. Las acciones están saliendo un poco de ebullición, con el índice S&P 500 registrando su peor semana desde marzo.

No obstante, los administradores de dinero globales esperan que 2023 termine con una nota alta después de que un tumultuoso 2022 envió al Nasdaq 100 y al S&P 500 a sus mayores pérdidas anuales desde 2008.

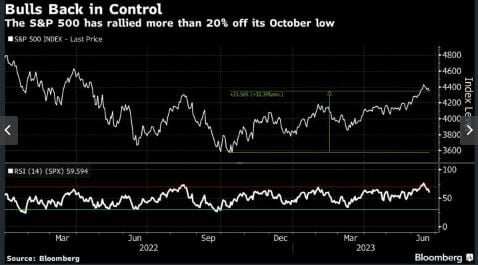

El S&P 500 ha ganado un 13% este año, ayudándolo a recuperar toda su caída desde que la FED inició su ciclo de aumentos de tasas en marzo de 2022. El indicador también ha subido un 22% desde su punto mínimo de cierre del 12 de octubre, dejándolo por encima del umbral de lo que se considera un mercado alcista. Ese avance demuestra que, si bien octubre puede generar miedo en Wall Street debido a las caídas anteriores del mercado, el mes en realidad está a la altura de su reputación como un "asesino del mercado bajista".

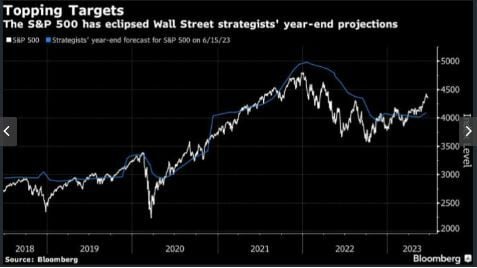

Por supuesto, las acciones han superado con creces las expectativas de Wall Street para 2023. A principios de año, los estrategas pronosticaron que el S&P 5000 se mantendría plano este año, y entran en la segunda mitad anticipando que terminará el año alrededor de un 6% por debajo de su Viernes cerrado.

Los escépticos como Mike Wilson de Morgan Stanley y Marko Kolanovic de JPMorgan predicen que la última subida de las acciones será de corta duración, en parte porque la FED está señalando un mayor endurecimiento. Pero otros estrategas están comenzando a separarse del resto, como Savita Subramanian de Bank of America, quien dice que las preocupaciones sobre las grandes tecnologías que impulsan el repunte son exageradas.

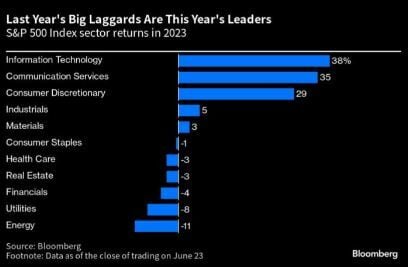

Una fuente de tranquilidad para los optimistas es la ampliación del liderazgo del mercado más allá de la tecnología. Los grandes perdedores del S&P 500 del año pasado, desde acciones tecnológicas hasta acciones de consumo discrecional, han tenido saltos de dos dígitos. Si bien existe la preocupación de que el avance haya sido demasiado estrecho, otros grupos vinculados a la salud de la economía, incluidos los sectores industrial y de materiales, se unieron al repunte en junio. Eso ayudó a reforzar la confianza, ya que los grupos cíclicos tienden a tener un rendimiento superior en las primeras etapas de los mercados alcistas.

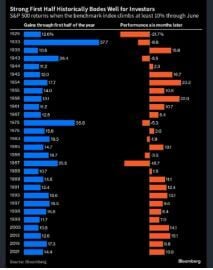

Claramente, los inversores tienen mucho que digerir mientras reflexionan sobre lo que les espera. Sin embargo, tienen una historia alentadora a la que recurrir: una primera mitad sólida para el S&P 500 generalmente ha llevado a otra racha sólida en los seis meses restantes, según datos compilados por Bloomberg.

“Desde principios de la década de 1950, cuando el índice subió más del 10% hasta junio, aumenta una mediana del 10% en la segunda mitad”, según Ryan Detrick, estratega jefe de mercado de Carson Group.