Añadir Estrategias de Inversión en Google

2023 fue el escenario del impulso en el sector tecnológico e incluso ayudó a numerosas fintech a recuperar terreno en bolsa. No obstante, PayPal Holdings no tuvo el mismo destino y corrigió el año pasado un 14% cotizando alrededor de los 60 dólares. Los inversores se preguntan si la firma puede ser una compra en 2024. Algunos aspectos nos podrían dar unas pistas al respecto.

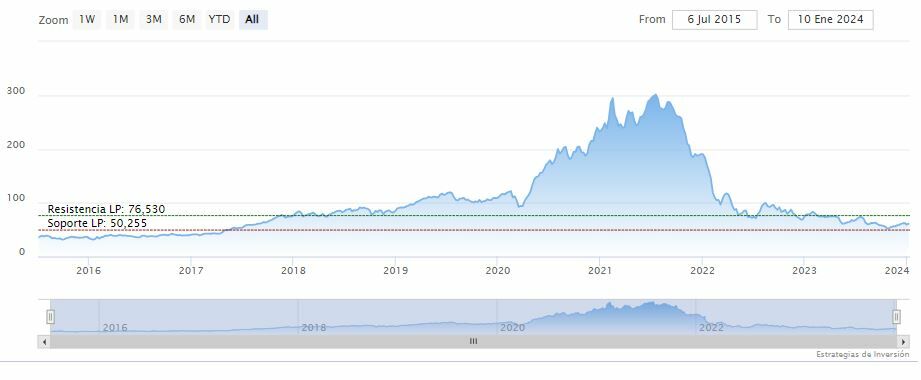

En 2020, el año de la pandemia, PayPal tuvo un excelente desempeño en bolsa gracias al incremento de su uso, subiendo alrededor de un 116%. Tendencia que continúo durante 2021 alcanzando un máximo en los 308 dólares en junio para luego comenzar un desplome hasta la actualidad cerca del 80% de su valor.

La inflación y los altos tipos de interés fueron los culpables del retroceso de su valor, repercutiendo en el volumen total de pagos o VPT. Otros factores fueron el fin de la pandemia y el aumento de los competidores en el sector. Sin olvidar problemas internos con respecto al crecimiento y adquisiciones hechas por PayPal.

¿Cuáles son las pistas?

A pesar de todo lo mencionado, hay factores que favorecen a PayPal. La firma sigue siendo el líder del mercado en pagos digitales con una cuota de mercado del 42%. Aunque ha retrocedido con respecto al 50% en 2021.

Su valoración le pone la etiqueta de una acción barata. Su relación precio/beneficios (PER) es de sólo 18, la mitad de lo que era en diciembre de 2022, al final del mercado bajista. Y lo que es aún mejor, su PER a plazo es de sólo 10.9 y su PER de crecimiento (PEG) a cinco años es de 0.5. Un PEG inferior a 1 indica una acción infravalorada en relación con el crecimiento previsto de sus beneficios.

Es probable que su valor siga a la baja en el corto plazo, pero el objetivo promedio se sitúa en los 70 dólares. Lo que supondría avances del 19% con respecto al precio actual.

Los cambios en puestos importantes también son un factor positivo a tener en cuenta. Alex Chriss se incorporó en septiembre en sustitución del consejero delegado Dan Schulman y un nuevo director financiero, Jamie Miller, que llegó en noviembre procedente de Ernst & Young.

Chriss reconoció en los resultados del tercer trimestre que PayPal había desperdiciado dinero y que necesitaba centrarse en la gestión de gastos y un crecimiento selectivo.

"Creo que nuestra base de costes y nuestra compleja estructura nos están frenando. Tenemos oportunidades para acelerar el crecimiento de nuestros ingresos y reducir al mismo tiempo nuestros gastos, lo que nos ayudará a impulsar aún más el apalancamiento operativo", dijo Chriss en la llamada. "Estoy evaluando nuestras prioridades de crecimiento más rentables y alineando nuestros recursos con ellas. Vamos a ser más ágiles, más eficientes y más eficaces, impulsando una mayor velocidad, innovación e impacto para los clientes."

En el tercer trimestre, PayPal registró un aumento del 15% en TPV y del 8% en ingresos, pero el beneficio por acción cayó a 0.93 céntimos por acción, frente a los 1.15 dólares del tercer trimestre de 2022, debido principalmente a mayores pérdidas por créditos y a una menor tasa de captación, que se refiere a cuánto gana por transacción. La presión sobre los precios y el descenso de las comisiones en el extranjero afectaron la tasa de captación.

Los resultados del cuarto trimestre que serán presentados el 8 de febrero nos darán pistas sobre las previsiones de PayPal y, en consecuencia, evaluar si es una oportunidad de compra en 2024.

¿Qué dicen los analistas?

Según Tipranks, PayPal cuenta con la revisión de 32 analistas divididas en 16 compras y 16 mantener. El precio objetivo promedio es de 70.96 dólares con un pronóstico alto de 101 dólares y un pronóstico bajo de 55 dólares. El precio objetivo promedio representa un cambio del 15,66% con respecto al cierre del jueves.

PayPal Holdingscerraba la sesión del jueves al alza en los 61.13 dólares. Las medias móviles de 70 y 200 periodos rodean a las velas semanales, RSI al alza en los 54 puntos y las líneas del MACD permanecen sobre el nivel de cero.

La resistencia a mediano plazo se encuentra en los 64.12 dólares. Mientras, los indicadores de Ei se muestran mixtos.