Añadir Estrategias de Inversión en Google

A pesar de que las medidas de los bancos centrales buscan luchar contra la inflación, los inversores temen que esto lleve a una recesión histórica. Mientras el mercado de bonos se encuentra bajo presión, según Tommy Stubbington y George Steer en Financial Times.

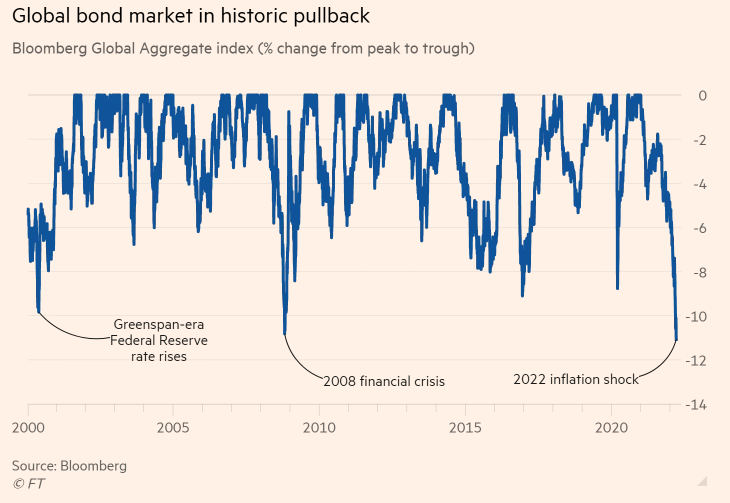

El índice agregado global de Bloomberg, un indicador amplio de la deuda pública y corporativa, ha caído más del 11% desde su punto máximo en enero de 2021, eclipsando una caída del 10.8% durante la crisis financiera de 2008 y marcando el retroceso más fuerte de la historia del índice que se remonta a 1990.

La venta se ha acelerado desde principios de año, ya que los banqueros centrales señalan su determinación de controlar la inflación que se ha disparado a los niveles más altos en décadas. Incluso si corren el riesgo de sofocar la recuperación económica en el proceso. El presidente de la Reserva Federal, Jay Powell, insinuó el lunes que el banco central de EE. UU. está preparado para actuar de manera más agresiva si es necesario para controlar los aumentos de precios después de elevar las tasas de interés la semana pasada por primera vez desde 2018.

Los mercados ahora esperan al menos siete aumentos adicionales de tasas en EE. UU. este año. El Banco de Inglaterra elevó las tasas de interés por tercera vez consecutiva este mes y se espera que eleve los costos de los préstamos a corto plazo por encima del 2% para fines de 2022.

Incluso el Banco Central Europeo describió una liquidación más rápida de lo esperado de su programa de compra de bonos en su reunión más reciente. Su señal de línea dura se produce cuando los formuladores de políticas se centran en una inflación récord a pesar de que la eurozona enfrenta un golpe mayor que muchas otras economías globales por el conflicto en Ucrania.

“Este es un mundo muy diferente para los inversionistas en bonos”, dijo Mike Riddell, gerente senior de cartera de Allianz Global Investors. “Durante los últimos 20 años hemos vivido en un mundo en el que tan pronto como el crecimiento comienza a debilitarse, los bancos centrales buscan relajar las políticas. Ahora están decididos a endurecerse incluso si eso corre el riesgo de una recesión”.

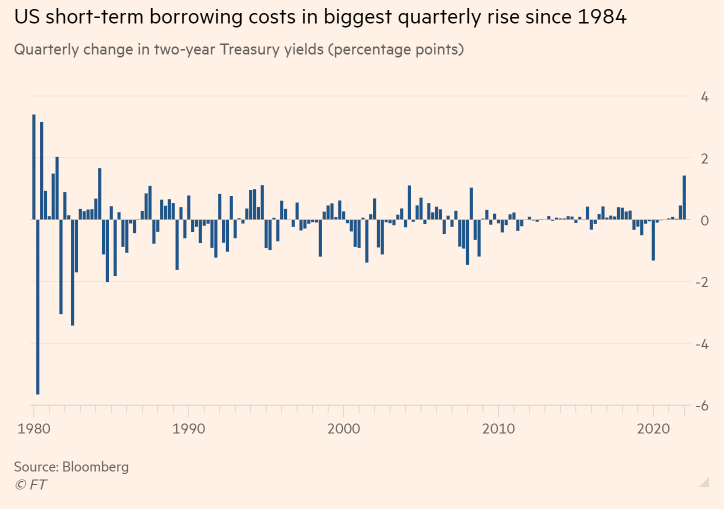

El mercado del Tesoro de EE. UU., que va camino de su peor mes desde noviembre de 2016, se ha llevado la peor parte de las ventas recientes. El rendimiento de la nota a 2 años de EE. UU., que es muy sensible a las expectativas de la trayectoria de las tasas de interés a corto plazo, subió a un máximo de tres años del 2.2% esta semana, desde solo el 0.73 % a principios de año. El Tesoro a dos años está en camino de publicar su mayor aumento trimestral en el rendimiento desde 1984.

Los rendimientos a más largo plazo también han aumentado, aunque más lentamente, en gran parte como resultado de las crecientes expectativas de inflación, que reducen el atractivo de mantener los valores que proporcionan un flujo fijo de ingresos a largo plazo. El rendimiento de los bonos estadounidenses a 10 años alcanzó su nivel más alto desde mayo de 2019 con un 2.42% el miércoles.

Los bonos en Europa han seguido su ejemplo, mientras que incluso los bonos del gobierno en Japón, donde la inflación es más baja y se espera que el banco central se oponga a la tendencia global agresiva, han registrado pérdidas este año.

Además del dolor para los inversores, la deuda corporativa ha sufrido pérdidas aún más pronunciadas, ampliando el rendimiento adicional, o diferencial, que ofrece en relación con los bonos del gobierno.

“Para los inversionistas de crédito, el escenario más sombrío es cuando tanto las tasas de interés como los diferenciales de crédito se mueven en su contra”, dijo Tatjana Greil Castro, codirectora de mercados públicos de Muzinich & Co. “Eso es exactamente lo que estamos experimentando en este momento”.

El diferencial en una medida de Ice Data Indices de la deuda corporativa europea de alto grado ha crecido a 1.45 puntos porcentuales desde 0.98 puntos porcentuales a fines del año pasado. El diferencial equivalente de EE. UU. se ha ampliado a 1.31 puntos porcentuales desde 0.98 puntos porcentuales.

“Las tasas de interés han subido en todas las jurisdicciones. No se puede decir simplemente nos centraremos en Europa o nos centraremos en el Reino Unido". Geográficamente no hay donde esconderse”, dijo Greil Castro

Las pérdidas de la deuda pública más segura también han acompañado un retroceso en los mercados de valores. Aunque las acciones han recuperado la mayor parte de las pérdidas que sufrieron desde la crisis en Ucrania, los principales índices, incluido el S&P 500, siguen siendo más bajos en lo que va del año.

Para algunos inversores, los movimientos renuevan las dudas sobre el papel tradicional de los bonos dentro de una cartera como un contrapeso que tiende a recuperarse cuando los activos más riesgosos están sufriendo, como la clásica cartera "equilibrada" de 60% de acciones y 40% de bonos.

“Es un gran desafío para el modelo 60-40”, dijo Eric Fine, gerente de cartera de Van Eck. “Todos los fondos de bonos están experimentando salidas, incluidos los fondos del Tesoro. Los inversores no han experimentado esto, los analistas no han experimentado esto, es un nuevo paradigma”.