Añadir Estrategias de Inversión en Google

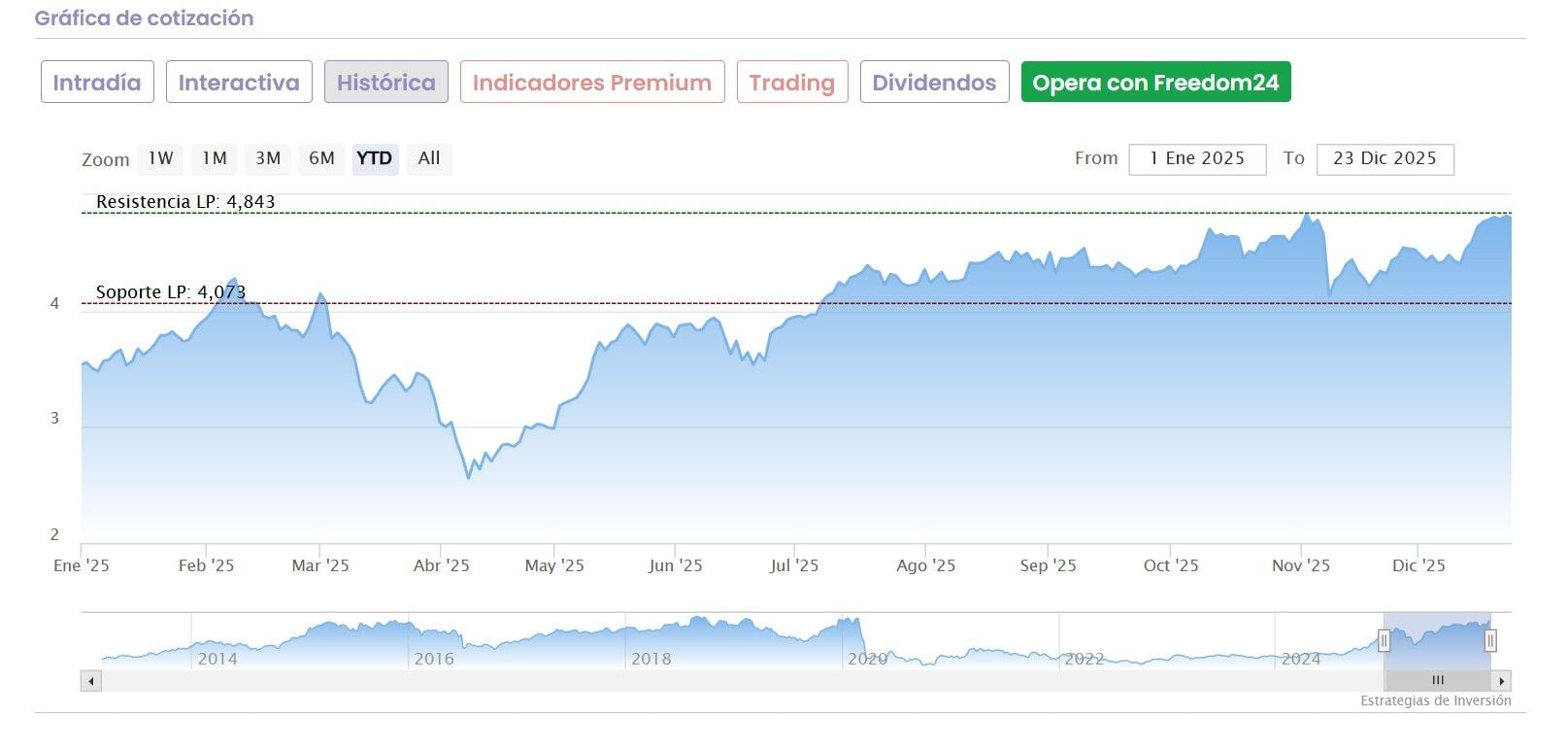

IAG (Iberia) es uno de los valores que mejor se comporta a cuenta de la parte final de este gran año bursátil para el Ibex 35. El valor sube un 12,23% en el último mes y más de un 33% en lo que llevamos de ejercicio.

Un bagaje que, sin embargo, está por debajo de la media del selectivo por lo que algunos analistas considera que el valor tiene margen, y de doble dígito, a pesar de las ganancias, para seguir subiendo de cara a 2026.

El último en actualizar sus expectativas sobre el valor es RBC. La firma canadiense mantiene su recomendación de sobreponderar para el holding de aerolíneas con un precio objetivo de 5,72 euros por acción.

Eso supone otorgar al valor un potencial alcista del 19,3% desde su precio de cierre de ayer.

El analista de RBC, Ruairi Cullinane, ha actualizado sus previsiones macroeconómicas, incluyendo la reducción de los precios del combustible, y elevó sus estimaciones de inversión hasta 2028.

Sus estimaciones de beneficios para la aerolínea hasta 2026 se mantienen prácticamente sin cambios, mientras que ahora espera que el beneficio por acción para el ejercicio fiscal 2027 sea más de un 2 % superior a lo previsto anteriormente. IAG tiene una valoración atractiva.

Un buen empuje para el valor, a 12 meses vista, mientras que firmas como Bank of America, lo consideran su 'top pick' ,su aerolínea favorita.

"De cara a 2026, vemos potencial alcista para nuestras acciones de aerolíneas con calificación de compra, ya que las valoraciones se mantienen por debajo de la media a largo plazo del sector y vemos margen para una revalorización impulsada por las ganancias y la rentabilidad en efectivo. IAG es nuestra principal opción", según destacan los analistas de la firma americana.

También desde Morgan Stanley consideran a IAG como su 'top pick' dentro del sector y estiman que las correcciones que se produzcan en el valor son una oportunidad de compra para sus acciones.