Añadir Estrategias de Inversión en Google

La sequía de liquidez en el mercado de bonos americano acompaña un inusitado aumento del precio de los mismos, desafiando la lógica de los datos económicos presentados. Mientras, los reguladores intentan abordar los problemas comerciales, según Kate Duguid en Financial Times.

La liquidez, la facilidad con la que un inversor puede comprar o vender un activo, se ha deteriorado en las últimas semanas, según muestran los datos. Eso se ha sumado a la presión sobre los reguladores para mejorar un mercado considerado durante mucho tiempo como un refugio en tiempos de problemas.

Pero los reguladores están lejos de encontrar una solución, según un informe de progreso publicado esta semana por un grupo de trabajo federal encargado de evaluar la estructura del mercado de bonos del Tesoro de Estados Unidos.

El informe, que forma parte de una revisión encargada después de que los mercados del Tesoro cayeran en el caos al comienzo de la pandemia de coronavirus, detalló por qué hubo problemas de liquidez en los últimos años. También describió algunas soluciones familiares, como una mayor transparencia y supervisión y compensación central.

Sin embargo, no llegó a hacer recomendaciones de política y no sugirió un cronograma para el trabajo.

“El informe no va lo suficientemente lejos para respaldar el funcionamiento del mercado del Tesoro y para asegurar que los proveedores de liquidez seguirán operando cuando las condiciones se vuelvan tensas”, dijo Yesha Yadav, profesora de la Facultad de Derecho de Vanderbilt que investiga la regulación de los mercados del Tesoro.

El informe llegó cuando las condiciones de liquidez volvieron a empeorar. La demanda de deuda del Tesoro ha aumentado en los últimos días, lo que ha llevado a un salto en el precio de los bonos a 30 años al nivel más alto desde julio. El precio del bono de referencia a 10 años ha subido a su nivel más alto desde septiembre.

Su situación actual desafía toda lógica

La semana pasada, la Fed anunció intenciones de frenar sus compras de bonos del Tesoro durante la era de la pandemia, lo que significará la salida del mayor comprador del mercado. Tampoco hay una razón económica fundamental clara por la que la demanda de estos valores refugio debería ser tan alta en este momento: el informe de empleo de Estados Unidos de octubre mostró un fuerte crecimiento del empleo, además de activos más riesgosos, como las acciones, que están en auge.

“Esto parece ser algo que tiene que enviar una especie de señal preocupante a los banqueros centrales, porque no está impulsado fundamentalmente. Es evidente que hay algunos 'cambios de posición' que están sucediendo mientras hablamos”, dijo Subadra Rajappa, jefe de estrategia de tarifas de Estados Unidos en Société Générale.

Esta "recuperación de la posición" significa que los especuladores se apresuran a librarse de las apuestas de que caerían los precios de los bonos del Tesoro a más largo plazo. El comercio ha sido popular en los últimos meses, pero el incesante movimiento alcista de los precios ha golpeado a los fondos de cobertura, incluidos Rokos Capital Management, Alphadyne Asset Management y Odey Asset Management.

A medida que los inversores abandonan estas posiciones bajistas, la liquidez ha ido empeorando, lo que hace que los movimientos sean aún más extremos. La investigación de JPMorgan Chase del 5 de noviembre mostró que la profundidad del mercado, una medida de liquidez, había disminuido a los niveles más bajos desde el verano, cuando los temores sobre el efecto de la variante Delta en la economía estadounidense obstaculizaron la liquidez.

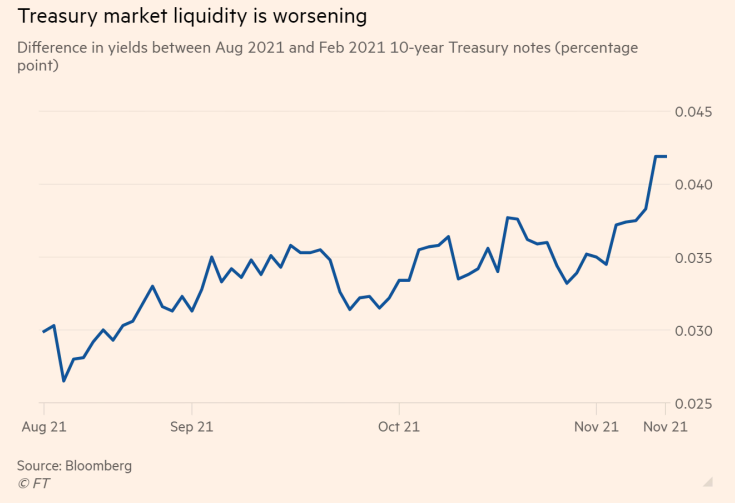

Otra forma de medir la liquidez es observar la diferencia en los rendimientos entre el valor emitido más recientemente (el pagaré a 10 años emitido en agosto, que generalmente es muy líquido) y los valores más antiguos que generalmente se negocian menos. Ese diferencial se ha movido significativamente más alto para los bonos del Tesoro a 10 años desde fines de octubre.

“Los problemas de liquidez han sido un factor en los recientes movimientos de precios”, dijo Kevin McPartland, jefe de investigación de estructura de mercado de Coalition Greenwich. “Se podía ver todo hasta octubre. Incluso puedes verlo hoy”, dijo.

McPartland señaló que el índice ICE BofA Move, que mide la volatilidad en el mercado del Tesoro, permanece elevado después de que la semana pasada alcanzó el nivel más alto desde que el coronavirus sacudió los mercados por primera vez en marzo de 2020.

“Hay más volatilidad porque hay más incertidumbre. Y los problemas de liquidez son parte integrante de eso”, dijo Kristina Hooper, estratega jefe de mercado global de Invesco US.