Añadir Estrategias de Inversión en Google

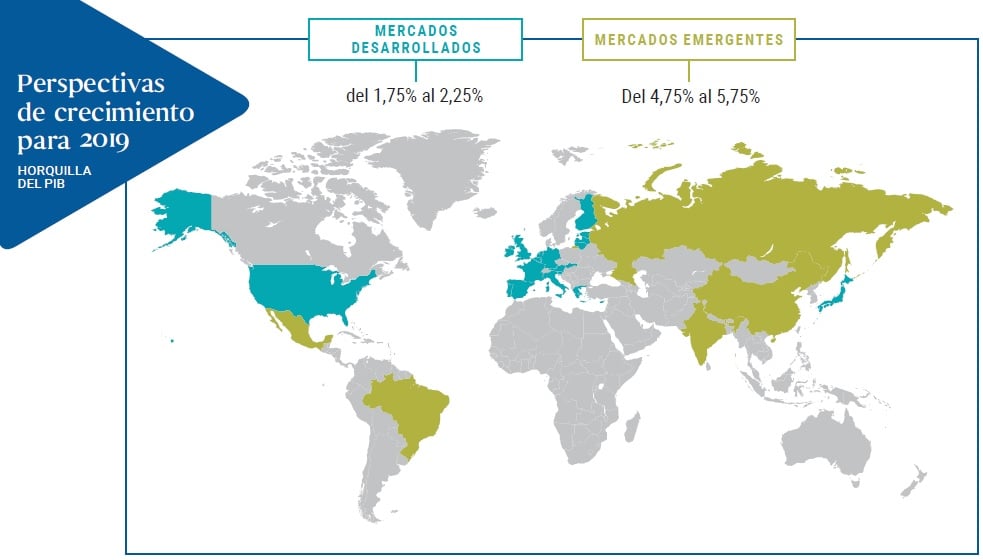

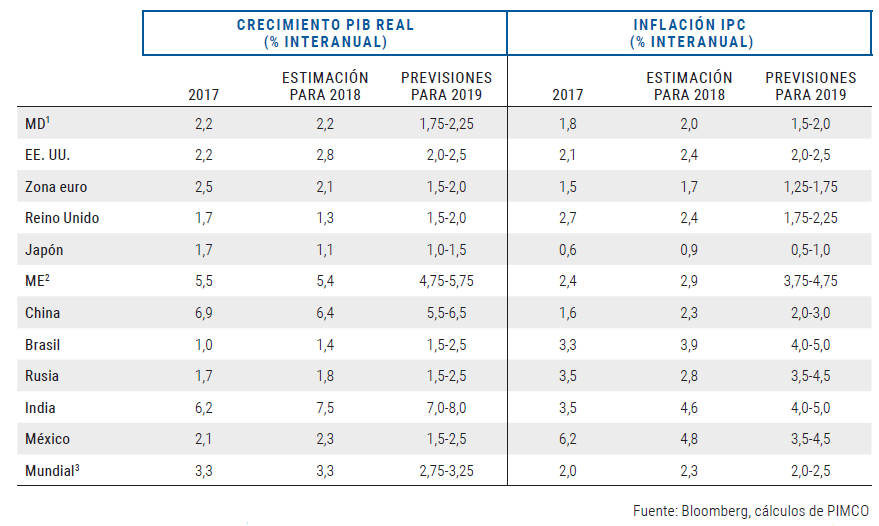

La filial de Allianz cree que este 2018 ha sido el año de la divergencia entre los países, pero estima que se están cumpliendo sus previsiones: intensificación de la confrontación comercial entre EEUU y China, el conflicto “cociéndose” entre la Unión Europea y el Gobierno “populista” italiano y el “revuelo” en los mercados emergentes. Su recomendación a los inversores es la precaución, la liquidez y la flexibilidad.

Joachim Fels, director general y asesor económico mundial de Pimco, explicó ayer en una presentación ante la prensa que en 2019 la Reserva Federal subirá tres veces más los tipos de interés, el dólar mostrará todavía mayor fortaleza y en EEUU los estímulos fiscales irán reduciendo su impacto en la economía.

En cuanto a Italia, Fels señala que la volatilidad en el mercado de renta fija va a continuar, aunque no llegará a provocar una crisis del euro. Aunque Fels señala que el Banco Central Europeo (BCE) podría retrasar el alza de los tipos de interés si la situación política italiana se contagia al resto de los países europeos. Fels cree que Bruselas no tiene el poder de persuasión suficiente para hacer reconducir las promesas políticas del Ejecutivo italiano de mayor gasto y menores impuestos, aunque el mercado sí y de hecho “ya valoran reducir el déficit en 2020 y 2021”.

El director general de Pimco habló también del Gobierno de Pedro Sánchez, calificó la situación política española de “bloqueo”, aunque en este caso para Fels es un síntoma “positivo” ya que no puede revertir las reformas del anterior Ejecutivo, como la reforma laboral. Fels apunta que el crecimiento va a ralentizarse como en el conjunto de Europa, aunque cree que los bajos precios del petróleo y la situación global le han beneficiado a la economía nacional.

Apuesta por valores defensivos y bonos de duraciones cortas

En este contexto de ralentización de la economía mundial, la gestora con sede en Newport Beach (California) apuesta por ponderar en cartera la renta variable estadounidense, sobre todo en valores defensivos, de gran capitalización y calidad. En España, Pimco es el mayor accionista de la socimi Lar España con un 19,6% de las acciones.

Fels comenta que el mayor riesgo para las tecnológicas estadounidenses no son sus altas valoraciones, si no las posibles regulaciones e impuestos que le pueda imponer la Administración de Donald Trump.

Pimco también cree que las materias primas son una inversión atractiva en las fases finales del ciclo y prevé mayores repuntes del petróleo por decisiones de origen político como las sanciones a Irán y los acuerdos de la Organización de Países Exportadores de Petróleo (OPEP).

En el mercado de renta fija, Pimco sobrepondera bonos de titulización hipotecaria por sus valoraciones, la naturaleza defensiva de las exposiciones crediticias y el riesgo limitado de pérdidas directas. “El mercado inmobiliario de EEUU tiene fundamentales sólidos y los balances de las compañías están saneados”, comenta Fels.

La gestora estadounidense también cree que es momento de tener en cartera bonos de duraciones cortas. “Si tenemos que renunciar a algo de rendimiento de la cartera para ganar en flexibilidad, por ejemplo, manteniendo más instrumentos a corto plazo muy líquidos, nos parece una contrapartida razonable en el entorno actual. Procuraremos generar ingresos a través de una amplia variedad de fuentes, sin depender de las sobreponderaciones del crédito corporativo”, recoge el informe de perspectivas cíclicas.