Añadir Estrategias de Inversión en Google

Los dos gigantes mundiales del comercio electrónico presentan una incógnita y una oportunidad en el universo que se abre en el periodo prepandemia, con la búsqueda de la inmunización global a través de la vacunación. Ambas además con mundos diferentes a los que enfrentarse: una cultura occidental que ya empieza a mostrar el apetito por el consumo y la oriental que sigue sin cumplir expectativas en ese ámbito.

La recuperación del consumo mundial no está siendo homogéneo ni mucho menos. Y eso entronca directamente con la línea de flotación de las megaempresas online como Amazon y Alibaba, que además viven dos momentos distintos, incluso en el mercado.

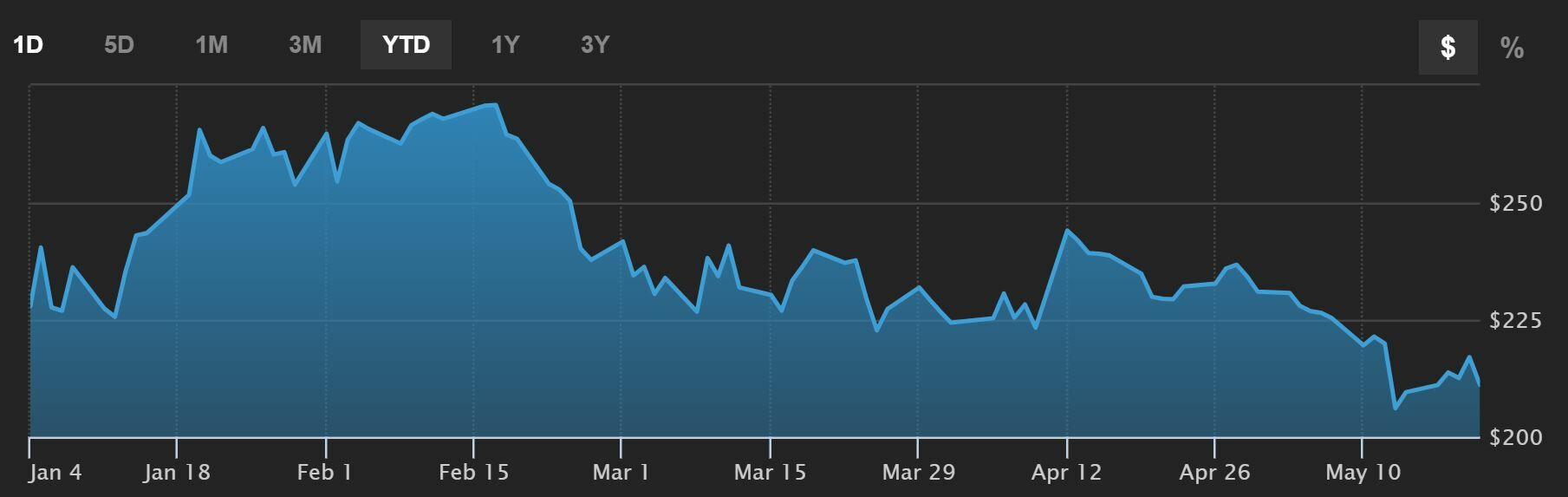

En el segundo caso, el de su evolución bursátil vemos como Amazon no logra volver a recuperar a sus máximos del ejercicio, acontecidos a cuenta de sus resultados a cierre de abril. Esos 3.554 dólares por acción que marcó el 30 de ese mes y del que ahora le separan algo más de un 11% desde su nivel en el 'after hours' de la madrugada del viernes.

Pero hablamos de máximos, con lo que el valor apenas se mueve en su cotización en la última semana, cede un 4,7% en el mes, un 1,44% baja en el trimestre y sube un 3,35% en los últimos seis meses en el mercado. Movimientos, como vemos, estrechos que le dejan con un saldo negativo anual del 1,65%.

Mientras, Alibaba se ve incluso mucho más penalizada por el calvario al que le han sometido desde octubre pasado las autoridades chinas hasta culminar con una multa antimonopolio que, a pesar de elevarse hasta los 2.800 millones de dólares, no se ha quedado en una ruptura interna, por parte de la compañía. Así que digieren el efecto, de forma que, a pesar de su efecto, calma las aguas frente a Pekín. Así en las últimas cinco sesiones el valor sube un 0,74%, cede un 8% en el último mes, recorta casi un 20% trimestral y las caídas alcanzan y superan el 22% en el semestre. En lo que va de año el valor baja un 9,3%.

Sobre la evolución del consumo, Estados Unidos están ganando la partida. De hecho, dos tercios de su PIB está referido a él. Los americanos han estado ahorrando durante el tiempo de pandemia, en mayor medida de lo que es habituar, hasta multiplicarlo por cuatro, debido a las restricciones y se espera un impulso claro ya este verano, desde la fiesta nacional del 4 de julio, a pesar de que el ritmo de vacunación frente a lo anunciado por el presidente Biden, no ha fructificado. Los americanos saldrán a la calle de forma más decidida, pero la compra online ha proliferado hasta quedarse. Target y Walmart lo saben: baten al mercado con sus resultados, pero en buena parte por las adquisiciones en línea, potenciadas en la crisis pandémica. En el caso de Target sólo en abril un desbordante 275% la primera sólo en abril y en su trimestre comenzado el 2 de febrero, superan el 100. En el caso de Walmart, un 37% en el último trimestre.

A esto hay que sumar la ayuda directa al consumo: los cheques de marzo, 1.400 dólares, que ya se han visto reflejados, en avances en la adquisición de ropa, alimentos, muebles electrodomésticos, e incluso automóviles. De momento sigue creciendo el gasto en bienes, aunque crecerá también en servicios a futuro. El ahorro colectivo americano, superaba a cierre del primer trimestre los 4,1 billones americanos frente a los 1,2 billones al comienzo de la pandemia.

“Las cifras de ventas minoristas de marzo a abril siguen siendo elevadas, con niveles mucho más altos que durante la pandemia, por lo que es una señal de que el gasto de los consumidores sigue a buen ritmo”, como señalaba el economista jefe de Raymond James, Scott Brown.

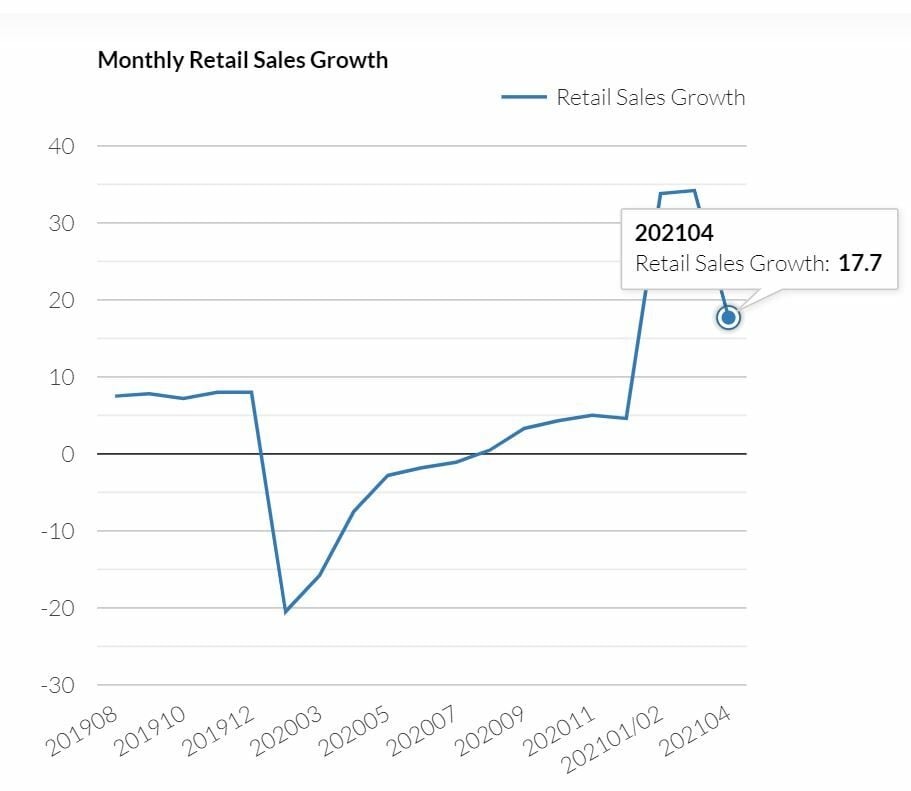

En China es otra cosa. A pesar de que allí las cifras son imponentes, con ventas minoristas que en abril han crecido a un ritmo del 17,7%, el dato se queda muy por debajo de lo esperado: casi un 25% frente al año pasado. Cifras que también bajan a plomo desde el crecimiento interanual del 34,2% registrado en marzo pasado.

La explicación, que la recuperación china es desequilibrada. Los niveles prepandemia no se han recuperado en consumo, como tampoco en sus dos principales potenciadores: el avance del empleo y de los ingresos de los hogares. Y todo esto tendrá una traslación directa en ambas empresas durante el presente trimestre.

Desequilibrio y heterogeneidad en las dos primeras potencias mundiales mientras en el seno de Amazon se valora la diversificación: con la oferta de 9.000 millones para entrar en la división de platino del 'streaming' que encabezan de Netflix y Disney+ en la compra de la mítica Metro Goldwyin Mayer o sus cambios en la distribución alimentaria: cierre Amazon Now para potenciar Amazon Fresh.